今年的双十一来得特别早,不仅如此,还有两次,俗称双节棍。

马云爸爸靠自己成功把光棍节变成了购物日,成功转移了单身人士的焦虑;

还有,复杂的购物规则需要“奥林匹克数学”技能才能理解,网民可以同时锻炼他们的智力和体力。

我喜欢称这种波为大气中的波。

现在,支付尾款的日子快到了。不知道付了尾款的人都过得好吗?

当然,除了开心的购物,开心的退货也很重要。

这是很多人关心的运输保险问题。

网购就像网恋一样。

你永远不知道,在遇见之前,是美好还是精彩即将到来。

所以万一“实物和预期相差太大”,退货还是要退的。

为了弥补回程运费的损失,运费保险诞生了。

运费险刚出来的时候还挺良心的,基本只有几毛钱。

随着保单数量的飙升,这种运费险也越来越尴尬,有时候还会出现保费10元保额10元的奇葩事。

今天,我们就来看看运输险到底是什么样的。

运费险是一种补偿性的保险服务,帮助买家适当减少损失。

一个交易订单对应一个运输保险单。

一份保单只能申领一次。

如果一个订单中有多个项目,您只能获得一次单独退款的索赔,

即一份保单对应一个物流号,而且只会赔付一次。

比如小王在一家店买了好几样东西,付款时只买了一份运费险。如果货物不满意,他打算单独退货,他只能得到一次索赔。

如果有多个订单,如果用一个包裹发送,您只能获得一次索赔

即一个物流号的多份保单只赔付一次。

比如你在同一个店卖很多商品,你会为每一件商品买运输险,但如果你想把所有的商品都打包成一个包裹再退货,你就只赔一次。

值得注意的是,也可以进行换货索赔,但必须在“确认收货”之前发起换货申请;

启动更换前的“确认收货”,不支持运费保险索赔。

运费保险的保险单将在卖方交付货物后生效。

购买运费险时,卖家在货物尚未发货,保单尚未生效的情况下发起退款,运费险的保费也会被退还。

如果显示商家已经发货,那么这个政策就已经生效了。此时会发起退款,运费险的保费不退。

运输保险最长保证期为90天,

但是大部分都是7天,15天。

用户发起退换货索赔后,卖家收到货物确认后,系统自动发起索赔。

保险公司会在72小时内审核理赔。

现在很多平台退货都比较方便。

比如淘宝上退货,消费者发起退货,卖家同意申请退款。

可以直接在菜鸟裹裹上发起退货单,运费险可以直接扣除部分或全部运费,不需要申请额外理赔。

相信大家都发现了,买不同的商品,运费险是有差距的。

比如同样价格同样赔偿金额的书和衣服,运费险就是肉眼可见的巨大差距:

为什么会有这样的差距?

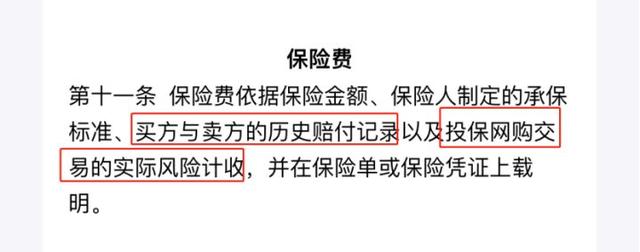

只要看看保险条款,发现是这样写的:

也就是说,运费险的成本与卖家店铺的退货率和他自己的退货率有直接的因果关系。

为了测试这个说法,我做了另一个实验。

我让几个同事买了同样的产品,看了看运费险有没有差距。

果然,

购买同样的商品,运费保险有三种价格,

这应该是根据同事不同的回报率计算出来的结果。

这也给了我们一个新的想法,

同样的商品,如果不知道如何选择,可以看看他们的运费和保险差距。

如果其中一个人的运输保险更高,那么有可能他们家的退货率更高。

所以你知道。

如果你平时退货不多,结果买了某个产品,运费极高,那你就要权衡一下你买的产品质量了。

想到这里,我不禁感叹,保险公司为了不让你买到“图实不符”的辣子鸡产品,已经非常努力了。(手动狗头)

相信很多老网友都有体会。2010年运输险刚出来的时候,基本只有5毛钱。

但是现在运输险越来越贵,从几毛钱到几块钱都有。

甚至会出现运输保险赔付5分钱的天坑。

比如知乎就有一个案例。

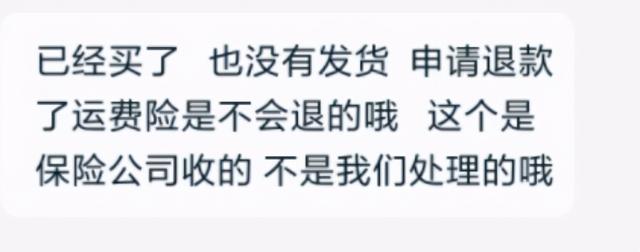

小张买衣服时,习惯性地投了运输险,

结算价格有误,才发现运费保险费高达11.5元,而保额只有12元。

找一个商人谈谈。商人这样说:

不得不说,商家为了不让消费者退货,涉嫌故意误导。

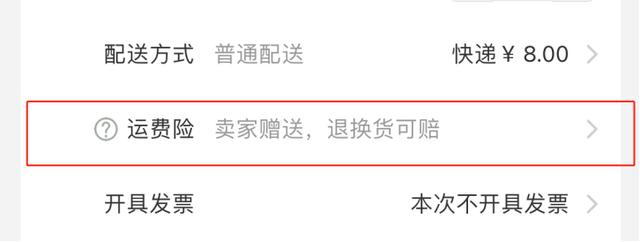

在没有发货的情况下,运费险还没有生效,是完全可以退的。

于是,他又去找了保险公司,保险公司客服是这样回答的:

踢球,

最后只能不了了之。

我们不知道这个价格是什么神奇的算法,

这么高的运费险只赔5毛钱,真的很孤独。

因此,它也提醒消费者,

买运输险的时候一定要仔细看清楚保费是多少,赔付多少。

如果你不小心踩了这个亏5毛钱的坑,保单生效后保险公司是绝对不可能退还你保费的。

原因之一是逆向选择,

在购买商品时,消费者其实对商品是否需要退货有一定的心理预期,

消费者认为退货风险很大,会倾向于购买退货运费的保险。

比如你看中了一件衣服,可能不那么适合你,但你还是抱着试试看的心态去买。

比如,消费者可能会选择同时购买几件同类商品,并全部投保运费险。到货后,他们会选择最满意的留下来,其余的退掉。

【/s2/】所以,保险公司要赔付的情况很多,对保险公司来说太多了。

当消费者认为退货风险小,就不会购买运费险。

比如你买一些价值不高的商品,或者信心充足的商品,你肯定不愿意多花点钱买一份运费险。

这些逆向选择,

导致5美分的固定运费保险。自推出以来,派息率一直居高不下。

保险公司的损失太严重了。

经过大量的摸索,运保终于找到了合理的解决方案。

通过大数据分析,量身定制每一份保单。

通过与购物平台合作,

综合用户数据,通过大数据处理,形成精准的差异化定价模型。

即每个个体的运费险价格因其买卖双方在购物平台上的交易数据而不同。

从而实现保费定价的最大化合理化。

这也是现在运输险越来越贵的原因。

现在各大购物平台几乎都有运输险或者类似的保单。

所以我做了一个总结:

淘宝/天猫在购物结算界面基本都能找到运费险。

有些是需要自己购买的,保费和保额通常都有说明,可以选择自己购买。

有一部分是商家赠送的运费险,购买无需返还,退换货自动赔付。

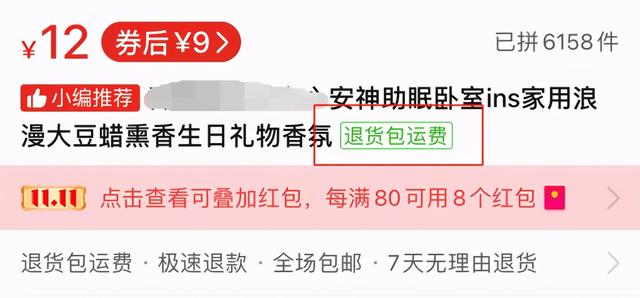

拼多多平台目前不支持运费险,

但是平台推出了

退包运费服务,相当于卖家赠送运费保险。支持退货包裹运费的商品在名称后有一个“退货包裹运费”的小尾巴:

不支持的产品背后没有任何东西:

在拼多多购物可以多加注意。

虽然JD.COM买不到交通保险,

不过平台也推出了类似运输险的服务——

无忧退货服务。与运输险类似,可退无忧服务可以由商家赠送,也可以自己购买。

自购价格也很便宜,一般只要几毛钱:

如果你从JD.COM购买自营商品,

可以申请上门取货,

超出自提范围,需要委托第三方自行发货,并提供单号和凭证,然后补贴费用;

如果是第三方商家的商品,

可一次性获得运费支付或免费北京接机服务。

苏宁目前不支持运输险,

该平台还没有推出类似的服务,

如果发生退货,只能自己承担运费。

不过,在苏宁经营的一些第三方卖家会推出运费险。

卖家赠送或者自己购买。

运费险的目的主要是帮你补偿退货的损失。

但是出来之后,没想到从某些方面鼓励消费者盲目随意退货。

前几年有个新闻,一个小女孩买了很多衣服,没剪吊牌,出去旅游,拍了好看的照片后把衣服都退了。

有时候甚至会出现一些商家和物流公司一起骗保的情况。

如今这个大数据时代,量身定制的运输险很大程度上解决了这些问题。

对于那些风险率低的买家来说,保费仍然停留在几毛钱的水平。

而对于一些“退货专家”来说,保费可能会涨到8-9元。这相当于运费险的健康须知,

保险公司检测到卖方或买方的“信用健康”不符合标准,

这时候就需要增加保额了。

所以,如果你的保单的运费险太贵,一定要慎重考虑是自己还是卖家。

史上最全的投降攻略!教你如何退保,存5万。

保险常规的披露:今天我就一一揭秘保险骗保人的底。

1.想为家人配置最便宜的保险,可以私信“配置”我,或者在下面留言。我以我多年的经验帮你提一些值得参考的建议。

2.如果你想诊断你的保险政策是否昂贵或陷入困境?或者有核保、理赔等难点问题。,或者你可以私信我的“保险单”,我会把我能告诉你的都告诉你。