现在,微信支付和支付宝支付逐渐取代现金支付。相信很多人出门几乎不带现金,很多企业的收款方式也逐渐变成微信、支付宝或者pos机。那么这些通过微信、支付宝进行收付的公司应该如何做账,设置会计分录,保留原始收据呢?

打开百度APP看高清图片。

会计会计如何处理支付宝和微信收款?

本期小当家财税就和大家探讨一下,新形式征收的资金业务能否纳入核算科目,基本前提必须是与企业公户绑定的账户。

POS机是企业常见的收款方式,最早兴起于企业和商户的收款终端。开POS机必须提供企业的工商资料和银行账号,这种形式基本没有财税风险。

但实际操作中可能出现的问题,更多的是在支付宝和微信账号中出现。很多企业为了方便,将支付宝或微信账号绑定为个人社交账号,比如使用收银员个人微信收款码,直接通过营业员个人支付宝收款等。这些情况都存在很大的风险,包括收支混乱、隐藏收入、可疑交易等等。如果这些问题被税务机关盯上,很大概率税务人员会产生怀疑,然后请你喝茶。

因此,为了避免不必要的麻烦,有必要规范新形式的支付账户与企业公户的绑定。

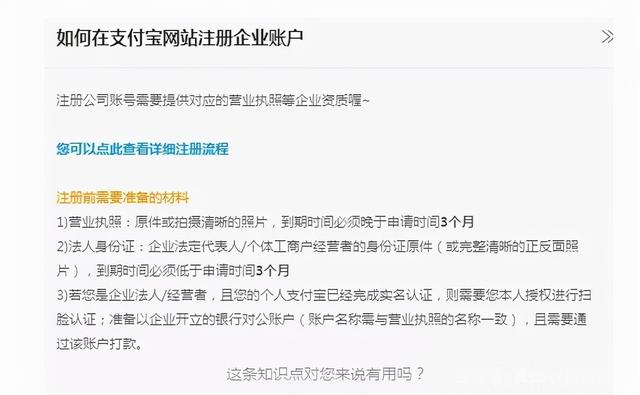

目前微信和支付宝都有绑定企业账户的功能,以下是相关截图。

1。银行存款

“银行存款”核算银行或金融机构的款项。虽然POS收款直接绑定银行,在一定程度上满足了银行支付的属性,但是有一个特殊的区别,就是POS只是一个收款终端,没有独立的账户,不具备支付功能。另外,收款必须经过银联结算系统,有一定的到账周期,无法实时接入。这和银行存款略有不同。支付宝和微信本质上只是一个收支结算平台,不属于传统金融机构,不符合“银行存款”定义的核算范围。所以不应该用“银行存款”来核算。

[参考]

企业会计准则应用指南:会计科目和主要会计处理银行存款,本科目核算企业存放在银行或其他金融机构的各种款项。银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、投资存款、海外存款等。,在“其他货币资金”科目核算。

企业会计制度-会计科目和会计报表银行存款,本科目核算企业存放在银行的各种存款。如果企业在其他金融机构有存款,也在本科目核算。企业的境外存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款等。在“其他货币资金”科目核算,不在本科目核算。

《小企业会计准则——会计科目、主要会计处理和财务报表》银行存款,本科目核算小企业存放在银行或其他金融机构的各种款项。

2。其他货币的基金

其他货币资金是指企业除现金和银行存款以外的货币资金。笔者认为POS机收款,微信和支付宝的钱用“其他货币资金”核算是合理的。POS催收、微信、支付宝等类似的新型催收方式,几乎和现金、银行存款一样,具有极强的流动性。在这种特性下,通过该账户,一方面,在不破坏相似特性、保证核算规范的前提下,可以通过核算有效区分不同存储状态的企业资金;另一方面,也能有效解决POS机小票、微信、支付宝小票转公户带来的琐碎且必要的手续费核算麻烦。

[参考]

企业会计准则应用指南:会计科目及主要会计处理其他货币资金,本科目核算银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存款及投资款、境外存款等其他货币资金。

企业会计制度-会计科目及会计报表其他货币资金,本科目核算企业的各种其他货币资金,如境外存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、投资存款等。

小企业会计准则-会计科目、主要会计处理及财务报表其他货币资金,本科目核算银行汇票存款、银行本票存款、信用卡存款、信用证存款存款、境外存款、小企业备用金等其他货币资金。

3。其他应收款

“其他应收款”属于资产类中的底层科目。因为有了底,在没有相关明确政策的情况下,将POS机收款、微信、支付宝账户付款纳入这个账户,会成为一些会计的逻辑依据。但问题在于“其他应收款”本身,设计在会计制度中的作用往往只是与企业经营业务间接相关的往来账款。那么问题来了,POS收账、微信收账、支付宝收账是什么样的活期账户?谁的活期账户?另一方面,列入“其他应收款”将导致一个不利于会计分析的关键问题。即流动性明显等于现金的资金被人为计入流动性较弱的“其他应收款”科目。这样做的后果是,资产负债表中没有真正的“货币资金”,财务分析中也找不到真正的“现金比率”。所以,通过这个账户来计算POS机、微信、支付宝的支付,显然在制度和现实上都是不合理的。

[参考]

企业会计准则应用指南:会计科目及主要账务处理其他应收款,本科目核算除存款、买入返售金融资产、应收票据、应收账款、预付款项、应收股利、应收利息、应收代位求偿权、应收再保险、应收再保险合同准备金和长期应收款以外的各种应收款项和暂付款项。

企业会计制度-会计科目和会计报表其他应收款一、企业除应收票据、应收账款、预付账款等以外的其他应收款和暂付款项。本科目核算未设“储备基金”科目的企业提取的储备基金、各种应收赔款和罚款。应向职工收取的各种预付款,以及不符合预付款项性质、按规定结转的预付款项等。二、其他应收款和暂付款主要包括:(1)各种应收赔款和罚款;(2)出租包装材料的应收租金;(三)应向职工收取的各种预付款;(4)备用金(拨给企业各职能部门和车间的备用金);(5)押金,如租用套餐支付的押金;(6)预付账款的转入;(七)其他应收款和暂付款。

企业会计制度——会计科目和会计报表 (1)资产负债表的编制说明3。本表“期末数”项目的内容和填列方法:(1)“货币资金”项目,反映库存现金、银行结算账户存款、异地存款、银行汇票存款、银行本票存款、信用卡存款、信用证存款。本项目应根据“现金”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

小企业会计准则第八十二条现金流量表是指反映小企业在一定会计期间现金流入和流出的报表。现金流量表应当分别报告经营活动、投资活动和筹资活动的现金流量。现金流量应按现金流入和现金流出总额分别报告。前款所称现金,是指小企业库存现金、存款以及其他可以随时用于支付的货币资金。

小企业会计准则——会计科目、主要会计处理和财务报表(二)小企业资产负债表的格式和编制说明:(1)“货币资金”项目反映小企业库存现金、银行存款和其他货币资金的总额。本项目应根据“库存现金”、“银行存款”、“其他货币资金”等科目的期末余额合计填列。

1.收到货款

借:其他币种资金-中国农业银行POS机

其他币种资金-支付宝账户

其他币种资金-微信账户

贷:预收账款/主营业务收入

2。帐户收据被转移到公户或余额被提取。贷款:其他币种资金-中国农业银行POS机资金

其他币种资金-支付宝账户

其他币种资金-微信账户

3。购买原材料

贷:原材料

财务费用-手续费

贷4。报销费用支付

借:管理费用/销售费用

财务费用-手续费

贷:其他币种资金-支付宝账户

其他币种资金-微信账户

注:

1 .如果微信和支付宝不经过银行账户过渡直接收款,会不会被认为是“坐支”行为?值得思考和探讨。2 .

。需要建议的是,尽可能还是要遵循微信、支付宝等支付可以转移到公户进行过渡的原则。这一方面避免了上述不规范的风险和混乱的资金流动;另一方面,也有利于企业资金收支两条线的财务管理。