Capital One全称美国第一资本投资国际集团,成立于1994年,由金融公司Signet(后被富国银行收购)信用卡业务部门剥离,是一家多元化的金融服务控股公司。如今已经发展为美国排名前三的信用卡发卡商、排名前十的银行和排名前五的汽车金融服务商。

作为全球消费金融和信用卡的龙头企业,Capital One的商业模式和风控措施成为众多创业者学习的典范。同时国内有许多消费金融公司和金融科技公司的高管也出自Capital One,因此亿欧智库的消费金融系列研究将对Capital One进行详细分拆解,希望对中国消费金融的创新有所启示。

一、发展背景

20世纪90年代后,美国消费金融不断发展并趋于饱和,而技术创新市场参与主体的多元化,因此推动了二级市场的发展。

美国消费金融市场的发展,离不开其成熟的征信体系。纵观全球征信业发展,最早的征信机构始于美国,经过180多年的历史,美国征信机构已经发展出比较完善的商业体系,其全面化、多样化和共享程度高的特点为消费金融业务的开展建立了良好基础。

除此之外,健全完善的法规和政策也是助力美国消费金融快速发展的原因之一。例如在中国备受诟病的贷后催收,在美国有针对的法律进行规范,《公平债务催收作业法》规定催收机构不可使用暴力催收手段,只能向债务人发送书面通知。由于市场整体发展与法律法规的不断完善迅速渐进,在规范市场的同时也是助力消费金融公司健康发展,推动金融市场长期稳定建设的重要推手。

不同于中国银行主导消费金融的供给体系,美国消费金融的供给主体在当时就体现出多元化的特点,表现出商业银行、金融公司、信用社等公司共同发展。多元化的供给主体可以满足消费者各类消费需求,同时也促进了消费金融供给侧的竞争,进一步推动消费金融公司的进一步创新。

Capital One的成功之路就是始于信用卡业务的创新。

二、业务组成

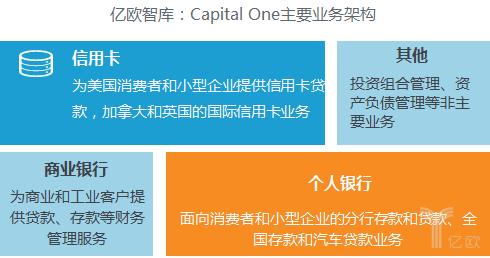

Capital One的主要业务包括为消费者、小企业和商业客户提供广泛的金融产品和服务,主要业务板块可分为信用卡业务、个人银行业务、汽车金融和商业银行业务。

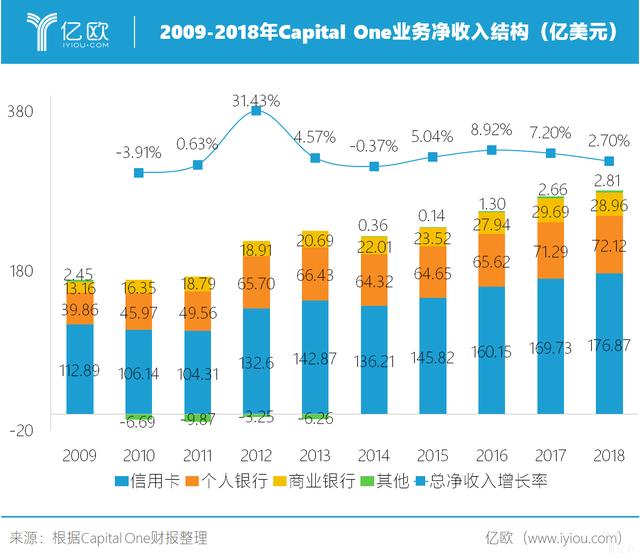

根据Capital One的财务报表,可以将企业收入组成分为:超过免息期的透支利息收入、交易佣金、年费收入和取现、现金分期、消费分期的利息收入。

收入按照业务板块划分,十年间信用卡一直是公司主要收入板块,占比超过60%。公司整体收入增长率一直相对平稳,2012年出现大幅度的净收入增加是由于在2011年-2012年间,收购整合了三家银行的消费金融业务,分别为Hudson’s Bay、ING和HSBC,因此2012年投资性贷款和净收入实现了高速增长。

通过对比美国消费金融的宏观发展背景和Capital One业务的发展阶段,可以发现虽然宏观背景的负面影响会对企业经营造成较大波动,但是更明显的是基于宏观背景及政策变动时,Capital One对业务调整的快速反应能力,选择及时的关闭某些业务或者收购业务,这也是Capital One能够众多消费金融企业中,迅速占领领先地位的核心能力。

三、破局优势

基于上述背景简介,可以发现,Capital One的出现恰逢美国消费金融行业发展的成熟时期。由于征信体系已经发展相对完善,风控监管系统也相对健全,创新型消费金融产品和服务开始蓬勃发展,例如早期出现的固定期限利率抵押的分期贷款、发薪日贷款等。占据主导地位商业银行的信用卡产品同质化普遍存在,利率市场化严重,近乎所有银行的收费模式都是20美元年费和19.8%的年化利率。

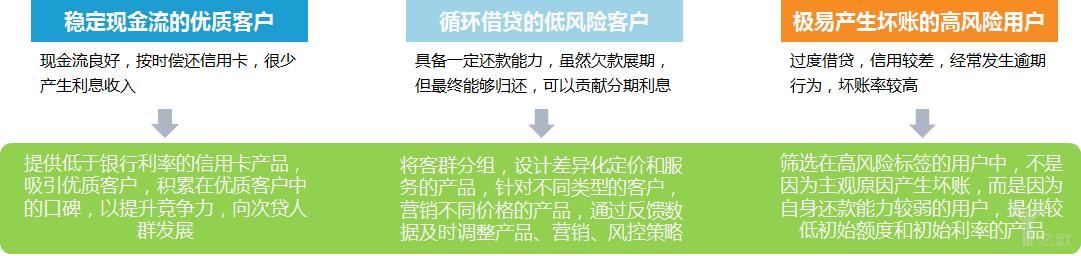

信用卡的目标客户根据其信用情况可以大致分为三类:1、稳定现金流的优质客户。这部分客户按时偿还信用卡,很少产生利息收入。2、循环借贷的低风险客户。这部分客户占比最大,具备一定还款能力,虽然欠款展期,但最终能够归还,可以贡献分期利息。3、极易产生坏账的高风险用户。这部分用户表现出过度借贷,信用较差,经常发生逾期行为,坏账率较高。

针对这三类用户,Capital One基于差异化的市场定位和对用户的精细化运营,除了降低信用卡的年化利率为中产用户提供信用卡代偿服务,还针对银行长期忽视的工人和次贷人群,根据不同客群特点,提供具有个性化定价的产品服务,真正意义上开始推及普惠金融。

随着大数据的出现,数字驱动战略很大程度上巩固了Capital One在差异化客户策略的优势,并被广泛应用于获客、转化、产品个性化推荐和沉睡用户唤醒等方面。

文章下篇,将继续从两大业务特征和财务表现两个方面继续解析Capital One的消费金融帝国。

亿欧智库正在进行《2019消费金融新模式研究报告》撰写,欢迎与业界各位朋友进行交流探讨(作者微信:haoxinya0111)。