非荐股,仅做分析,非专业人士,相关研究具有时效性,过期无价值,跟风买卖损失自负。

院线熬过了疫情,辉煌地度过了春节档,马上就要迎来暑期档,而院线的龙头,当属万达电影无疑。下面将从各个方面分析下:

一、公司战略:

6月18日,上海国际电影节,2021年度“万达之夜”盛典如期举行,

万达之夜

主题有三:

1.万物生长:“W+”新规划 “三大板块 四大战略 六大系列”

未来方向将践行“类型多元化”“电影、剧集、网生内容融合”“优质IP系列化”,在未来三年,将至少推出30部电影、30部剧集与30部网生内容。

划重点,万达开始做网生了,以万达财力,想必也能做出迷雾剧场的精彩剧集。

2.“内容”生长:2021“万达片单”首曝 三大板块传递国产影视IP力量

主旋律:《维和防暴队》《没有一个春天不会来临》《我的父亲焦裕禄》《申纪兰》

动画片:《海底小纵队2:洞穴大冒险》《新大头儿子和小头爸爸4:完美爸爸》等

大IP:《二哥来了怎么办》,陈思诚导演执导的《外太空的莫扎特》与其监制的《三大队》、《鬼吹灯:天星术》、《仙剑奇侠传4》、近代传奇谍战剧《叱咤之城》、《蜀山传:万剑归宗》

建党100周年,主旋律电影票房一定很好,暑期档的两部动画片非常接地气,有观众基础。

最大的希望是《鬼吹灯:天星术》,张涵予的胡八一 、姜武的胖子、卢靖姗的sherry杨,堪称鬼吹灯系列最完美的三人组,带给观众很高的期待,相信不管电影质量如何,票房绝对不会让人失望,春节档的唐人街探案,观众们不也是一边骂一边看吗,45亿票房就是这么来的。

天星术海报

3.“人才”生长:六大系列开启“菁英+”计划 为中国电影行业储备新生力量

这块不说了,变数太大。

从战略上看,万达电影开启了新篇章,未来的格局和前景非常明朗。这一点从企业可持续发展讲非常重要,让投资者看到了信心。

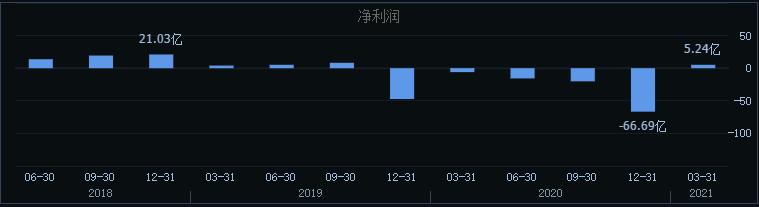

二、财报:

疫情的影响暂且不表,这块最大风险仍旧是商誉,这就是疯狂并购的副作用,也是悬在万达电影头上的达摩克里斯之剑。

公司2019年度公司计提了商誉减值准备及长期资产减值准备约59亿元,2020年计提了36亿,目前仍有46亿。大量的计提已经落地,一季度扭亏为盈,盈利5.242亿,考虑到澳洲院线的亏损,国内院线业绩的可见有更大的改善。

公司利润

三、机构持仓:

万达电影的机构持仓情况很有意思,每两个季度都会经历一盛一衰,就是这个季度机构数很多,下个季度就很少,也可以看出机构对于院线这类公司的可持续发展并不看好。如下图:

机构数量

机构一季度持仓数到了低点,猜测半年报持仓机构数又会到高点,3季度会存在拉高减仓的动作,当然也可能不会减仓,一直持续到年底,那这个票的可持续性就很高了。不管怎么讲,3季度应该是很稳的。

四、政策与环境:

政策:对于片单,主旋律肯定受政策影响会发挥不错。

环境:国内疫情已经完全控制,疫苗基本全民接种了,国外疫情也在控制中,澳洲院线业绩有望改善。

五、入场时机:

正常来讲,目前仍在下跌趋势中,不宜介入,对于其价值预期可以考虑分批布局了,目前的量已经缩到极限了,而且这个票的反弹通常是非常迅猛,不给回调机会。

日K线

以上就是对万达电影的简要分析与研究,再次声明,非荐股,盈亏自负。欢迎各位发表意见,大家共同探讨。