大家好,我是火箭哥。

买房是一门科学,我来带你入门:火箭哥用科学买房理念帮你买到合适好房。以下是正文:

随着全面复工越来越近,2022年第二批新房也即将过会入市,大家的注意力也将重新回到买房这个话题中来。

但在纷繁复杂的信息中,有些所谓小道消息却有些辣眼睛:

“上海首付下降,首套20%、二套30%!”“二手房按揭取消三价取低!”“临港放开限购!”

等等等等...

其实,只要对在上海买房稍微有点常识的朋友,都知道这些谣言的真实程度有多差——

房产这个游戏,不是这么玩的。

01 历史经验

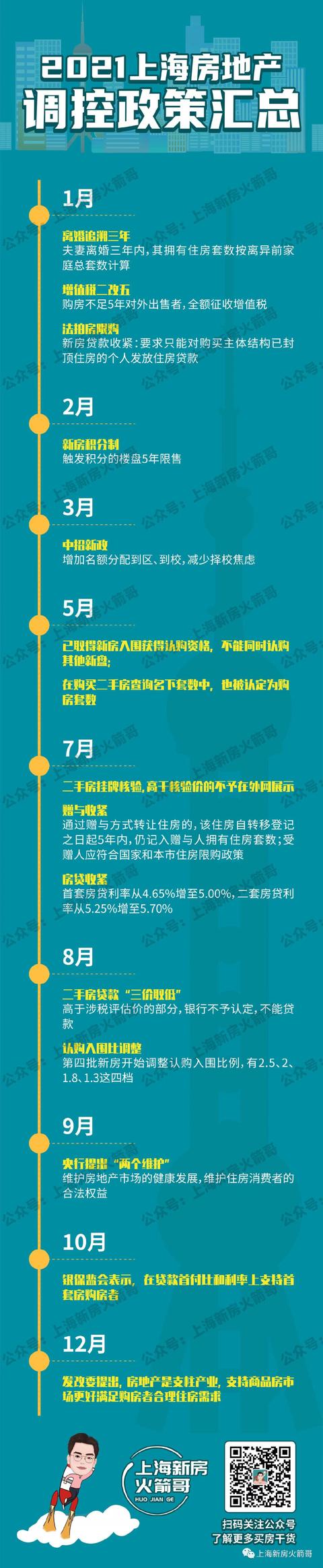

从以往的经验看,上海的调控政策,是逐步加码的。

2020年楼市火热,于是从2021年1月开始,政策一级一级往上调:

1月,离婚追溯三年,增值税二改五,法拍房限购2月,触发积分制的新房限售,降低新房热度3月,中招新政,抑制学区房过热7月,执行挂牌核验价,提升利率,收紧赠与

8月,“三价取低”,降低二手房杠杆

从开始收紧到8月三价取低收尾,花了整整半年多的时间:

招招精准,次次到位。

反过来也一样,如果上海楼市打算要放松,那应该也会是循序渐进、逐级释放的,而不会一下子“捅到底”。

比如放松信贷,应该第一步先调整涉税评估价、降低按揭贷款利率等,试下水,如果效果不佳,再去考虑普宅线、认房认贷的问题。

一上来就说首套首付2成,二套首付3成:

你当上海是三四线城市啊?

02 当下

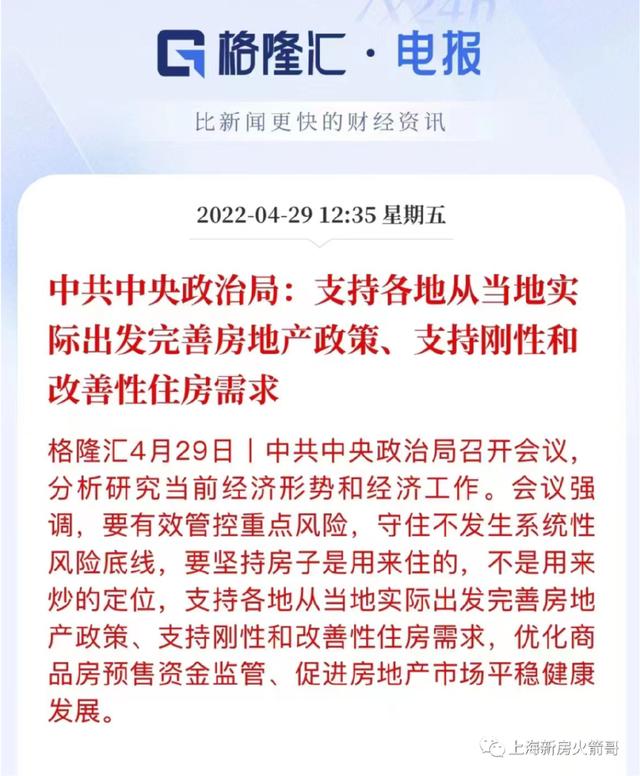

最近几周,全国有80多个城市都放松了楼市调控,尤其是4月29日中央政治局最新定调后,除了北上广深杭,接下来基本都会给楼市解绑。

疫情后,上海无论是税收压力还是卖地压力都非常巨大,4月、5月甚至6月楼市都不会有多少进账。

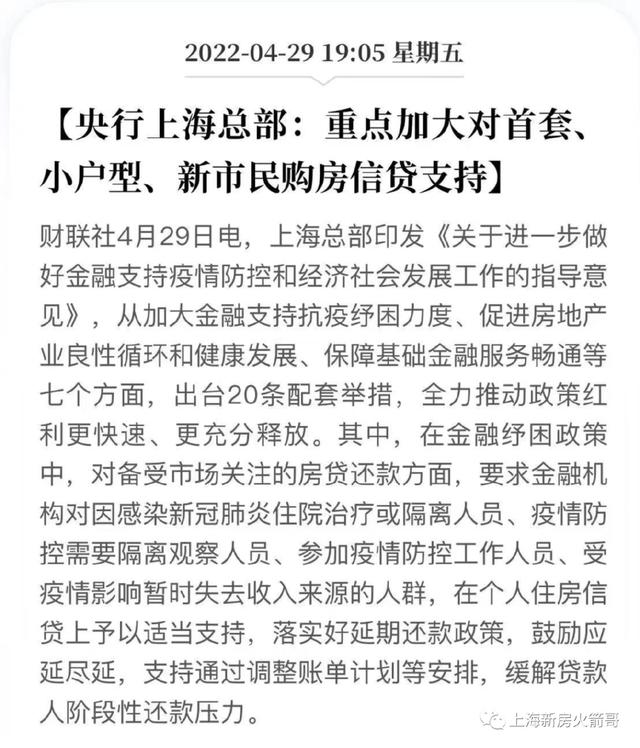

加上近日中国人民银行上海总部强调:“重点加大对首套、小户型、新市民购房信贷支持,合理安排个贷受理与投放。”

上海的楼市逐步松绑,也不是不可能。

那么,就让我们大胆猜想一下:

接下来的上海楼市会在哪些方面放松?以什么样的程度放松?

03 限购政策

第一,限购方面——

目前上海执行的限购政策基本属于全国最严:

1.户籍家庭限购2套2.非户籍单身不可购房,社保满五年家庭可购1套3.法拍、赠与均需购房资格,离婚追溯套数三年

4.严格的落户政策,郊区限购政策与市中心一致

猜想1:非户籍单身,满五年社保可买1套,社保满五年家庭可买2套

外地单身,就算社保到位了也不能买房,这一点从我和购房者的交流中就感觉太让人困扰了,现在单身的这么多,硬要结婚才能买,真是先有鸡还是先有蛋的问题。

社保满五的家庭也是,已经为上海贡献了超过五年的时间和大量的社保税费,但1张房票无论是为外地父母居住,还是置换,都非常不便。

此举大概率会释放一些房票,不过数量不会很多。

猜想2:五个新城放松限购

根据五个新城规划,嘉定、青浦、松江、奉贤、南汇新城将要打造长三角独立节点城市,大量吸引人口,总计超百万。

但目前五个新城的限购措施和市区一致,论“抢人”,显然拼不过大专就可以落户、社保6个月就能买房的周边二线城市,因此为了契合五个新城大量的产业和住房增量,单独放宽购房资格,也不是不可能。

此举将有力激活五个新城的楼市,降低去化压力,不过考虑到市区利空,对整体上海楼市影响不大。

猜想3:二孩及以上户籍家庭,可购第三套

自去年5月“全面三孩”政策下来后,各地都出了不少政策鼓励生育,楼市政策也不例外,像沈阳、无锡,都出台了相关政策对二孩以上家庭倾斜。

上海的出生率在全国排名靠后,老年化率更是位居全国前列,对多孩家庭略微放开限购,没毛病。

不过上海真正有多孩、有钱、有意愿增购的家庭少之又少,对楼市的威力有限。

04 税费

第二,税费方面——

目前上海执行的税费政策也是全国最严:

1.契税,根据首套非首套、面积等征1-3%2.不满五年全额征收5%增值税3.满五年的非普通住宅差额征收5%增值税4.非满五唯一,征全额1-2%个税

5.二套及以上征房产税

猜想1:增值税“5改2”

目前满五年才免5%的增值税,一方面降低了市场流动性,另一方面加重了居民购房税费负担,因此像沈阳、无锡等,都把“满五”改成了“满二”。

如果全国大多数城市都只要“满二”,上海也有一定可能跟进。

猜想2:更新普通住宅认定标准

上海上一次更新普宅线是2014年11月,距离现在已近8年,目前内/外/郊环450万/310万/230万的标准,已经远远落后于时代,可以说上海绝大多数交易的二手房,以实际成交价格来看,都不是普通住宅了。

这也意味着,绝大多数住宅,就算满五年,也要交差额增值税,对购房者来说是一笔不小的负担。

调整普宅线,不仅能省税费,还能降低理论首付比例,威力不小,因此我认为概率不大。

05 新房限价

第三,新房限价方面——

目前上海执行严格的新房限价,并且通过“房地联动价”,在土拍的时候就提前告知开发商和购房者,到时新房上市的价格。

限价几年下来,全市新房限价的提升幅度几乎可以忽略不计,少数几幅地块每隔2-3年上涨5%左右。

猜想1:小幅提升房地联动价

为了提升开发商拿地积极性,提振市场信心,房地联动价有调整的空间,比如从目前的几乎不变调整为每年3-5%。

这在全国各地都很常见,像长沙针对改需型住房,限价每年提升8-10个百分点,东莞干脆取消了房地联动价。

猜想2:放松豪宅新房限价

目前的新房限价效应最严重的就是在市中心,尤其是豪宅项目,倒挂50%甚至70%都不少见,简直是在给富人送钱,反而拉大社会财富差距。

因此可以考虑对于高于一定单价或总价的豪宅放松限价,比如单价为全市均价两倍,也就是14万以上的豪宅,新房价格提升至接近市场价。

但是,提升的部分不归开发商而是算税费,这样既能防止富人套利,增加财政收入。

06 信贷政策

第四,信贷方面——

目前上海实行政策如下:

1.首套、二套贷款利率分别为4.95%、5.45%,比当前LPR高出35、85个基点;

2.首付比例,理论上是首套3.5成、二套普宅5成、非普宅7成,但由于三价取低,二手房实际首付分别为6成、7.5成、8.5成;

猜想1:首套房贷款利率回归LPR

在2021年7月以前,上海执行的一直是基准利率,首套甚至还打9-9.5折,目前4.95%的首套房利率有下降到LPR基准的空间,也就是4.6%,从而降低刚需购房者负担。

猜想2:小幅提升涉税评估价

“三价取低”中,最低的就是涉税评估价,基本是市场价的5-7折,这导致大家在买二手房时,首套房实际首付高达6成,二套房则高达7.5-8.5成。

因此小幅调整涉税评估价,可以为市场注入更多购买力,而且不存在滥用杠杆的问题,想多贷的人,自然会贴着最高评估价走,不想多贷也可以继续做低。

而且,此举其实非常低调,不需要发红头文件,可以尽量把舆论影响控制到最低。

猜想3:取消“三价取低”

这个,就有点高调了,基本不可能。

猜想4:认房不认贷

这个,就太高调了,几乎完全不可能。

虽然目前口号都是要支持改善购房群体,而认房认贷是阻碍大家置换的最大阻碍,只要贷过款,无论还清与否,都要首付7成。

但鉴于上海城市的能级,除非全国都认房不认贷,否则基本不可能单独执行。

07 写在最后

个人判断,疫情后的上海楼市不会有大起大落,会依旧保持平稳态势——

大家可以留下自己的看法。