对于一个企业来说,赚取更多的利润是核心目的。

随着企业经营规模的不断扩大,很多公司需要设立分支机构,目前分支机构有两种形式,分公司和子公司,它们之间该如何选择才能确保符合自身发展要求,又能更省税呢?

分公司和子公司

哪个更省事?

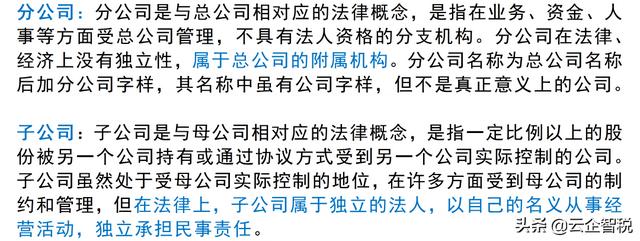

什么是子公司,什么又是分公司?有什么区别呢?直接上图:

看完了子公司和分公司的定义后,我们再继续说说这两种不同形式的涉税问题。先说结论:子公司比分公司的税务处理简单!

为什么这么说呢?

子公司是可以作为独立法人单独存在,所以相关的业务就可以进行独立核算以及独立进行申报纳税,这样就不会涉及到总公司,像普通的独立公司正常申报纳税即可。

而分公司对应的则是总公司,属于同一个法人单位,在纳税申报上是不能独立存在的,存在着一定的关联。

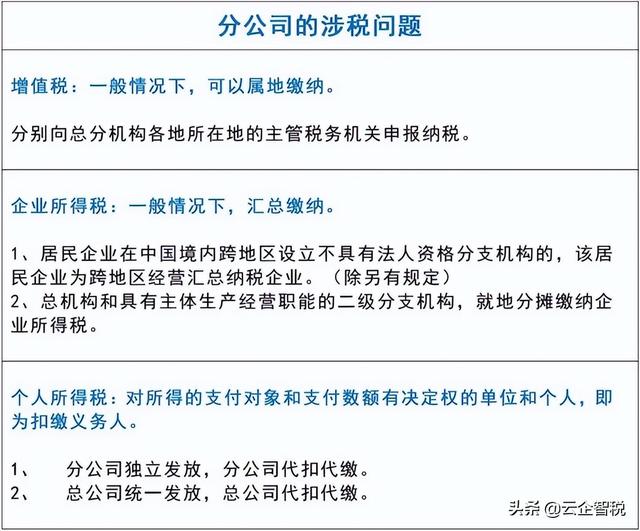

具体区别看图:

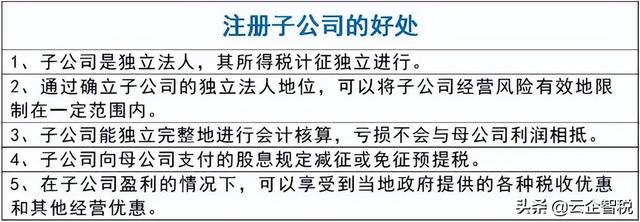

注册新公司

分公司好还是子公司好?

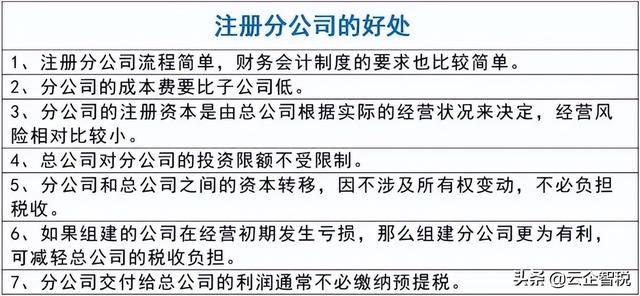

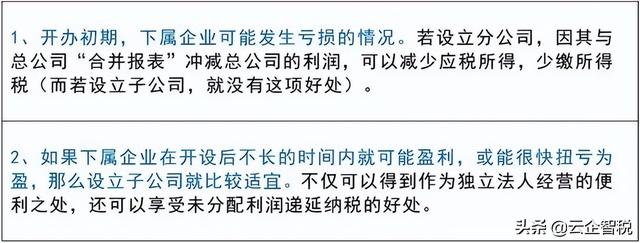

看完了分公司和子公司的涉税问题后,我们再回到核心问题上来,如果企业需要设立分支结构,在注册公司时,两者哪个好处更多呢?

从表中可以看出,不管是注册哪种组织形式,都有各自的好处。因此,企业在选择哪种组织形式的时候,优先要考虑的应该是组建公司的盈利亏损状况和是否适合公司发展,而不是根据某一点的好坏进行判断。

在实操中,企业设立下属分支机构时,还有以下两点需要注意:

分公司可以改成子公司吗?

可以,但需要先把分公司注销。

分公司改成子公司,首先需要做的是到工商相关部门把分公司进行注销,同时准备好注销需要准备相应的材料。

然后把子公司的注册资料准备好,按照正常流程成立新的子公司即可。

实例!

分公司与子公司交税差多少?

假设有家经营很多年的服装公司,打算在很多城市开设店铺,暂定开设二十个,由于都是新成立的,所以这些分店每个的利润都不会超过一百万,那么:

如果是分公司

因为分公司在计算税款时是汇总缴税的,汇总后利润就会显得很多,一旦超过了小微企业的标准就不能享受税收优惠,需要按照25%缴税,也就是大约五百万。

如果是子公司

每个子公司都是单独进行税款登记的,所以每个子公司从人员数量还是收入方面都是符合小微企业标准的,按照5%收税,经过计算大约是一百万,前后节税大约四百万。所以单从节税方面来说,成立一个子公司显然更加合适。

提醒一

1、分支机构不单独享受小型微利企业优惠政策,对于分支机构,应当并入总机构汇总缴纳企业所得税,汇总后的数据如果符合小型微利企业的条件,可以整体享受小型微利企业的优惠政策。

2、如果分支机构不并入总机构汇总纳税,而选择按照独立纳税人单独纳税,不能享受小型微利企业的优惠政策,只能按照25%的基本税率进行纳税申报。

3、假如总公司将自身和所有分公司合在一起计算,如合并计算的年度应纳税所得额,从业人数,资产总额指标符合规定,就可享受小型微利企业所得税优惠政策。单独一个分公司即使指标符合要求,也不能享受该优惠。

提醒二

汇总纳税企业需要提交哪些备案资料?

1、总机构应将其所有二级及以下分支机构信息报其所在地主管税务机关备案,内容包括分支机构名称、层级、地址、邮编、纳税人识别号及企业所得税主管税务机关名称、地址和邮编。

2、分支机构应将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案,内容包括总机构、上级机构和下属分支机构名称、层级、地址、邮编、纳税人识别号及企业所得税主管税务机关名称、地址和邮编。

提醒三

分公司并不需要自行计算应纳税额,也不需要在汇算清缴过程中填报年度纳税申报表时进行纳税事项调整等,只需要根据总公司计算分配的实缴税款,就地补税或退税即可。

自2018年二季度起,分支机构申报企业所得税报表时无需填报《企业所得税汇总纳税分支机构所得税分配表》,仅需填报主表第20行“分支机构本期分摊比例”和21行“分支机构本期分摊应补(退)所得税额”。汇总纳税的总分机构:总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30。

具体计算公式为:某分支机构分摊比例=(该分支机构营业收入÷各分支机构营业收入之和)×0.35+(该分支机构职工薪酬÷各分支机构职工薪酬之和)×0.35+(该分支机构资产总额÷各分支机构资产总额之和)×0.30。