内容来源:半页书(专注职业考试,自学、复习高效平台)

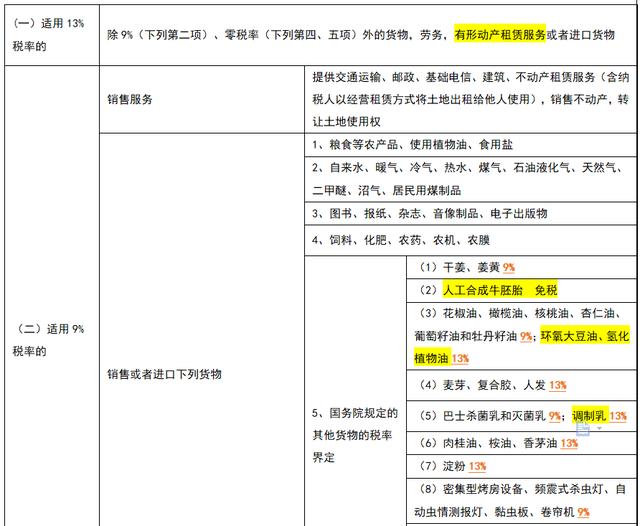

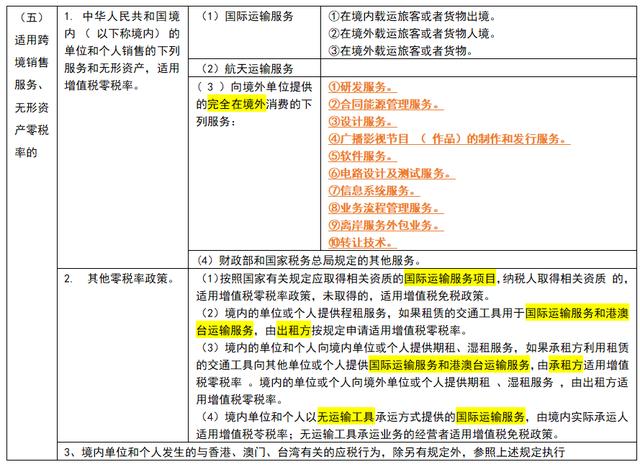

一、增值税税率

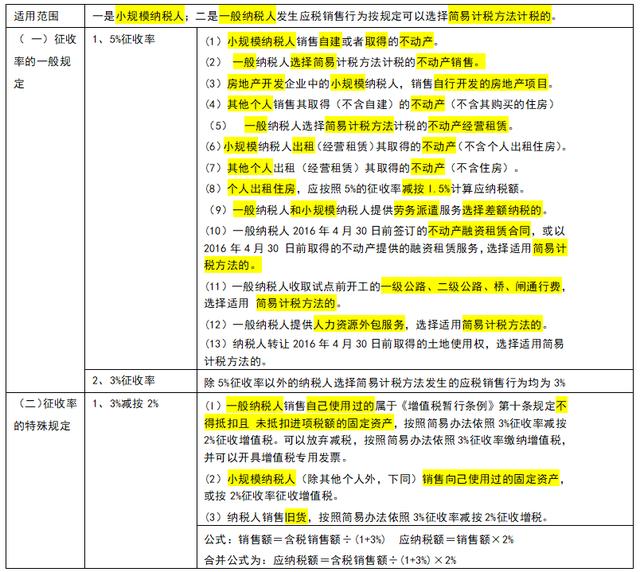

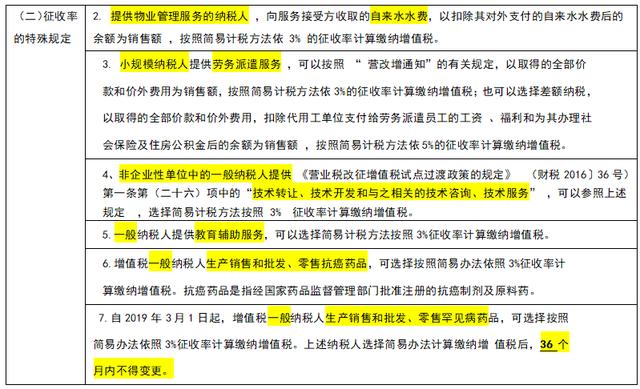

二、增值税征收率

三 、兼营行为的税率选择

试点纳税人发生应税销售行为适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率:(注意区分“混合经营”)

1. 兼有不同税率的应税销售行为,从高适用税率。

2. 兼有不同征收率的应税销售行为,从高适用征收率。

3. 兼有不同税率和征收率的应税销售行为 ,从高适用税率。

4. 纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于“营改增通知”第四十条规定的棍合销售,应分别核算货物和建筑服务的销售额 ,分别适用不同的税率或者征收率。