文 | 瓶子学长

前言:当平台开通了债权商城之后,平台就已经有了收割的苗头;当平台全面上线了折价债转,并竭尽所能地误导出借人,平台已经彻底走到了出借人的对立面!

爱钱进,请回答:

1、折价债转的必要性?第三方受让方是谁?是否为平台亲自下地“割韭菜”?

2、借款人还清欠款的人越来越多,为何平台越兑付越少,资金去哪了?是否截流?

3、据2019年财报,爱钱进平台至少还有现金10亿,既不用于推动债转,也不用于坏账代偿?莫非用于折价割韭菜?

4、放贷收取的服务费输送给母公司和关联方,现在想弃车保帅、洗白上岸,真会如你们想象的那么简单?

--

大家好,我是瓶子,这里是我的P2P笔记。

近期瓶子会持续跟进一些问题平台的最新情况,目前已跟进的平台有团贷网、和信贷、积木盒子、爱钱进、有利网、微贷网、小牛在线、点融网,后台回复“平台名称”,例如“爱钱进”,查看平台最新动态。

--

本文是爱钱进跟进的第8篇文章。前7篇:

6月2日,《开通折价债转,开始上收割机了》

5月16日,《账上至少趴着现金10个亿,有理有据!》

5月8日,《上月超20万人还清欠款,平台却越兑付越少?》

4月24日,《不要让爱钱进尝到一点点收割的甜头》

4月11日,《三月回款16亿,上千出借人下车,平台代偿能力枯竭》

4月5日,《爱钱进,会不会站在出借人对立面?》

2019年1月13日,《雷潮前后,爱钱进的兜底能力发生了哪些变化?》

本期在上述的基础上,更新一下最新的爱钱进平台情况。

1

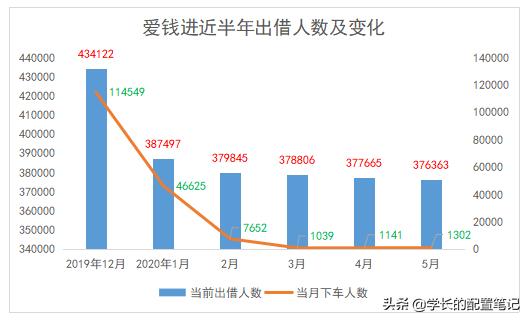

上月1302人是怎么下车的?

据中互金协会数据,截至5月末,爱钱进当前出借人数为376363人,而4月末爱钱进尚有377665人,也就是说,上个月共有1302位出借人下车。

瓶子统计一下爱钱进近半年的出借人数变化。

2019年12月,是爱钱进出借人数急剧下滑的一个月,出借人数从54.87万锐减至43.41万,单月减少11.45万人,如果不考虑新增出借人,爱钱进2019年12月平均每天就有3695人下车(若考虑新增出借人,实际下车人数更多)。

然而,在今年2月再次爆发退出危机以来,每月下车人数仅1000余人,不足2019年12月的日均下车人数的1/3。

当前平台还有37.64万出借人,相信绝大多数是在1年内到期,甚至已经到期了但没法下车,若这些出借人按一年内到期平均分布的话,每天大约到期1000人左右,跟平台当前的债转速度比较吻合(1个月债转1天的量)。

因此,每个月下车的出借人数,应该绝大多数通过债转推动的。

2

上月近22万人还清欠款,却越兑越少?

据中互金数据,截至5月末,爱钱进当前借款人数,104万8686人,较4月末减少了21万7164人,也就是说,5月份期间有将近22万人还清了欠款。

而,4月份还清欠款的借款人还只有20.5万人,3月份更是只有8.6万人,2月份更少,只有3.6万人。说明爱钱进在借款人催收方面近两个月取得了很不错的成绩。

然而,在催收方面取得的成绩,并没有传导到出借人身上。

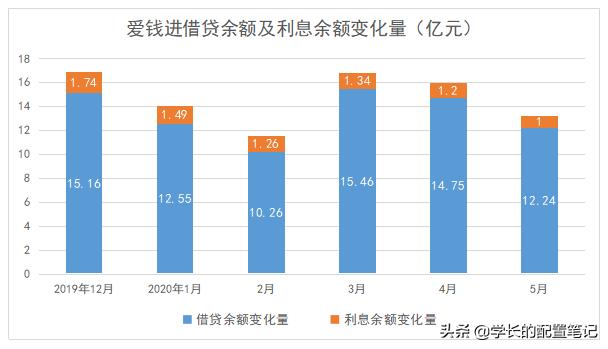

截至5月末,爱钱进的借贷(本金)余额和利息余额分别为227.62亿元和17.82亿元,较4月末分别减少了12.24亿元和1亿元,合计13.24亿元。这个数据还不如3月、4月的数据。

借款人还款,和出借人回款,两者为什么会产生这么严重的脱节呢?借款人的还款究竟去哪了?

3

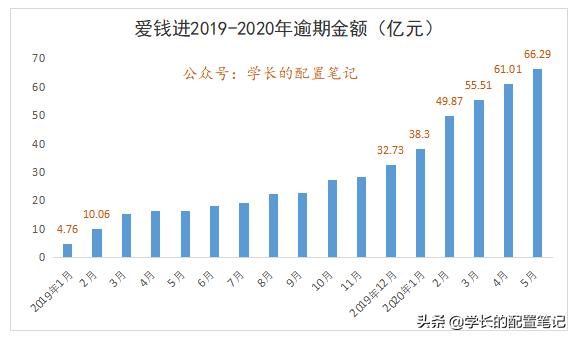

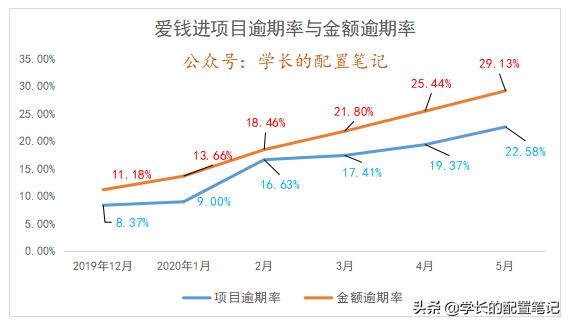

账面现金10个亿,却捂住不代偿?

截至5月末,平台逾期金额超66.29亿,较2019年年初的4.76亿逾期增长了近14倍。其中逾期90天以上的金额达到50.07亿元,占比超过75%。

即便还清欠款的人数越来越多,但平台的逾期数据仍然在飙升,5月末,平台项目逾期率和金额逾期率分别为22.58%和29.13%,较上月又分别上涨了3.69%和3.21%。

其中,逾期超过180天的金额逾期率为14.63%,也就是说,超过一半的金额是逾期了半年以上,这个资金追回难度系数很大。

此外,平台几乎停止了垫付代偿。

截至5月末,平台累计代偿金额为123.215亿元,较4月末仅增加了1010万,也就是说,5月份平台仅垫付了1010万。

近三个月,平台分别代偿垫付了1300万、743万、1010万,而在此之前,爱钱进每月的代偿垫付金额6-7亿。对于本息余额近250亿的爱钱进,每月代偿垫付仅1000万左右,几乎停止了代偿。

第一,如果平台股东确实没有兜底能力了而不再代偿的话,出借人也只能认了。

但这个可能性几乎可以排除,从爱钱进平台披露的2019年财报推测,目前单是爱钱进平台的账面上就趴着超过10个亿的现金,更别提放贷时绝大多数利润都输送给母公司和关联方了。

点击查看《爱钱进账面上现金至少10个亿,有理有据!》

第二,如果平台股东还具备兜底能力的情况下,却没有意愿兜底,那就说不过去了。没道理,由着平台(母公司及关联方)收取各种服务费、砍头息,而让出借人承担逾期不回款的锅吧。

而平台近期一系列的操作,可谓骚之又骚。

一方面,放贷时将大部分利润输送给母公司及关联方,现又剥离RM科技等资产端核心业务,意图逃避兜底责任;

一方面,开通债权商城、折价债转,而且竭尽所能诱导出借人点击商城和折价,收割的意图十分明显。

且不说上月近22万借款人还清欠款,而平台压降规模却还不如3月、4月的规模,是否有截流还不得而知。

4

出借人该如何回应收割?

至于出借人应该怎么做,对于平台愈演愈烈的收割手段,该怎么回应或回击,上一期已经聊过,本期在上次的基础上做一点小小的更新。

既然平台彻底撕开了虚伪的面具,暴露出收割的獠牙,那出借人必须予以回应。

瓶子一直持有一个观点,报案不等于立案,立案不等于抓人,抓人不等于回款。立案和抓人与否,不取决于出借人们报不报案,而取决于监管部门(就他们所掌握的信息来看)觉得有没有必要立案和抓人。

虽然平台立案不一定是我们的目的(很多出借人也不想看到平台被真正立案),但报案和投诉一定是我们为数不多的手段之一,可以给平台股东持续施加压力的手段。

所以,建议37万出借人,持续地向JRB和GA部门合理、客观地表达以下诉求:

第一,彻查平台、实控人、关联方的资金流,如有违法违规、利益输送等,坚决追赃挽损。

对于出借人而言,只能给JRB和GA提供平台的违法违规、利益输送等线索,很难提供平台的违法违规事实。

希望·在这一点上,JRB和GA不要让出借人拿出平台的违法违规证据,出借人资金到期不回款就是最直接的证据。

但是,对于JRB和GA而言,只要下定决心彻查,从平台、实控人、核心高管、各关联方的银行流水查起,逐笔查、细细查,没有查不出的真相,没有追不回的资产(可能资产会有损耗,但多少都能追回部分)。

第二,要求公开平台(以及母公司、关联方)可分配的资金和资产,压实股东责任。

到目前为止,平台已经没有了兜底的意愿和觉悟,没道理由着平台(以及母公司、关联方)收取各项高额的“服务费”,最后收不回来由出借人买单吧?

爱钱进2019年财报披露的10亿现金是不是可以拿出来解决一部分流动性问题,此外,爱钱进放贷时将绝大多数利益(各项服务费)输送给母公司和关联方,难道不需要追回?

必须要求平台(及母公司、关联方)公开目前可分配的流动资金,以及可变现的固定资产,压实股东及关联方责任!

第三,要求平台公开借款人还款数据和出借人回款规则,不得截留未匹配。

目前平台债转推不动,未匹配又越来越少。

对于出借人,平台究竟一个什么样的回款规则,没人说得清楚,平台也不做任何信息公布。只想着怎么收割出借人,打压出借人的心理预期,逃避自身的责任。

借款人逾期方面,只看到近几个月迅速拉升的逾期率,从目前来看,平台对接的央行征信,作用几乎不计。

其实,很有必要从放贷源头查一下,平台高达123亿代偿+66亿逾期,合计189亿的未收回贷款!这些未还款的借款人(尤其是一期都不还,甚至失联的出借人),当时是谁操作放的贷款,有没有私下交易?有没有工作人员骗贷?

第四,有必要暂停一切收割出借人、打压出借人心理预期的行为。

说到底,平台股东还是想着以最小的代价保住现有的财富和自由。近一两月,不断的出台收割方案,分化出借人关系、打压出借人预期,最终实现平台股东收割的目的。

--

最后的最后,说一句,如果监管部门要彻查【爱钱进】违法违规和利益输送的情况,只要彻查平台、实控人、关联方的银行账户资金往来明细,虽然工作量会很大,但平台这几年的【违法违规事实】、【资金去向】、【剩余资产】、【可追回资产】等一切都了然,根本用不上出借人的反馈。

回过来,事件最终的发展方向取决于监管部门的态度。

而能左右监管部门态度的,只有37万出借人对本息追回的决心。

--

以上,是瓶子截止目前所获取的消息及个人分析。后续有关于爱钱进的最新消息,会保持更新,请保持关注。

我是瓶子,曾经也是网贷行业的深度参与者,也算是受益者吧。

在这个行业的最后阶段,瓶子会尽量客观地跟进一些问题平台的情况,希望能帮到各位出借人,算是对这个行业的告别。

愿本文能给爱钱进的出借人们一点点帮助