来源:招商证券一号情报局

2022年开门第一个月需要重点注意哪些市场风险或股票。

一、上市公司被美列入黑名单的风险

12月10日,我国AI独角兽公司商汤公司被美列入“非特别指定中国军事综合体企业(NS-CMIC)清单”,这是继2019年,商汤等多家公司被列入实体清单后,美方第二次对商汤科技实施打压措施。受此影响,距离港股IPO仅一步之遥的商汤科技紧急发布公告,为报保障投资者的利益,暂停全球发售及上市计划。

无独有偶,12月16日,多家A股上市公司或母子公司被美国商务部纳入“实体清单”,如航天晨光、景嘉微、火炬电子、杭州海康微影传感科技(海康威视)、内蒙一机、亨通光电、中天科技,以及新三板公司亚成微。但在次日大盘整体表现不佳的情况下,上述多个股票收涨,收跌的股票跌幅也较小,整体影响并不大。

但另一家公司却没这么好运。12月15日,英国《金融时报》一则报道里称,预计美国商务部将把一些中国生物技术企业也列入实体清单,受此消息影响,当日午后,生物医药上市公司股价出现闪崩,CXO(即医药外包服务行业,CRO、CMO、CDMO的统称)企业与创新药企业跌幅居前。

Tips:关于两个“黑名单”

文中出现的实体名单(EL)和非特别指定中国军事综合体企业(NS-CMIC)清单,是美国的两项制裁手段,即“黑名单”。

前者由来已久,涉及全球多个国家,由其商务部发布,被列入的企业将面临美国出口管制,即在没有美国政府许可的情况下,不得向名单上的企业提供特定商品、技术和服务,可以说是针对物流、技术流的管控,是供应链层面的打压,目前我国有400多个实体被列入该名单。

而后者由其财政部发布,只针对与中国企业相关的投资,主要涉及美国对其的资金和金融投资等活动,目前有60多家中国企业被纳入,被列入该清单后,“美国人”将被禁止投资名单上的企业,并要求在列入后的60天到365天内,从任何公开交易证券及此类证券衍生品或此类证券的投资敞口中撤资,可以说是资金链、投资层面的制裁,所以,该清单也被称为美国“投资黑名单”。

关于美国列黑名单对我国企业进行恶意打压,当然是赤裸裸的霸权行为,但是,的确会对被列入黑名单的公司造成不小的负面影响,尤其是对企业的经营发展可能会造成持续性的负面影响,在股价方面,往往也可能会造成一次性利空,但也不能一概而论,就像前面说的那几家公司即使被列入实体名单,股价影响并不大,所以还是要根据具体公司情况来分析。

只不过,这样的霸权行为往往是突发的,我们无法提前预知预防。总而言之,时刻关注持仓股票的动态吧,客观理性看待这类风险。

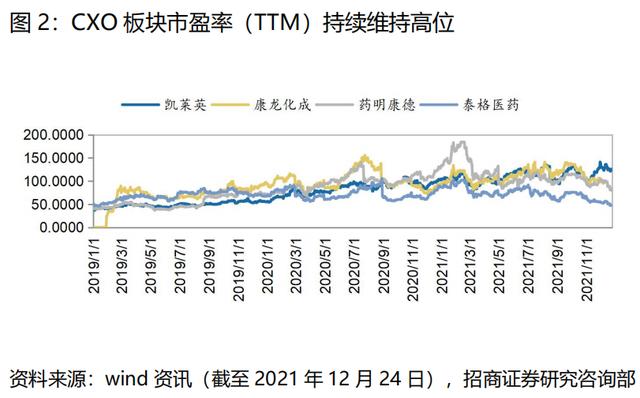

二、CXO板块:高估值下或有投资风险

前文提到,cxo企业(即医药外包服务行业,CRO、CMO、CDMO的统称)受到实体清单传闻暴跌。但需要指出,该传闻只是CXO板块暴跌的催化剂,即便之后证实本轮实体清单制裁名单上并没有相关企业,但该板块依然没有迎来大规模反弹。

背后真实核心的原因在于,CXO板块高估值与景气度边际下行的矛盾。

CXO指数从三年前开始持续上涨,涨幅远超同期各大主要指数涨幅,板块市盈率持续维持高位,几大板块龙头公司市盈率均常年在100左右,估值较高。当估值处于如此高位时,市场情绪极易被风吹草动影响导致羊群效应。

CXO板块的估值为何会这么高?主要来源于其高景气的支撑。

(1)国内:集采杀价导致仿制药无利可图,各大药企加大创新药研发投入。2018年年底首次大规模集采杀价,化学口服仿制药降价90%以上,引发市场恐慌,医药板块大跌,之后的数轮医药集采要价平均降幅均在50%以上。集采的以量换价模式并没有让仿制药从量升中弥补价跌的损失,各大药企纷纷被迫加大创新药研发投入。但是自身研发能力建设并非一蹴而就,外包给研发能力较强的CXO企业成为一种最优的选择,在费用和时间成本上均大大降低。受此影响,CXO相关企业景气度迎来爆发期。

(2)国外:疫情原因导致新药研发需求大幅提升,而印度等国防疫不力,医药研发工作停滞,大量订单转移至中国,这与国内集采导致的新药研发景气度共振,使得相关企业营收和净利润均取得较大幅度的上涨。

但是,当前情形下,CXO板块高景气度或将出现边际下行,高估值下投资或有风险。

集采落地已经三年时间,相关企业对于创新药研发的需求已经充分释放,而随着国外疫苗普及率不断提升,新冠疫情的危害已经大大缓解,在此情况下,相关新药研发需求势必有所放缓,同时随着印度等国家疫情的改善,后续订单是够能够持续留在中国同样需要打一个问号。

叠加目前CXO板块估值过高,风险尚未完全释放,因此,后续投资需要谨慎。

三、新股批量破发的风险

2021年10月,科创板创业板新股定价新规正式落地。新规实施后,两板新股定价大幅上升,相对行业市盈率由折价转为溢价,上市首日平均涨幅大幅下降,甚至出现了多只股票破发的情况,收益显著下降。(新股破发风险我们在2个月前发布的《11月,你需警惕这些股票》一文中已做了强烈提示)

10月20日以来,共有85只股票上市,其中12只股票首日破发,破发率高达14.12%。其中成大生物、百济神州、迪哲医药等跌幅较大,均超过16%,其中百济神州和迪哲医药处于亏损状态,而成大生物发行PE54.24,比行业PE38.07溢价42.48%。高估值、高溢价可能是导致其上市首日破发的主要原因。

因此,随着新规定价新规落地,无脑打新将成为历史,打新选股将更为重要,尤其需要警惕发行市盈率溢价较高的新股。

关于打新这块,我们有另一个招财号“进击的打新人”,会对每只新股值不值得打进行评测,大家可以关注。

四、解禁风险

解禁,即限售股解禁,意味着公司可流通股份增加,原始股东如果持股成本较低且获利丰厚就会有减持股份的动力,尤其对于估值较高的公司来说可能面临因抛售而导致股价下跌的风险。解禁对于二级市场来说偏利空消息,但解禁对股价的冲击力也因股而异,需要综合解禁市值、限售股解禁类型、限售股持股收益、市场人气等因素综合而定。

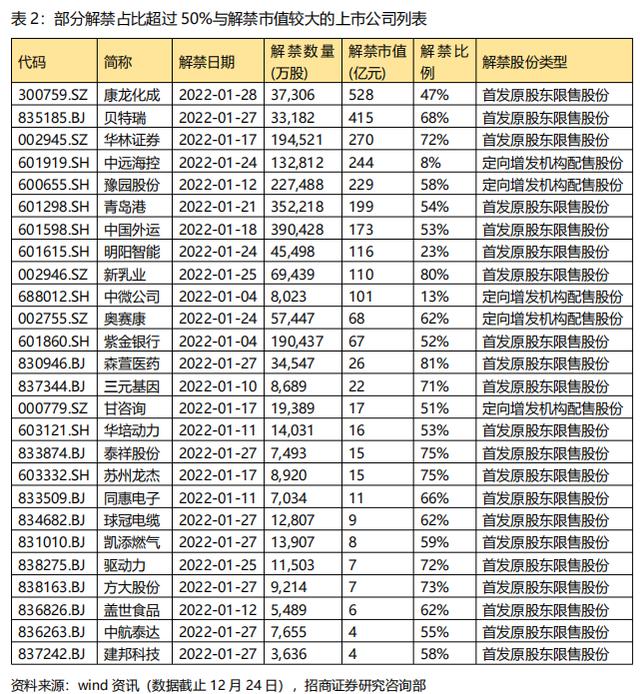

整体来看,2022年1月A股整体解禁市值为4287亿元,解禁市值较2021年12月有所下降。从公司解禁比例来看,解禁比例超过50%的公司共有22家,森萱医药解禁比例81%,位居1月A股解禁比例第一名。

此外,有10家公司解禁市值超过百亿,其中,康龙化成、贝特瑞和华林证券以528亿、415亿和270亿元排名解禁市值前三位。

五、减持风险

减持,特指上市公司主要流通股股东符合《上市公司解除限售存量股份转让指导意见》的股票卖出行为,并及时做出信息披露。

减持意味着上市公司股东要卖出其所持有的股票,可能会对股价形成负面影响,拟减持数量占股本比例越高,其负面影响可能越大,而且如果大股东持续减持尤其需要注意。

从公司股东最近发布的减持计划情况看,截至2021年12月24日,减持期覆盖2022年1月且拟减持数量占总股本比例超6%的公司有32家,东杰智能和莱绅通灵股东减持占总股本比例较大,分别达到19.00%和16.27%。

从公司高管减持股份情况看,截至2021年12月24日,今年以来高管累计减持超5%且7月1日后仍有减持变动的公司有19家,其中新通联减持比例最高,占总市值的14.04%。

六、退市风险

2020年底,沪深交易所分别发布退市新规,根据新规,上市公司触发财务类退市风险警示(*ST)的情形主要有三种:

1、最近一个会计年度经审计的扣非前后净利润孰低者为负值,且营业收入低于1亿元;

2、最近一个会计年度经审计的期末净资产为负值;

3、最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告。

根据新规,2021年年报披露后,上市公司若首次触及财务类退市指标,将被实施退市风险警示(*ST);已经被实施退市风险警示的公司(即*ST公司),2021年若继续触及退市指标,将直接退市。

tips:关于上述第一种所情形,不了解具体原理及原因的话,可以戳我们上个月的文章《12月,你需警惕这些股票or风险!》,文末有非常详尽的科普,且整理了部分三季报扣非后业绩由盈转亏且营业内收入低于1亿的ST股名单,值得长期关注。

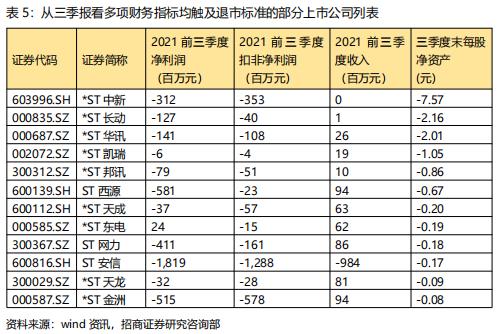

从已经公布的2021三季报看,部分公司同时触及了以上第一种和第二种情形,相当危险,需引起注意。

最后给大家介绍个好工具:

其实像我们每个月提示梳理的减持、解禁、业绩等风险,我们每只个股详情页下方都有一个“扫雷”功能,是可以实时监控到该股票的一些常见风险点的,我以贵州茅台的行情页举例,大家可以关注一下哦~

特别鸣谢:招商证券研究咨询部 罗果 s1090615070002

免责声明:本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。 本报告有可能就同一标的出具与证券分析师公开发布的证券研究报告不同甚至相反的投资建议,请投资者留意。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

风险提示:以上内容仅代表作者个人观点,不代表招商证券立场,仅供参考,不构成任何投资建议。投资者应自主作出投资决策,自担风险。