习透财务语言,你的洞察更有利!

一起学注会(税法-企业转让上市公司限售股)

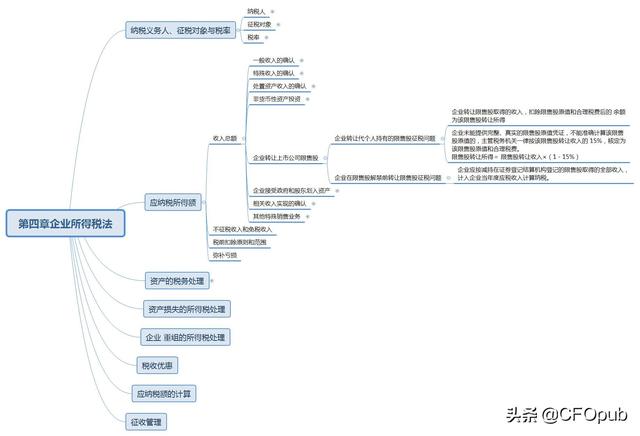

【知识点】企业转让上市公司限售股

一、企业转让代个人持有的限售股征税问题

(1)企业转让限售股取得的收入,扣除限售股原值和合理税费后的 余额为该限售股转让所得。

(2)企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的 15%,核定为该限售股原值和合理税费。

限售股转让所得= 限售股转让收入×(1-15%)

二、企业在限售股解禁前转让限售股征税问题:企业应按减持在证券登记结算机构登记的限售股取得的全部收入,计入企业当年度应税收入计算纳税。

【例题·单选题】张先生2009年9月将200万元交付给A公司(居民企业)用以购买非流通股,A公司属于代持股公司。后通过股权分置改革,成为限售股。2017年2月,A公司将限售股转让,取得转让收入2000万元,但是不能准确计算限售股原值,则A公司不此项业务,当月应缴纳企业所得税()万元。

A.500

B.425

C.382.5

D.450

『正确答案』B

『答案解析』根据规定,企业未能提供完整、真实的限售股原值凭证,不能计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。A公司应缴纳企业所得税=2000*(1-15%)=425万元

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!