周末利好一箩筐,使得今日A股高开普涨,赚钱效应火热。

火星君昨日分享的寒锐钴业盘中冲涨停,2月23日分享的自贸港专题研报今日集体上涨!2月22日分享的先导智能大涨6.04%,2月21日分享的振芯科技上涨5.77%!

今天火星君又有哪些干货和大家分享呢,所谓运筹帷幄决胜千里之外,我们就先从策略开始!

1春季反弹不可阻挡,数据告诉你接下来我们应该关注什么(长江证券)

今天沪指一口气拿下3300点,但火星君提醒大家:报复性反弹时的普涨必将走向结构性反弹中的分化,那么接下来我们应该关注什么呢?

策略大师长江证券认为:在思考反弹的持续时间之前,必须先认清这一轮反弹的属性。

1.本轮反弹具备业绩属性和超跌反弹属性。

市场在过去数个交易日的反弹过程中,呈现出“超跌反弹”和“景气度优势”两种属性。在反弹过程中,市场关注度较高、业绩确定性同样较强、景气估值性价比较高的个股在回调前表现优异,而在反弹中依然表现强势。

数据让我们一目了然:

1)市值和涨跌幅相关性较弱。涨幅前 100 个股和前20%个股的市值中位数分别为 70.3 亿和 77.8 亿,相较于其他涨跌幅区间的中位数(50 多亿元)没有特别明显的分化。涨幅在 20%-40%、40%-60%、60%-80%和 80%-100%区间的个股的市值中位数在 50 亿-55 亿之间,基本无分化。

2)并不是估值低的个股反弹的幅度越高。涨幅前 100 个股以及前 20%个股的市盈率中位数分别为 39.6 倍和 34.8 倍,而涨幅60%-80%和 80%-100%的个股估值中位数较低,分别为 29.5 倍和 32.4 倍。

3)与预测净利润增速的关系较强。从各个涨跌幅区间内的个股的预测净利润增速的中位数情况来看(剔除无盈利预测个股),涨幅前 100 的个股的预测净利润增速明显高于其他,达到 62.33%。

一方面,中小创中也有绩优股,且经历了前期调整,目前已具备了较强的配置价值;另一方面,部分大盘蓝筹估值已近合理甚至逐渐出现泡沫化倾向。

因此,不同于 2017 年“以大为美”,后期风格淡化或将是大概率事件,价值却将不断深化。

2.行业配置:坚守大金融,关注周期品。

1)建议坚守大金融板块作为全年的配置品种:景气确定性,估值未到顶,配置比例低仍是大金融板块的三大推荐理由。

2)建议增加对于周期板块的关注:在未来几个月开工季与数据不断验证的背景下,可能将是周期股行情一个非常值得关注的时间区间。

3.主题配置:关注半导体、5G 和新能源汽车等。

1)半导体:政策和资本双重助力下,集成电路国产化风口已到来,看好未来该领域的国产替代;

2)5G:政策推动叠加主题催化,5G有望迎来新一轮主题投资机会;

3)新能源汽车:一季度确定高增长,行业革命势不可挡;

如此干货满满的研报实在是不可多得,勤奋的长江证券策略师们最后还不忘奉上彩蛋,送给咱们喜欢做主题性机会的朋友们。

2重磅刺激不断,18年5G通信大行情正在起步(中泰证券)

今天中小创暴涨,科技成长股再次站上风口,芯片充当先行军后,技术日益成熟的5G通信,将接力爆发!中泰证券就力荐:中国引领,18 年着重聚焦5G光通信!

1.重磅刺激不断:

1)中国电信完成全球首次 5G OTN 前传设备测试;

中国电信、中国移动联合华为、中兴等在 ITU-SG15 全会上提出 5G 承载网方案获得标准立项,中国电信完成全球首次25G传输测试,中国厂商再次引领 5G 技术发展。

2)下周世界移动通信大会(MWC 2018)将在巴塞罗那举办。

5G 相关应用有望密集推出。此外2 月韩国冬奥会商用 5G、3月运营商年度计划、4 月年报/一季报业绩逐步出炉、5 月新一轮集采有望启动、6 月 5G 独立组网标准落地,都是5G行情的催化剂。

2.回调充分,估值回到均值起点:

3.趋势不可阻挡,聚焦细分龙头。

5G 是通信行业未来最核心大趋势,是未来新经济的核心基础设施,有望受到政府和运营商的大力推动,各大设备商、芯片厂商纷纷推出 5G 产品,产业链快速成熟,重点关聚焦5G细分板块的投资机会:

1)主设备:

5G 基站数量和技术指标均大幅提升,主设备有望大幅受益,重点关注主设备龙头:中兴通讯(603322,预计 18 年 50 亿利润,+11%,18 年 25 倍)。

2)光通信:

近期中国电信、中国移动新一轮光纤光缆集采先后落地,移动半年需求量 1.1亿芯公里,电信需求量 5400 万芯公里。预计 2018 年全年国内光纤光缆需求量超过 3.8亿芯公里,同比大幅提升约 20%。个股关注光缆龙头亨通光电(600487,预计 18 年 33 亿利润,+51%,18 年 15 倍)。

3)光器件/模块:

5G 基站侧确定使用 25G 光模块,回传网流量高速增长推动高端电信模块需求高速增长,建议长期关注中际旭创(300308,预计 18 年 7.5 亿利润,+177%,18 年 42 倍)、光迅科技(002281,预计 18 年 4.5 亿利润,+30%,18 年 34 倍)。

3资产优质且稀缺,业绩高增长低估值,不涨没天理(天风证券)

市场之中,稀缺标的总是因为其独特性受到资金追捧。天风证券就发现一家产业链全、没有短板并且处于价值洼地的优质标的——象屿股份(600057),这家公司真的有这么好吗?让我们一起来看看!

1. 公司是我国供应链服务龙头企业。

1)在大宗供应链领域持续发力:

公司主营业务是大宗商品采购供应及综合物流服务和物流平台(园区)开发运营。近年来,公司在大宗供应链领域持续发力,2015 年和 2016 年先后赶超厦门国贸和建发股份,大宗供应链收入在三家公司中跃居第一,2016 年高达 1185.4 亿元。

2)公司处于快速扩张期,收入、利润高增长:

近年来,公司一直致力于商业模式的转型,由此前的赚取价差的贸易模式转变为目前赚取服务费的供应链服务模式。2016 年-2017 年,公司转型成效开始显现,公司业务体量开始快速扩张,与此同时,公司净利润也开始重回高增长。

2.行业分散,龙头企业凭规模和效率优势整合空间大。

象屿股份供应链整合能力强,规模优势突出,效率高成本低的供应链物流服务龙头企业,并先后在 2013 年和 2017 年收购整合了鹏屿商贸物流和北八道的核心铁路货运资产。通过内生和外延的方式不断进行产业整合,发展空间巨大!

3.强势布局供应链物流,补齐短板打开高成长空间。

2013 年,公司收购黑龙江鹏屿物流,2017 年 6 月,公司与国内民营铁路物流龙头公司五店港物流合资设立厦门象道物流有限公司。铁路物流网络具有稀缺性,且盈利能力强!至此,象道物流的铁路物流网络布局与公司“T 形”水路联运体系完美互补,补齐公司物流短板!

4.公司全产业链运作,供应链效率高,利润空间大:

公司出资成立黑龙江象屿农业物产有限公司,彻底打通了从黑龙江粮食外运的供应链体系,投资总额近 70 亿元!在此基础上,深度介入农产全产业链,搭建了“种植-收购-烘干、仓储-物流-加工-贸易”的全产业链体系,实现了从农产源头到终端的掌控!

天风证券认为,公司资产稀缺质地优良,市净率仅 1.05 倍(对应 17 年配股后的净资产),处于价值洼地,公司物流短板完善及东北粮食供应链业务放量将推动业绩持续高增长。

4被严重忽视的机会,集天时地利人和之超级产业(中泰证券)

近期富士康以“工业互联网”名义申报IPO,体现公司未来战略方向。同时,如果整个申报流程进展较快,也从侧面表明政府对工业互联网产业的支持力度。

火星君火速搜索相关研报,发现中泰证券已全力挖掘出该题材的前景,我们一起来看一下:

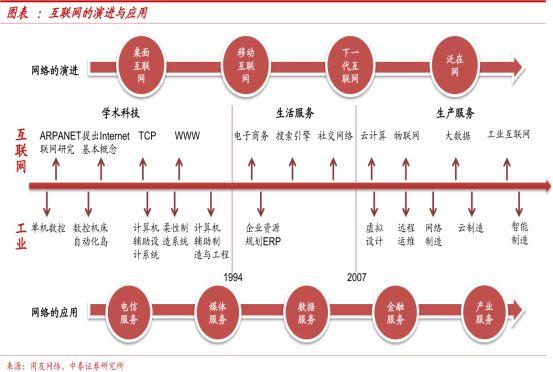

1.工业互联网—未来产业制高点:

新技术驱动产业变革已经开始。工业互联网作为信息技术与工业深度融合发展的产物,是生产制造领域实现全要素、全产业链、全价值链互联互通的关键支撑。

随着目前移动互联网、大数据、物联网、人工智能等技术相继成熟,工业互联网已成为当前世界各主要国家争夺未来产业发展制高点的重要领域。

2.中央到地方政策全力推动,工业互联网加速在即

(1)2015 年我国颁布了《中国制造 2025》,并陆续出台了一系列智能制造产业政策,同时也从国家层面引导中国制造企业转型。

(2)2017年,国务院常务会审议通过《深化“互联网+先进制造业”发展工业互联网的指导意见》,这是规范和指导我国工业互联网发展的指导性文件。

(3)2018年,工信部启动实施工业互联网三年行动计划,将统筹推进工业互联网发展的“323”行动。

国家战略推动中国制造企业转型,政策相继落地,体现政府支持力度。在此背景下,借助互联网和现代信息网络技术,实现智能化管理、智能制造,提升企业竞争力成为中国制造企业的必然选择。

3.市场规模及前景分析。

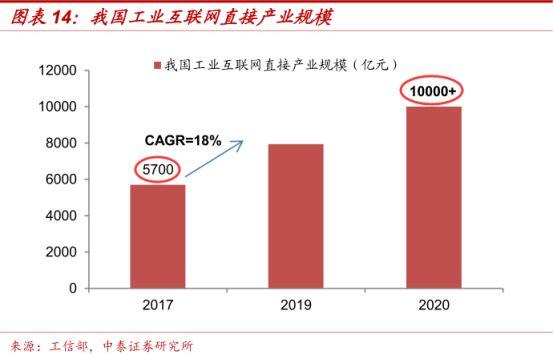

根据工信部数据,2017 年我国工业互联网直接产业规模为 5700 亿元,2017年至2019年的年均复合增速为18%。工信部预计,2020年我国工业互联网的直接产业规模有望突破10000亿元。

中泰证券认为,随着技术浪潮叠加,工业互联网迎来全新阶段,必将推动相关行业的崛起。可重点关注工业软件、工业云平台、工业大数据三个领域,具体标的如下:

用精炼的语言阐述研报的精华,如果你觉得火星君够专业,欢迎大家点赞并转发,你的每一次转发,都是对我们最大的支持!

免责声明:文章内容仅供参考,不构成投资建议!