来源:一财新

赵著

去年12月,经历了9个月上市辅导期的捷创智能科技股份有限公司(以下简称“捷创智能”)申请在创业板IPO并获得通过。今年7月16日顺利过会,保荐人为国泰君安。

辅导期内,杰创智能通过收购实际控制人控制的其他公司解决同业竞争问题。但易财信在梳理公开信息后发现,杰创智能在之前的股权转让过程中存在一些疑点。

剔除同业后收购了一个关联方,留下了两个自然人股东

招股书显示,捷创智能实际控制人孙超、龙飞曾控制的深圳市君泰科技发展有限公司(以下简称“君泰科技”)成立于2013年8月5日,经营范围为“计算机数据库、计算机系统分析、提供计算机技术服务”;电子元器件、集成电路、光电产品、半导体、太阳能产品、仪器配件、数字电视广播产品、通信产品的技术开发和销售;销售通用机械、专用设备、运输设备和电机;汽车、摩托车及零部件的销售”等。

泰科技自2017年下半年以来未开展实际业务,而其过去经营的悬浮控制器业务与捷创智能的智能安全产品中的悬浮控制器业务存在同业竞争。

根据全国企业信用信息公示系统(以下简称“企业信用网”)显示,2020年6月8日,君泰科技经营范围发生变更,退出与捷创智能竞争的赛道,仅保留汽车、摩托车及零配件销售;国内贸易(不包括专营、控制和垄断商品);九座及以下乘用车销售”。当时,君泰科技的注册资本为人民币200万元,股东为孙超、龙飞、汪卉和朱冰,分别占35%、15%、25%和25%。

然而仅两个月后,捷创智能称,为消除与君泰科技的同业竞争,与君泰科技原股东孙超、龙飞、王辉签订《股权转让协议》,收购君泰科技51%的股权。根据资产评估报告,截至评估基准日2020年6月30日,君泰科技经审计的股东权益总额为-15.2万元,采用资产基础法评估的股东权益总额为-15.2万元。孙超、龙飞、汪卉按各自股份转让比例向捷创智能支付7.75万元。

但是,上述一纸协议的签署,确实让人摸不着头脑。

在君泰科技已经完成经营范围变更的基础上,捷创智能为什么还坚持收购一家与主营业务无关的公司的控股权?面对这样一家资不抵债、没有业绩的“空壳”公司,捷创智能在未来的发展中会不会“搬起石头砸自己的脚”?

2020年9月,君泰科技完成了本次股权转让的工商变更登记手续。原股东孙超和龙飞已退出对君泰科技的投资。此外,两个无关联的自然人股东,其中汪卉仅转出2万元,仍持有君泰科技48万元,占比24%;朱冰的出资额不变,为50万元,占25%。

这两个股东成了事务所的留守人员,我们也不知道他们为什么不退出。

高管简历疑似造假,供应商戳穿虚假数据

在杰创智能IPO之前,股票申购疑云重重,但IPO报创业板之后,杰创智能披露的申请材料也出现了各种问题,保荐人国泰君安或保荐人乏力。

首先,招股书中高管简历的求职信经常出现错误。

招股书显示,实际控制人孙超于2005年5月至2008年12月担任广州天创信息技术有限公司(以下简称“天创科技”)总经理。但据Qixin.com介绍,天创科技成立于2018年4月。实际控制人为刘国连,实际控制人同时为公司执行董事兼总经理。

(截图来自Qixin.com)

同时,捷创科技中心智能监事、副主任甘和同时担任副总经理、财务总监、董事会秘书的李卓平,均于2005年5月至2008年11月在天创科技任职,早于该公司成立时间。此外,李卓平还在北京光谷软通科技有限公司广州分公司担任会计,实际控制人孙超曾在该公司担任总经理。其入职日期为2000年8月,早于2002年公司成立日期(企业信息网上查不到该公司的工商信息)。

(截图来自企查)

据其简历信息显示,捷创智能披露的另一名实控人龙飞于1997年7月至2001年2月在长沙乐德科技有限公司技术部担任技术员。但在企业搜索网站上没有找到与该公司同名的公司信息(企业信息网也查不到)。最接近的公司,长沙乐德科技发展有限公司,成立于1999年11月,比龙飞入职晚了28个月。2001年6月至2003年8月,龙飞还担任广东蓝通科技发展有限公司(以下简称“蓝通科技”)的技术工程师。但是,据七鑫说。com,蓝通科技成立日期为2002年2月27日,比招股书披露的龙飞入职日期晚了约8个月。

据招股书披露,营销总监孙玲于1997年11月至2000年5月担任广东蓝通计算机信息技术有限公司(以下简称“蓝通信息”)项目经理。但调查显示,蓝通信息成立于1998年6月25日,晚于孙玲入职时间。

捷创智能的很多高管都曾在同一家公司任职,但任职时间普遍早于这些公司的成立时间。

其次,捷创智能披露的采购金额与供应商年报披露的相应数据“打架”。

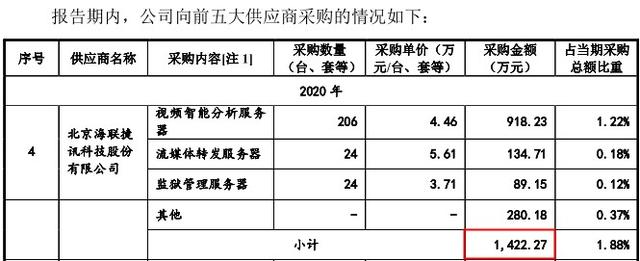

招股书显示,北京海联捷讯科技股份有限公司(以下简称“海联捷讯”)是杰创智能2020年第四大供应商,双方交易金额为1422.27万元。

(截图来自招股书)

公开资料显示,海联捷讯成立于2004年3月,注册资本3300万元。公司于2014年在新三板挂牌。根据其公布的年报,2020年海联捷讯第四、第五大客户的销售金额低于杰创智能披露的对应采购金额,但杰创智能并未进入海联捷讯前五大客户名单。

(海联捷讯2020年年报)

为什么双方的差异如此之大,是收入确认方式的不同造成的,还是其他原因造成的?捷创智能可能要解释一下。

信是“自作聪明”,个人采购冠军失去了排名

此外,杰创智能在招股书中披露的供应商信息不一致。

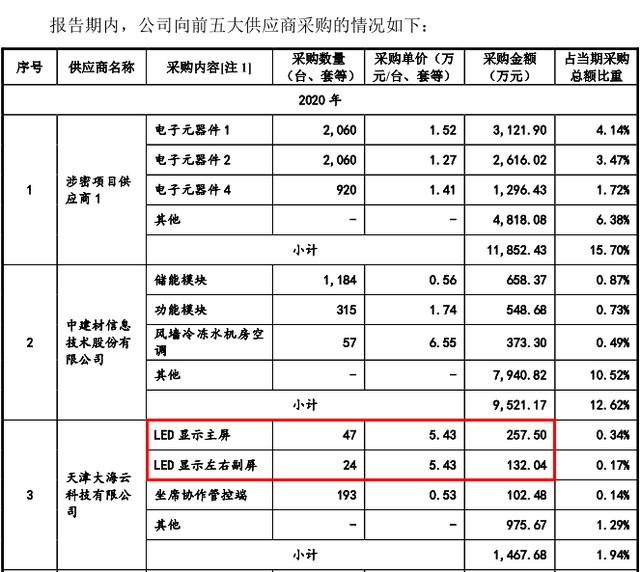

招股说明书第344页披露了报告期内前五大供应商。2020年,捷创智能向第三大供应商天津大海云科技有限公司(以下简称“大海云科技”)采购,主LED显示屏257.5万元,左右LED显示屏132.04万元,席位合作管控端102.48万元,其他975.67万元,共计1467.68万元。

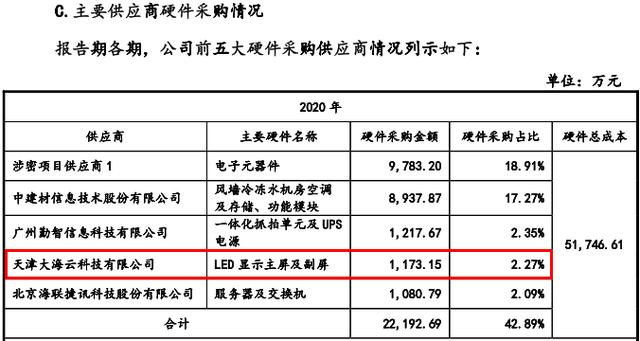

同时,报告期前五名硬件采购供应商的详细情况在招股说明书第586页披露。2020年,捷创智能以1173.15万元向大海云科技购买LED显示屏主屏和副屏,较此前披露的相应金额高出783.61万元。

(截图来自招股书第344页)

(截图来自招股书第586页)

2019年和2018年的数据也有奇怪的现象。例如,2019年,捷创智能向杭州海康威视数字技术有限公司(以下简称“广州海康威视”)广州分公司采购原材料751.01万元,广州海康威视荣膺当年捷创智能第五大供应商。然而,在招股书第586页披露的2019年前五大五金采购供应商中,排名第三的五金采购供应商江西宏泰水利电力工程有限公司(以下简称“宏泰水电”)采购金额为816.9万元。杰创智能仅针对宏泰水电的硬件采购金额就超过了广州海康威视所有原材料的采购金额,但宏泰水电“败”给了广州海康威视,没有进入当年的前五大供应商名单。

2018年,捷创智能向第一大供应商广州海康威视采购全部原材料金额为662.64万元。然而,在2018年前五大硬件供应商中,排名第一的中山中兴网通科技有限公司和排名第二的贵州中智合力科技有限公司的硬件采购金额均高于广州海康威视的采购总额,而上述两家供应商在杰创智能披露的2018年前五大供应商名单中却无迹可寻。

这样的漏洞让人无法理解,捷创智能披露的申请材料越详细,透露的线索就越多。

在招股书第542页,捷创智能披露了报告期内收入前五名项目的详细情况。捷创智能负责客户B的智能安防项目B-1,截至2020年末,该项目应收账款金额为4333.08万元;捷智能负责中国交通建设第一工程局有限公司(以下简称“中交一局”)广东省高速公路收费站撤销项目骨干通信传输网关键设备采购项目。截至2020年末,本项目应收账款为2,092.25万元;捷创智能负责客户广州广晟电子科技有限公司(以下简称“广晟电子”)取消高速公路收费站项目集成机柜的项目。截至2020年末,本项目应收账款为1,232.16万元。

但招股书第629页披露,截至2020年末,捷创智能前五大应收账款客户中,保密项目客户B的应收账款余额为2665.04万元,与此前披露的数据相差1668.04万元;第二客户中交一局的应收账款余额为1732.25万元,与之前数据相差360万元。第三客户广生电子的应收账款余额与此前披露的相应数据一致。

对于中标的项目,捷创智能也表现出与客户的“不熟”。

招股书第275页显示,2018年前五大客户中,丹阳智慧城市投资建设有限公司(以下简称“丹阳城投”)为第四大客户,销售金额为2116.75万元。根据招股书披露,杰创智能已于2017年11月通过招标与丹阳城投建立合作关系,负责客户丹阳大数据中心一期基础设施建设项目,以满足丹阳智慧城市和政府信息化建设需求。这个项目完成于2018年。

丹阳投资成立于2017年7月17日,注册资本4378.92万元,由4家法人股东组成。其中,丹阳王光智慧城市建设有限公司出资40.00%,江苏有线数据网络有限公司(以下简称“江苏数据”)出资27.00%,中兴智能交通有限公司出资18.00%,深圳迪维讯有限公司出资15.00%,实际控制人为丹阳广播电视台。

招股书第176页介绍捷创智能数据中心集成服务业务细分服务时,2018年,数据中心系统集成服务前五大客户中,捷创智能来自江苏广电有线信息网络有限公司(以下简称“江苏有线”)的收入为2,116.75万元,与捷创智能当年确认的丹阳城投收入一致。

丹阳投资股东江苏数据是江苏有线的全资子公司。这里披露的客户变成了“江苏有线”。是捷创智能合作的又一个项目,还是信中有破绽?

捷创智能的信封面花样百出,但最后会因为“聪明”而真实性大打折扣。易财信将持续关注其上市进程。