年报持续披露中。

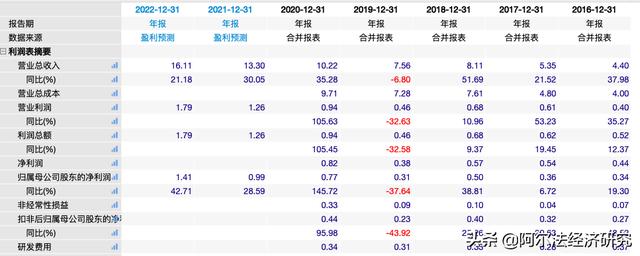

光刻胶企业晶瑞股份(300655.SZ)披露了2020年度年报,公司营收10.22亿元,同比增长35.28%,营收首次突破10亿元;实现归母净利润0.77亿元,同比增长145.72%;扣非归母净利润0.44亿元,同比增长95.98%。公司业绩处于历史最好时期,但盈利质量稍低,主要是2020年非流动资产处置损益达到0.27亿元,而2019年同期为-22万元。

本文换个角度,主要是对晶瑞股份光刻胶及高纯试剂的进展做个归纳,主要是今年不仅半导体产能吃紧,光刻胶等半导体材料也同样紧张。从华天科技(昆山)等公司的消息来看,原本依赖进口的国内企业不仅面临光刻胶涨价的压力,采购数量也大幅下降。据海关人员介绍,以往企业采购光刻胶的量每次在100多公斤,近期由于原材料紧张,企业每次只能买到10-20公斤的量。由于光刻胶是保质期非常短的半导体材料,产能短缺对晶圆厂和封测厂正常运营均会带来影响。

另外持仓晶瑞股份的公募基金比较少,但被骂“蔡狗”的诺安成长基金经理蔡嵩松大手笔持有晶瑞股份,四季度补仓后持有晶瑞股份667.9万股,占总股本的3.54%。不得不说在半导体公司的投资上,产业视角和投资视角还是有很大差别的

晶瑞股份的业务围绕半导体材料和新能源材料两个方向,其中半导体材料主要为光刻胶及配套材料以及超净高纯试剂两大类。公司光刻胶有正性光刻胶和负性光刻胶,其中正性光刻胶主要有分辨率较低的G线、I线,还有用于先进封装及LED深槽制程的厚膜胶,种类还是比较多的:

资料来源:晶瑞股份官网,阿尔法经济研究

公司负性光刻胶型号较少,主要是因为负性光刻胶分辨率仅有微米级,除了分立器件台面制程等少数用途,在现在的半导体工业中已经边缘化了:

资料来源:晶瑞股份官网,阿尔法经济研究

晶瑞股份是国内较早从事光刻胶研发、生产的企业,子公司苏州瑞红拥有30多年光刻胶生产历程,G线、宽谱正胶等批量供货十几年,I线光刻胶也实现向中芯国际等企业的供货。年报显示公司KrF深紫外光刻胶已经完成中试,2020年下半年购买了ASML的1900Gi光刻机后ArF光刻胶研发工作正式启动,旨在研发满足90-28nm制程的ArF光刻胶,晶瑞股份连同南大光电有望在深紫外高端光刻胶打破JSR等巨头的垄断,实现国产替代。

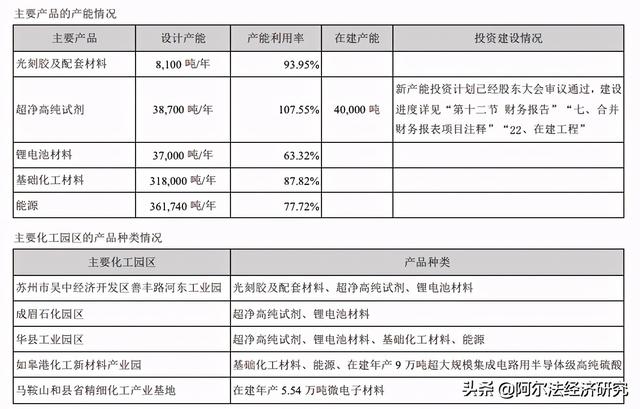

在产能方面,晶瑞股份截止2020年拥有光刻胶及配套材料产能8100吨,当年产量达到7610吨,销量7552吨,产能利用率和产销率均处于90%以上的高水平。另外价格上,受下游需求增长等拉动,去年下半年光刻胶及配套材料平均售价为2.42万元/吨,同比增长4.79%,考虑到今年光刻胶产能紧张,价格上涨,2021年晶瑞股份光刻胶及配套材料业务仍有望实现较高速增长。Wind预计2021-2022年公司营收为13.3亿元和16.11亿元,假设未来两年光刻胶及配套材料营收占比为20%,则该业务营收达到2.66亿元和3.22亿元,相比2020年的1.79亿元,未来两年仍有80%的增长空间。

从产能占有率来看,前瞻产业研究院预计2020年中国光刻胶产量约为1.33万吨,而晶瑞股份产量达到7610吨,产能占有率为57%,在国内光刻胶领域,龙头地位毋庸置疑。

不过综上可见,国内光刻胶企业在诸如KrF/ArF等高端光刻胶领域还处于产业化前期,相关企业对外依赖性很高,高端光刻胶的突破不仅可带来明显的经济效益,还对提升中国半导体产业链自主可控具有重要的战略意义。当然公司KrF光刻胶分辨率还仅有0.25-0.13微米,理论上还有很大提升空间,这就看晶瑞股份与客户的合作力度以及公司自己的研发实力了。

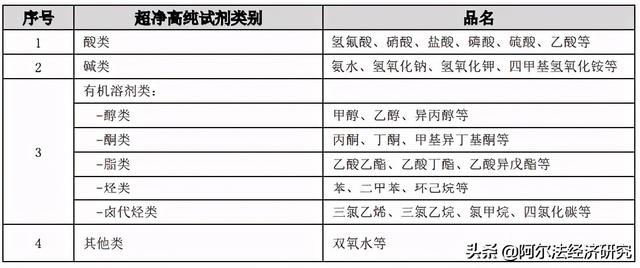

产能扩张持续,重要产品达到全球第一梯队超净高纯试剂主要用于半导体制造过程中的清洗、刻蚀等重要工艺,随着半导体制程的不断缩小,对超净高纯试剂的纯度和洁净度等提出越来越高的要求。超净高纯试剂种类很多,但基本上可分为酸类、碱类、有机溶剂类和双氧水等其他类。晶瑞股份超净高纯试剂主要有双氧水、氨水和硫酸等,其中高纯双氧水和高纯氨水的产品品质达到SEMI最高等级G5,其中高纯硫酸预计2021年投产,这样半导体产业中用量最大的氨水、双氧水和硫酸,公司的技术水平整体达到国际先进水平,而硝酸、盐酸和氢氟酸等其他产品品质也达到G3-G4等级,在超净高纯试剂领域,晶瑞股份在技术上属于国内领先水平,其产品也进入中芯国际、华虹、长江存储等国内主要的半导体制造企业:

资料来源:晶瑞股份2020年报,阿尔法经济研究

值得注意的是,晶瑞股份的G5级高纯双氧水首次实现国产化,公司也牵头制定颁布了我国第一个集成电路用双氧水产品标准。

产能方面,晶瑞股份截止2020年底拥有超净高纯试剂产能3.87万吨/年,新产能投资计划也通过股东大会审议,预计将新增4万吨产能。公司年产9万吨电子级硫酸改扩建项目的3万吨一期项目主体已经于2020年11月落成,该项目处于设备调试阶段:

资料来源:晶瑞股份2020年报,阿尔法经济研究

营收角度来看,2020年晶瑞股份超净高纯试剂营收2.09亿元,同比增长16.94%,营收占比为20.45%,占比较低。从近五年数据来看,超净高纯试剂总体增长但有一定波动,毛利率有一定下降。

展望未来,作为重要的半导体产业原材料,超净高纯试剂的增长趋势是确定的,作为该领域龙头企业,晶瑞股份的成长空间也是可期望的:

资料来源:Wind股票,阿尔法经济研究

电子材料多点开花,研发力量薄弱,美好规划是否放空炮?作为一家半导体材料公司,晶瑞股份的第一大营收来自锂电池材料,估计很多人不太理解。公司的锂电池材料主要是CMCLi粘结剂,规模已达千吨级。CMCLi粘结剂相比传统的CMCNa粘结剂,具有更好的低温性及循环寿命,实现了中国在该领域零的突破。此外在丙烯酸粘结剂和耐高温粘结剂领域,公司也实现较大突破,尤其是耐高温粘结剂得到客户的测试并认可,在正极底涂应用中已经取得零的突破并进入中试阶段。此外公司完成对载元派尔森的收购,进入NMP领域,同时公司还加大锂电池电解液方面的开发研究,寻求新的突破。

在其他电子材料项目建设方面,晶瑞股份在眉山投资建设8.7万吨光电显示、半导体用新材料项目,主要面向显示和半导体领域,京东方、中电熊猫等是其潜在客户。此外公司拟建的潜江市微电子材料项目,在安徽将建设年产5.4万吨微电子材料及循环再利用项目,公司未来布局可谓多点开花。

2020年晶瑞股份研发人员为96人,研发人员数量占比为16.61%;研发费用0.34亿元,研发费用率3.31%,受限于公司规模,无论是研发人员还是研发投入,还是相对薄弱。相对薄弱的研发实力能否撑起公司强大的野心,还有待观察,不过从业务布局上来看,想象力是比较足的。

未来晶瑞股份面临的风险有新建项目进展不及预期、产品导入进度不及预期和下游需求不及预期。总而言之一句话,谨防公司吹牛不上税。

资料来源:Wind股票,阿尔法经济研究

原创声明:本文作者系阿尔法经济研究原创,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

免责声明:阿尔法经济研究发布的内容仅供参考,不构成任何投资建议。