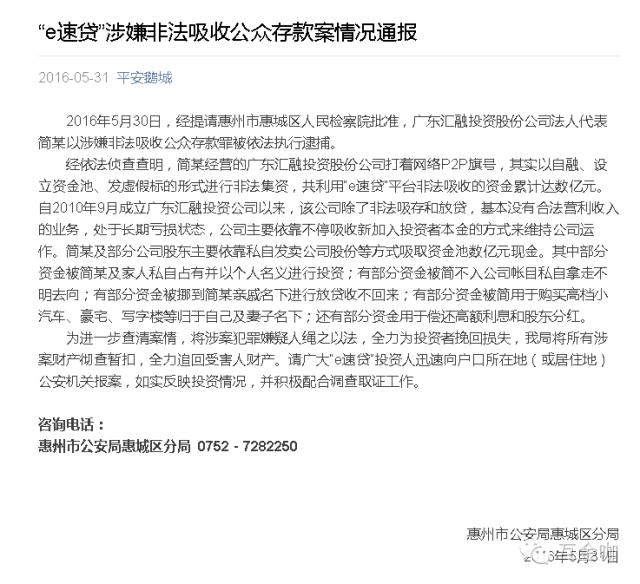

5月31日凌晨,广东惠州警方再次通过官方微信微信官方账号“平安鹅城”通报了e速贷案的最新进展。

“平安鹅城”在对“e速贷”涉嫌非法吸收公众存款案的通报中称,2016年5月30日,经惠州市惠城区人民检察院批准,广东投资有限公司法定代表人简因涉嫌非法吸收公众存款罪被依法逮捕。

经依法调查,简某经营的广东容晖投资有限公司,打着网络P2P的旗号,实际以自筹资金、设立资金池、发布虚假标的等形式非法集资,“e速贷”平台非法吸收的资金共计数亿元。

通报称,广东容晖投资有限公司自2010年9月成立以来,除非法存贷款外,基本没有合法盈利收入的业务,处于长期亏损状态。公司主要靠不断吸收新投资者的本金来维持运营。

工商信息显示,e速贷的运营主体“广东省容晖投资有限公司”的股东均为自然人,多达81人。其中,2013年10月至2015年5月,公司新增自然人股东数十人,最低出资额仅6000元。

值得一提的是,5月29日,广东省互联网金融协会会长、PPmoney董事长陈微博发表长文为e速贷发声。

在微博中,陈呼吁相关部门依法依规处理“e速贷事件”,希望尽快查出问题,尽快恢复平台正常运营。它还表示,“很可能这是最大限度保护平台投资者权益的最佳方式。”

陈在微博中表示,希望有关部门能够“审慎”执法,同时各平台积极开展自查自纠,共同维护消费者权益。

然而,陈的声音并没有得到执法部门的认可。同一天,惠州警方最新通报中,针对“e速贷”的定性指控多达三项。

资料显示,“e速贷”是广东省互联网金融协会的主管单位,陈为会长。截至当日,“e速贷”的相关信息仍挂在协会官网上。

“e速贷”被控“三罪”[S2/]

报道称,简和一些公司股东主要依靠私下出售公司股份,从资金池中吸收数亿元现金。

其中,部分资金为简及其家人私人所有,以个人名义投资;

部分资金不计入公司账户,被私自取走,去向不明;

有的资金挪到简亲戚名下放贷,收不回来;

有的资金干脆用来买高档车、豪宅、写字楼等。,归自己和妻子所有;

一些资金还用于偿还高额利息和股东分红。

通报称,为进一步查清案情,将涉案犯罪嫌疑人绳之以法,尽全力为投资者挽回损失,我局将彻查并暂扣全部涉案财物,全力追缴受害人财物。请广大“e速贷”投资人迅速向户口所在地(或居住地)公安机关报案,如实反映投资情况,积极配合调查取证。

最近P2P事故频发的背后,非法存款、集资诈骗似乎已经成为互联网金融绕不开的“魔咒”。

此外,根据公安部近期披露的数据,公安部门在全国范围内共查出问题平台600余家,立案500余起。今年一季度,非法集资案件已达2300多起。

其中,“跑路”占被曝光问题平台的近一半,提现困难,即近三成遭遇挤兑。

可以预见,随着监管层4月份开展的《互联网金融风险专项整治工作实施方案》的进一步深入,将会有更多的问题平台陆续被曝光。

对此,有业内人士认为,大部分平台都或多或少存在合规问题,任何平台应该很难出现不自融、有点资金池、假标拆解资金错配或资金挪用等问题。,各平台正在全力按照指导精神进行整改。

但由于目前行业内还没有相关的法律法规,执法依据主要来自国家的多项监管和整改意见,自由裁量权主要掌握在执法部门手中,这也让行业内的每个人都有风险感。

前述知情人士介绍,根据刑法规定,非法吸收公众存款罪的定义是,“本罪的客观方面是未经中国人民银行批准,以吸收公众存款为名或者以吸收公众存款为名,向不特定的社会对象吸收资金,出具凭证,承诺在一定期限内还本付息,扰乱金融秩序。”

“主要是目前大部分平台都有这种情况。被投诉就抓一个。”该人士不无担忧地说。

此前,中欧商学院财经教授许小年曾公开表示,最近倒闭的P2P公司大多是互联网出身,大部分都有资金,找不到合适的投资项目,就拿着资金去做P2P。

换句话说,这些被甩的互联网公司,如果不是100%的话,可以说大部分都没有金融经验,也不懂金融的本质。

许小年强调,从经济学的角度来看,金融的本质是如何低成本或者高效率地克服信息不对称。金融行业信息不对称带来的问题是风险。所谓金融,就是老百姓和投资人把自己暂时不用的钱拿出来交给金融机构,金融机构会找到合适的投资项目,把老百姓的资金交给这些项目的发起人,让企业使用。

目前,非法吸储和集资诈骗问题是将国内许多互联网金融送上绞架的原因。这背后的“潜规则”是,以P2P平台为代表的互联网金融有着非常突出和普遍的资金池业务,以及期限和规模错配的风险。

一般情况下,P2P模式不应该有资金池,不应该有资金期限和规模的错配,因为资金池、期限和规模的错配需要集中运营,这就隐含了信贷输出,这与P2P的去中心化、信用中介的核心理念相冲突。

“这种模式本身的问题,有金融和法律意识的人也能看出来是否合规。但是很多人有一个误区,认为行业在做,就是合规。说到底,即使是不符合规定的事情,看起来也是合理的。”对此,有业内人士如此表示。

据首山律师事务所特约专家介绍,P2P是点对点的投资。通过一个平台,这个P是一个平台,P是一个资本供应商。还有一个P是资金的使用者。到是这个平台。三者之间的法律关系必须明确,资金必须是前P到后P。

然而,事实并非如此。通常平台上会建一个资金池。你不再需要我把它放在这里了。运用金融学中的“公交车”原理,公交车上总有那么多乘客,上上下下,上上下下,于是建立了一个资金池。

所以,资金池建好之后,这笔钱可以用于其他用途。但主要的平台是服务商,但这个平台往往不是普通服务商搭建的,而是金融商人搭建的。金融商人最大的梦想是什么?和普通人的梦想不一样。它最大的梦想是从一头牛身上剥下两张皮。

“他在这里从事一个平台服务。他收到的代理费、手续费、服务费、佣金都是有限的,很少。但它剥了皮,把资金搬到了别的地方,我就充当了资金提供者。但是如果它没有资金呢?悄悄挖个池子就行了。一开始这个资金池可能占这个资金量的10%。一万块资金里有一万块给它,因为有上有下。”这位专家说。

后来这些资金没有马上使用,可能有20%的资金闲置,资金池被挖到了20%。我慢慢挖过了,可能100%大了,就借新的还旧的。

因为资金到期了,到期了就得还。本来是后一批偿还前一批,所以这个平台主动代替后一批偿还前一批。这后一批不知道别人帮它还了债,前一批也不知道这钱是后一批还的,也就是说这钱是挪用的。

“目前的情况是,市场上有大量的互联网金融。同时,资金池的问题与资产池混在一起。供需端和需求端都没有好的资产,但我们还是在大量融资。显然,这样的情况已经严重背离了金融的规律和金融的本质。这只是时间问题。”这位专家直言。

另有业内人士表示,目前的状态是融资标的不透明,资金池和资产池混着融资和投资。就是资金池是一个池,资产变成一个池,一堆资产和一堆资金放在一起。这里是一个池子,那里是一个池子,放在一起,两个池子不能形成一一对应,就形成了流动性风险。

对此,对于P2P来说,需要建立危机防范机制。该人士建议:

一是储备安全合理的风险保障基金,3%到5%为限。

二、预留自有资金作为必要的流动性风险保障资金。

第三,进行合理的时长设计,尽量减少不匹配,避免在黎明前的夜晚牺牲。

四。准备一个快速套现计划,重拾对现金流的信心。

来源:互金咖啡(ID:netfin888)