最近,成都的钟女士心情郁闷。为了装修房子,她和丈夫借了20万元。让她没想到的是,贷款要向贷款中介支付近6万的服务费。“早知道要给这么多钱,我肯定不借了。”钟女士认为自己被“骗”了。

红星新闻记者介入后,通过调查了解到,这款金融产品可以个人贷款,不需要中介。经过协商,公司最终退还钟女士费用6万元。

钟女士获得了20万元贷款。

突然傻了!

1600元创业基金变成56700元服务费

因为有一套闲置的房子,钟女士和丈夫商量着装修出租,所以想申请贷款周转资金。钟女士说,“当时觉得找正规银行会比较麻烦,而第三方机构一般利率比较低,放款也快。”于是,3月3日,她通过朋友圈找到四川信达普惠商务服务有限公司(以下简称信达普惠公司)进行贷款。

据她介绍,当时工作人员说是银行直接贷款的个贷中心。“他们不是中介,也不会收服务费。只有8‰的风险基金,贷款20万只需1600元。”3月7日,钟女士到公司时,也看到公司前台写着“签约中心,一站式银行”,这也加深了她对公司的信任。她认为可以接受风险金后,与该公司签订了中介服务协议。

随即,一名工作人员拿着钟女士的手机在某银行APP上操作,让她进行人脸识别。几分钟后,20万元打入钟女士的银行账户。“公司说因为我申请了装修贷款,银行需要查装修水。”于是让她转账6万元到指定装修公司付款,并承诺两天后“签字退款”。想着去贷款,也是出于对公司的信任。当天,她给一家装修公司转了6万元。

钟女士转了6万元给指定的装修公司。

3月10日,钟女士按照约定去办理退款,一名工作人员拿出一份补充协议让她签字。“没有任何解释,只是指着我签字的地方让我签字。”彭女士说,因为之前说“签个名就可以退款”,她当时也放松了警惕,没有仔细核对协议内容。

签完之后,她一直在等退款,但是在公司等了几个小时,也没有收到退款信息。这时有人过来告诉她:“6万块钱里面有5.76万是贷款服务费,你知道吗?协议里是这么写的。”并且只同意退还剩余的2400元。

这时,钟女士仔细阅读了之前签订的《中介服务协议》和这份补充协议。

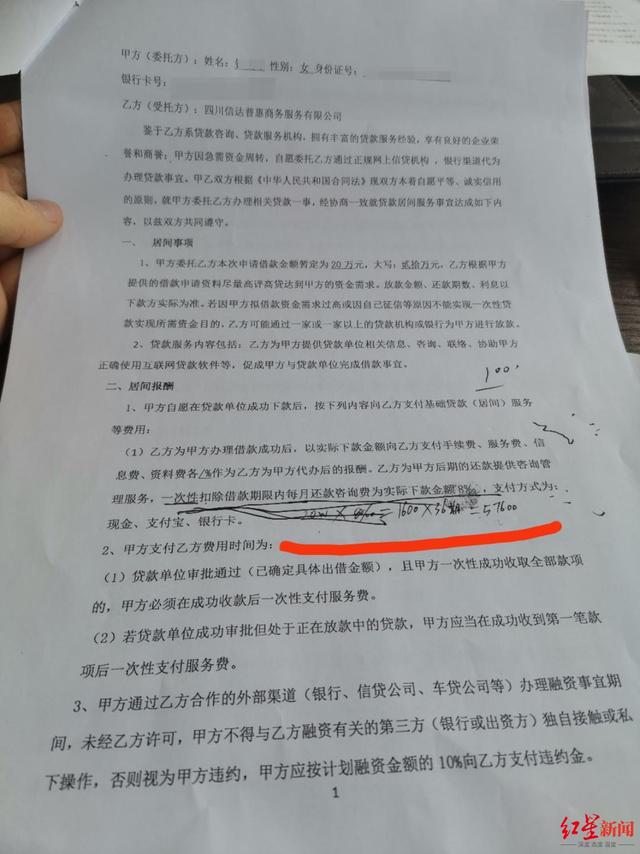

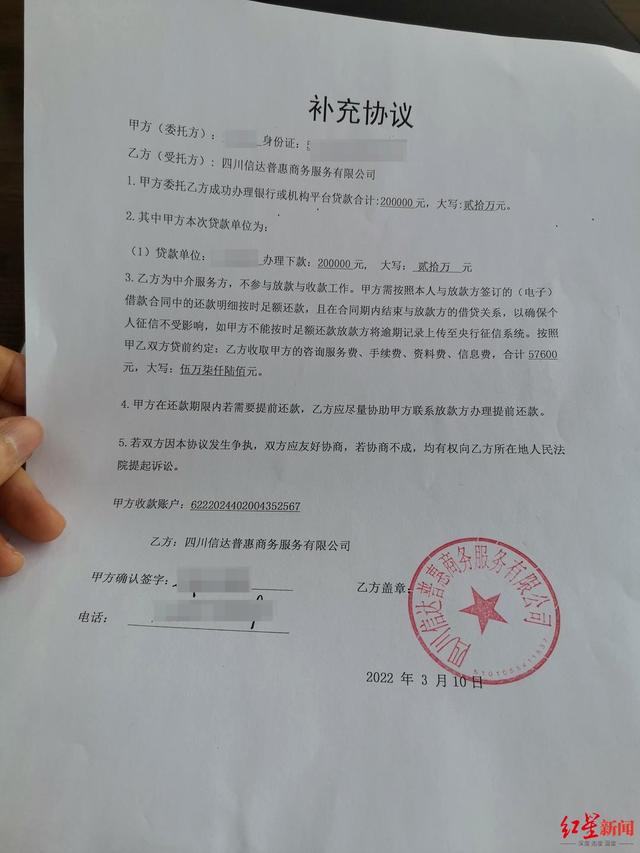

红星新闻记者看到,中介服务协议写明:“乙方为甲方后期还款提供咨询管理服务,贷款期间每月(共36个月)一次性扣除的还款咨询费为实际借款金额的8‰”,而补充协议写明“根据甲乙双方的贷前协议,乙方向甲方收取咨询服务费、手续费、资料费、信息费,共计5700元。

看到这些条款,钟女士感觉头上挨了一拳。她说,之前她反复问20万贷款是不是只有1600元,对方也没有否认。“现在不是全部1600元,而是36期,每期1600元。如果他们说20万要花近6万服务费,我肯定不签,也不借。”

钟女士认为这是贷款公司的套路,以办理装修手续为名强行扣款6万元,然后让她签补充协议,让这部分钱变得“合法”。钟女士认为这是一种“欺骗和欺诈”,要求公司退款。但该公司威胁称“不管你报警还是投诉都没关系。只要我有你签的补充协议,我就向法院投诉,法院自然知道怎么找你。”

钟女士与信达普惠公司签订的中介服务协议

疑似被套套路?

借款后,可以通过银行app 申请这笔贷款

看着这份自己签的补充协议,钟女士也是目瞪口呆。她与公司协商,看服务费是否可以降低。“但他们说最低收费要3万多,不然就把钱退给银行,但还要付给银行1-3万的违约金。”

钟女士和丈夫都是工薪阶层,因为这笔天价的贷款服务费,急得好几天睡不着觉。

之后,钟女士开始回忆整个贷款过程。工作人员在某银行APP上频繁操作后,钱到了。直到意识到被骗,她才拿到借款合同,“也不知道是哪种借款。”之后,钟女士通过银行的APP意外发现,自己的贷款其实是银行的信用贷款,“不是装修贷款”,而且这笔贷款可以个人自行操作。

红星新闻记者看到,某银行这样介绍这款金融产品:“银行向符合条件的借款人发放的用于个人合法合规消费的无抵押无担保人民币贷款。”办理方式主要是网上银行、手机银行、线下银行网点。

同时,记者也从银行了解到,这款贷款产品可以直接在手机APP上办理,不需要第三方机构。同时,这家银行与信达普惠没有任何关系,也不存在所谓的“银行直贷”。

钟女士签署的补充协议

记者的干预

贷款公司会把钱全部还给当事人并道歉

3月12日上午,为了进一步了解情况,红星新闻记者和钟女士一起来到信达普惠公司。准备上楼时,钟女士突然发现,几分钟前,自己的银行账户收到信达普惠公司退款5.6万元,“只收了1600元服务费”。

随后,记者欲上楼询问公司为何退款时,被一名自称负责贷款业务的人堵在楼下,并称“周六公司没人”。他带着《中介服务协议》和《补充协议》亲自下来与钟女士解约。当记者想继续了解公司为何突然退款时,该负责人当场撕毁了所有协议,并以打电话为由迅速离开现场。

撕毁的协议

之后信达普惠主动给记者打电话说:“我们的钱也退了,费用也没收,相当于免费给她做了一件事。我们能不举报吗?”当记者提到贷款免费办理时,该工作人员并未正面回应,并表示愿意将1600元服务费全部返还给钟女士。“我们是中介公司,我们做了一些事情,(贷款)是通过我们的渠道来的。现在事情处理好了,他们也接受了这件事。”贷款20万到近6万的手续费合理吗?这位工作人员说:“这些东西已经翻了,不要说了。”

随后,记者也从钟女士处了解到,公司已将6万元全部退还,并出具了和解证明。收到6万元后,她立即还清了20万元,注销了电子银行,“以免再生是非”。

记者前往信达普惠采访。

据红星新闻记者了解,信达普惠公司成立于2021年9月,注册资本1亿元,法定代表人为王·。其经营状态为存续,经营范围包括业务代理服务、财务咨询、信息咨询服务(不含许可信息咨询服务)、社会经济咨询服务等。

钟女士认为,贷款公司的这种做法有些过分。她说她当时想“认”出来,“给1-2万。毕竟是她自己签的。”是懂法律的朋友鼓励她维权。“说这是诈骗。”她只是鼓起勇气捍卫自己的权利。“那其他不懂法的人呢?真的会套路吗?”

经过这件事,钟女士也想警示广大市民,要从中吸取教训,“尽量找正规机构贷款”,并提醒大家“在向金融机构贷款时,一定要仔细阅读协议的条款和操作步骤,不要被他们的套路所迷惑。”

钟女士和丈夫收到了退款。

律师声明:

贷款公司不愿意退款怎么办?

律师:补充协议不代表合同无效

那么,如果信达普惠坚持不退款,钟女士该怎么办?

四川澳南律师事务所刘琴律师认为,由于签订的补充协议不是钟女士真实意思的表示,她认为贷款公司事实上已经构成欺诈。根据《民法典》,“一方以欺诈手段使对方在违背真实意思的情况下实施民事法律行为的,被欺诈方有权请求人民法院或者仲裁机构予以撤销。”以及“民事法律行为无效、被撤销或者被确定不发生效力后,行为人因该行为取得的财产应当返还”的约定,钟女士可以主张解除约定,要求贷款公司退款。

但是,法律事实是需要证据证明的。如果公司不愿意退款,钟女士也要尽可能多地收集证据,证明贷款公司的欺诈行为,比如聊天记录、总召回等。如果证据不足以证明贷款公司的欺诈行为,也可以依据《民法典》中“一方当事人利用对方当事人的困境和缺乏判断能力,导致民事法律行为成立时显失公平的,受害方有权请求人民法院或者仲裁机构予以撤销”的规定。

同时,根据《民法典》的规定,使用格式条款订立合同的,应当以合理的方式提醒对方注意与其有重大利害关系的条款。提供格式条款的一方未履行提示或者说明义务的,可以主张该条款不应当成为合同的内容因此,钟女士也可以以贷款公司未在协议中对高服务费条款进行说明,导致自己未注意为由,主张相关条款为格式条款,不应成为合同内容。

再者,“贷款期限内每月还款咨询费一次性扣款为实际支付金额的8‰”,协议约定每月还款咨询费。钟女士共有36笔贷款,也可以贷款公司未提供后续服务为由,从法律角度探讨解除合同的解决方案。

对此,四川嬴稷律师事务所高级合伙人、副主任陈峰峰律师表示,所谓欺诈,是指一方当事人故意告知对方虚假信息,或者故意隐瞒真实信息,诱使对方作出虚假陈述的行为。

他认为,公司在签订补充协议时,未向钟女士说明协议内容,也未说明贷款服务费的收取标准,欺骗钟女士称该笔贷款为装修贷款等。,所有这些都是对真实情况的积极隐瞒,应当认定为欺诈。在刑事层面,如果公司涉嫌诈骗,钟女士应及时报警。在民事层面,钟女士也可以起诉解除协议,退还多收的服务费。

最后,陈先生表示,贷款服务费不是法律规定的,贷款服务费是在不违反国家法律、行政法规强制性规定的前提下,根据双方签订的协议或合同约定的。

他认为,对于此类案件,为避免损害各方合法权益,缺乏统一的判决依据,建议立法者对类似服务费、代理费、住宿费的收取范围作出明确规定,确保人民法院或仲裁机构审理此类案件时有明确的法律依据,确保同案同判。

同时也提醒广大市民,在签订任何协议之前,都要仔细阅读协议条款,正确理解协议条款的内容和含义,避免不必要的损失。

红星新闻记者张玲实习生金若珍摄影报道

编辑王鹤

(下载红星新闻,举报有奖!)