4月,2022年的第一个大征期,即将来临。这也意味着小规模纳税人将进行季度申报了。

影响企业年度申报的最关键因素在于国家政策。近日,国家税务局、财政部对小规模纳税人发布了免税公告,取消了45万限制。

在申报之前,财务人们务必弄清楚最新的小规模纳税人税收减免政策,才能更好地完成发票开具和季度申报工作。

1. 免税

2.开票

值得注意的是,会计不仅需要弄清楚发票开具的变化,还得准确把控发票审核报销问题,以免影响季度申报,承担税务风险。

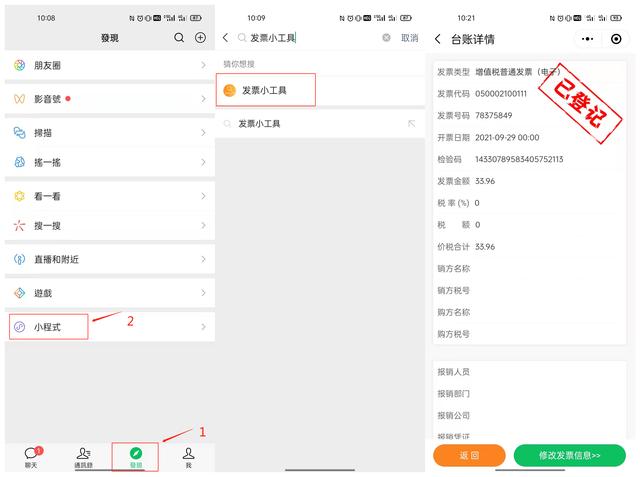

首先,会计要警惕重复发票的出现。这个问题会计和员工可以解决:把需要审核报销的发票用扫码上传的方式录入《发票小工具》中,系统自动筛查发票是否存在重复报销的情况。

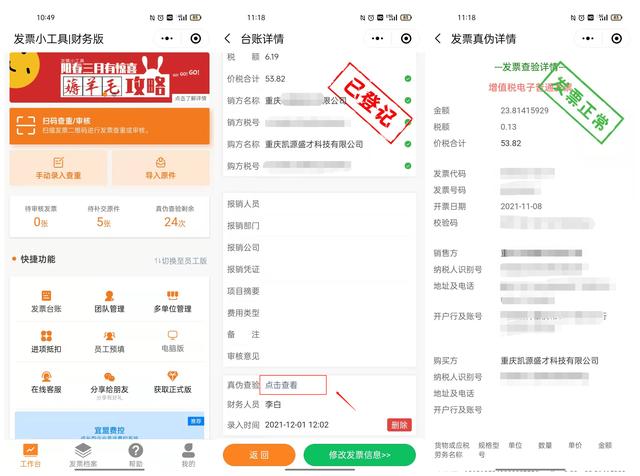

另外,会计得提防虚假发票进入公司账目。会计最好在审核通过《发票小工具》中的发票前,使用一键真伪查验功能,快速获取发票的真伪情况,避免虚假发票的出现。

3.申报

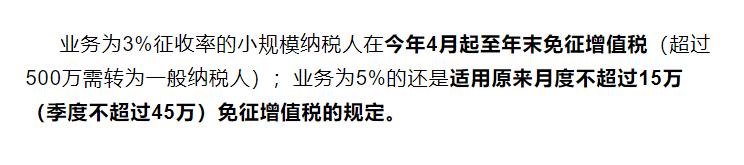

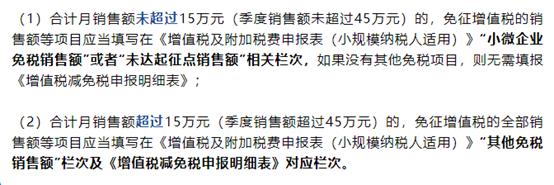

业务为3%征收率的小规模纳税人进行增值税申报,需要分为两种情况:

总的来说,小规模纳税人在不超过500万界定范围的条件下,适用3%征收率的业务是没有季度销售额45万的限制的,全部享受免征增值税政策。

但是,适用5%征收率的业务,小规模纳税人的季度销售额超过45万需要缴纳税款,而未超过45万的话,仍可享受原来的免税政策。