最近的股票和基金市场可以说是“亮绿”了。

去年形势一片大好的市场,短短几个月就经历了跳水式的暴跌。除了忍痛割肉,成为“小韭菜”,能做的也不多。

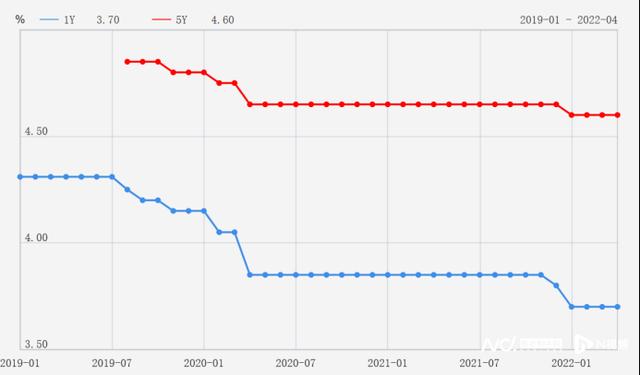

之所以这样,是因为像余额宝这样的稳健型产品收益越来越低。很多人不喜欢,想通过基金炒股多赚钱。

然而,市场投资是不体贴的。想要获得高收益,就要承担相应的高风险。

所以最近两年,很多朋友开始把目光转向储蓄型保险,比如年金保险、延长寿险等。他们收入非常稳定,可以终身持有,是非常好的选择

今天深蓝实验室就给大家讲讲这两种产品,看看它们的好处如何。主要内容如下:

储蓄保险有什么特点?

常见的储蓄型保险主要分为年金型保险和递增型寿险。他们的收益写入合同,可以锁定未来几十年的收益率,不受市场影响。

在目前利率下行的环境下,该险种既能保证资金安全,又能获得稳定收益,非常不错。

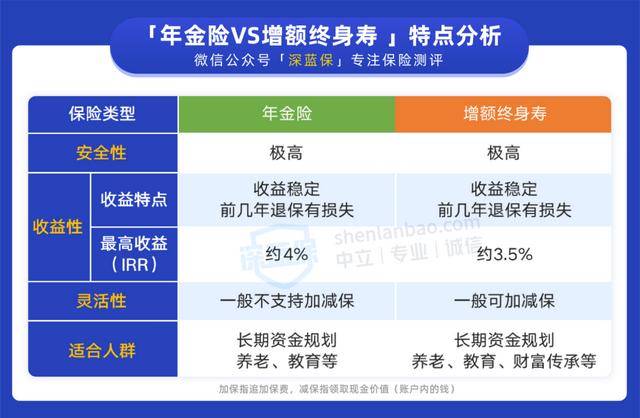

为了方便您的理解,我们还总结了年金保险和增寿的特点:

一般来说,无论是年金保险还是增量寿险,都是持有时间越长,收益越高。

年金保险最高收益大概在4%左右,但是一般要五六十年才能达到,前期收益比较低。

增寿最高收益可达3.5%左右,略低,但三四十年后一般可达。同时更加灵活,大部分产品都可以加减。

如何选择这种保险,需要结合自己的需求。如果想用于特定情况,比如养老,可以选择年金保险;如果要做多种资本规划,选择增加寿命比较合适。

接下来,我们来看看选择什么产品。

哪个值得选择?

让我们看看总寿命的增加,并选择3种产品:

长城“司马台”和“李莹莹”属于线上产品,全国各地均可购买。其中“李莹莹”收益较高,可以优先考虑。

从表中可以看出,以“30岁女性三年内年薪10万”为例,在80岁时,“李莹莹”的IRR可以达到3.42%,还不错。

它还支持附加保险,但仅限于前五年,金额有限。

另一款“守护神2.0”是线下产品,只有在广东的朋友才能购买,只要身份证住所地或经常居住地属于广东。

其收入较高。同样的支付方式,后期可以比《李莹莹》多拿几万块钱。我们来看看它的收入变化:

现金价值是通过减少或退保可以获得的钱。担保是指提取部分现金价值,担保仍然有效;退保就是提取全部现金价值,保障结束。

所以广东的朋友可以优先考虑这个产品,其他地区的朋友买不到,可以考虑“李颖英”。

但以上信息只是关于长期持有的收益,增加寿命的好处是灵活性。所以除了持有,我们还可以降低保险,回笼部分资金,满足各种金钱需求。

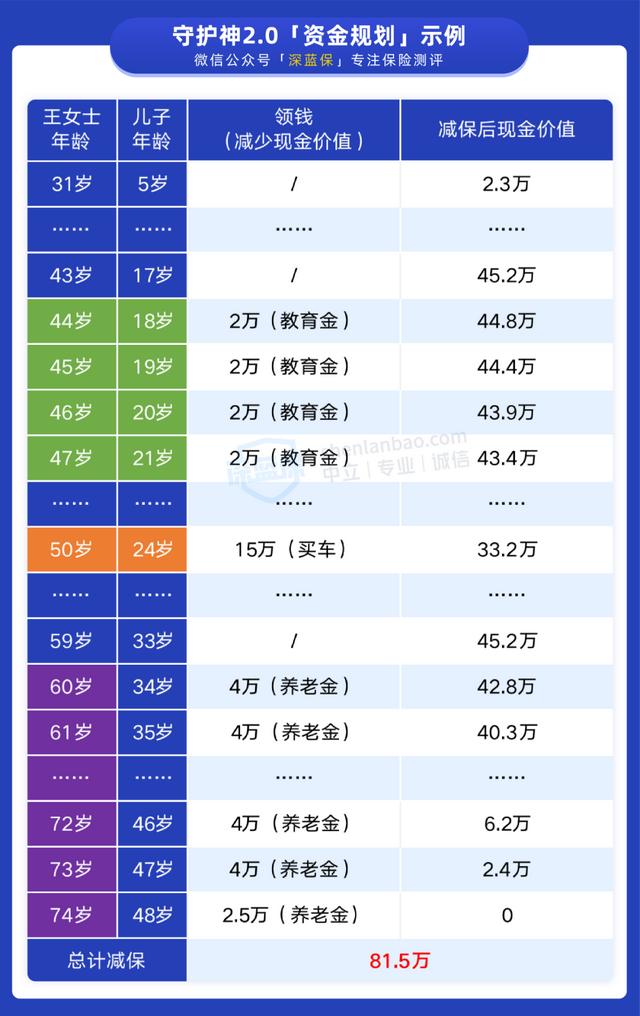

一个简单的例子:30岁的王女士拿出“守护神2.0”,每年交10万,三年。她想用这笔钱支付孩子的教育和自己的养老金。

可以看出,王女士解决了不同年龄阶段不同的金钱需求:

在几十年的保障期内,王女士共获得81.5万的保额减免,是已交保费的2.7倍,收益不错。

一般来说,终身增额持有时间越长,收益会越高,而且在保障期内,还可以根据自己的需要,降低保险,拿到钱,非常灵活。

想了解不同预算下的产品收益,或者制定适合自己的基金规划方案,可以私信我,预约一对一服务,专业的规划师会为您讲解产品,规划方案。

年金保险,哪个值得选择?

年金到约定时间后,只要活着,每年都可以拿到一笔钱。我们选择了两种产品。让我们来看看:

可见“/s2/]百年寿”后期收益不错。

以一个30岁的女性为例,5年每年10万元。80岁时,她的现金价值加上她领取的金额是198.5万元,几乎是已缴保费的4倍。

如果领取到90岁,总生存受益为248.1万,IRR达到3.8%。这时候你就退保,获得可观的收益。

请注意,本产品为线下产品,只有广东的朋友才能购买。

另一款“e养加年”全国各地都可以买到但是,收到钱后,它的现金价值变成了0,退保收益很低,比较适合一直持有。

保证到79岁,保额122.9万,我们肯定能拿到。79岁以后,只要一直活着,还是可以一直得到的

总的来说,“百岁寿”生存效益较高,广东的朋友可以优先考虑。

而“e养过年”,虽然收益没那么高,但是每年都能稳定收到钱,还能和旗下高端养老机构对接,有需要的朋友也可以考虑一下。

但目前单个保单保费120万以上才有入住养老社区的权利,价格门槛高了一点。

另外,从表中可以看出,为了获得更高的收益,年金保险需要长期持有。

但在人生的上下半场,增值速度更快,整体收益不错,更灵活。如果你觉得坚持不了那么久,那就选它比较合适。

不幸身故,保单里的钱该怎么办?

很多朋友会有一个关于年金保险的疑问,就是虽然大部分产品都有保障领取时间,但是如果在领取前或领取过程中不幸身故怎么办?

一般来说,年金保险领取前后的身故赔偿方式是不一样的。我们以百岁老人为例。缴纳保险费后,其补偿方式如下:

为了方便起见,我们举一个简单的例子:

30岁的王女士买了一份100岁的人寿,5年每年交10万,60岁开始领保险金。

如果她50岁死亡,属于领取前死亡。此时现金价值较高,她家可以获得62.3万的身故保险金。

如果她在65岁去世,她已经得到了5年的报酬。此时保障赔付金额为106.4万,剩余保险金赔偿给她家。

如果她85岁去世,她一共得到184.5万元。此时她已经过了保障年龄,保险公司不承担她死亡的责任。然后直接终止合同,保险公司不再赔付保险金。

所以简单来说,如果你在领取时间到期前死亡,你的家人可以得到一笔钱,如果你在领取时间过后死亡,你就没钱拿了。

但不同的产品可能有不同的规则,购买时以产品合同为准。

写在最后

人活一辈子。钱虽然是身外之物,但也是我们稳定生活的基础。

年轻的时候,赚钱能力很强。当我在这个阶段做好了储蓄计划,以后在“花钱”这件事上,我可以更从容。

对于已经配置了重疾险、百万医疗险等险种的朋友,可以考虑买一份这样的储蓄型保险,为以后打好经济基础。

关注深蓝保险,私信回复【福利】,可免费领取:

社保手册,医保攻略,保险方案,防坑攻略等超级干货资料。

帮助大家“懂保险,买对保险”,是深蓝保险的初衷。如果你有什么保险方面的问题,请私信我,我会以5年的经验给你合适的建议。

投保深蓝保险的球迷一旦出险,我们会全程协助[/s2/]。