1月12日,马洋发布2021年金融统计报告显示,2021年末人民币存款余额为232.25万亿元,较2020年同期下降0.9%。虽然存款总量只是略有下降,但民众的存款意愿却陡然下降,储蓄率从2008年的56%大幅下降到2020年的44%。中国人为什么不去银行存钱?钱去哪了?

储蓄率大幅下降,最重要的原因是老百姓没钱。数据显示国内居民负债总额近200万亿,与存款总额相差无几。一方面,高收入有高存款。2021年居民人均可支配收入仅为35128元。扣除基本的衣食住行,口袋很少,不用存款。另一方面,即使你收入高,也不一定存款高。很多高收入的人在买了房之后,觉得自己的身体被扒了空,钱都用来还房贷了,没有存款。

其次,普通人不想把闲钱存银行,而是买各种理财产品,比如余额宝、基金、股票等等。相对于银行低风险低收益的存款储蓄,国人现在更倾向于选择高风险高收益的理财方式。甚至有人认为,银行的活期存款是“智商税”,进一步推动了储蓄率的“断崖式”下降。

最后是年轻人消费观念的转变。现在很多年轻人不仅不存钱,还特别喜欢透支消费。仅支付宝的贷款总额就超过3000亿元,其中大部分是90后。当代年轻人不再满足于做“月光族”。沉迷超前消费的90后,花坛高达15%的贷款利率,在双十一剁手的时候也挡不住他们。于是乎,花呗无奈推出了理性记账助手,让大家理性消费。可见透支的消费者有多恐怖。

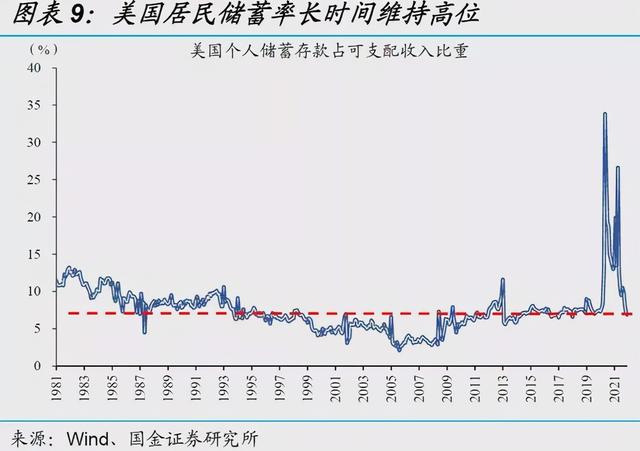

当然,储蓄率下降也不完全是坏事,因为储蓄率低往往意味着消费高,可以有效拉动内需。比如美国的家庭储蓄率在疫情爆发前基本在10%以下。虽然储蓄率低的美国人只有3亿多,但他们的消费能力远超拥有14亿人口的中国。

虽然纵向来看,中国人的储蓄率经历了“断崖式”的下降,但横向来看,中国人的储蓄率仍然是全球最高的。我相信储蓄率降低释放的消费潜力可以刺激经济继续稳中求进,不断发展,中国会越来越好!