◎知友学院(ID: zhiyoucf 88)

作者|老费

最近朋友跟我抱怨。

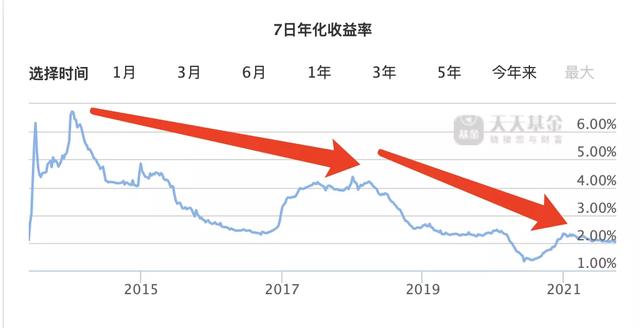

之前没用的钱也可以无脑的扔进余额宝赚早餐钱。

现在余额宝和银行理财的收益越来越低,但是买基金和股票又担心亏钱,不知道把这笔钱放在哪里。

(余额宝收益率逐年递减,最近7天年化收益率只有2%)

其实我也在担心找不到货币基金的替代品。之前尝试过短期债基金或者银行活期理财产品,但是收益率还是一路走低,体验不是很好。

最后决定牺牲一部分流动性,至少持有三个月,用“固定收益加”基金作为替代。

因为不像货币基金那么灵活,需要更高的收益作为补偿,所以我在筛选时设置了两个条件:每个季度都是正收益,年化收益要达到5%以上。

经过一番筛选,找到了四只合格的基金。从历史数据来看,长期效果还不错。

安信稳步增值

这是一个口耳相传的神奇基金。自2015年成立以来,连续23个季度收益为正!

而且年收益在5%以上,成立以来年化收益达到7.21%,最大回撤只有-2.61%。

这个基金的初衷是跑赢银行的活期理财产品。其业绩比较基准为“一年期固定利率+3%”,年度目标为投资者获得4.5%以上的收益。

他们的投资策略相对保守。先算算他们上个季度赚了多少钱,下一个季度债券能提供多少钱。两者之和将决定下一季度的股票仓位,因此大概率不会亏损。

举个例子,假设上个季度我赚了1万元,下个季度我手里的债券就赚了2万元。

我可以用这3万元投资股票,也可以投资10万元股票,但是设置30%的止损线。即使在最坏的情况下,你也能保住本金。

安信稳健增值就是通过这种策略,实现了连续23个季度的正收益,长期收益不错。

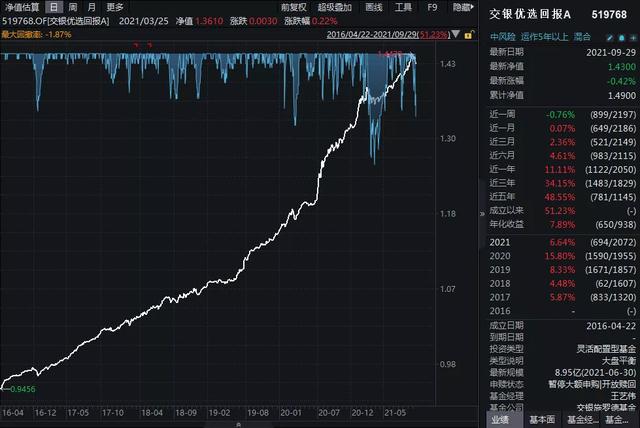

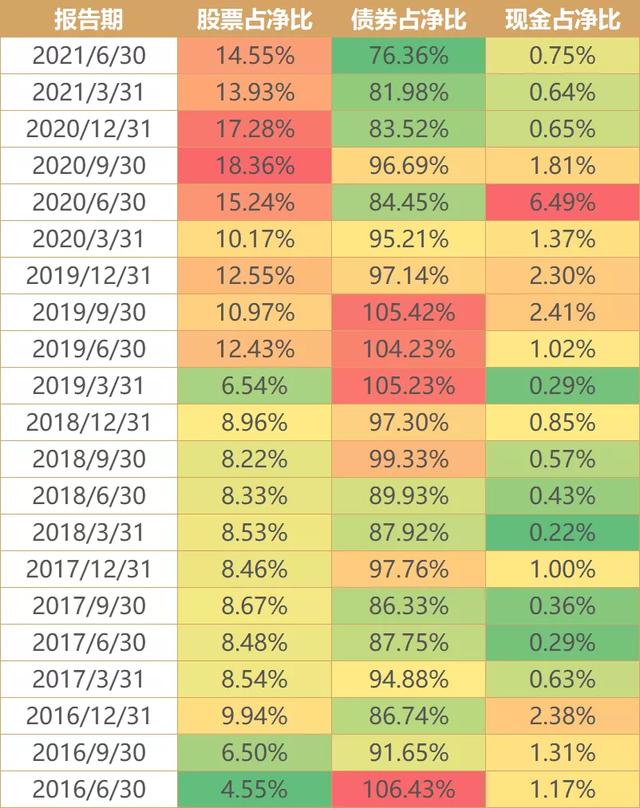

交行优选回报

交银优选也是一只各季度都赚钱的基金。成立至今19个季度取得正收益。

交行有一系列“XX回报”基金:优选回报、多策略回报、定期回报、打新回报,简直就是“大家一起找茬”的游戏。

这一系列基金成立至少五年,采用同样的管理思路,年化收益都在7%以上,最差的只亏了三个季度。

交银优选是其中的佼佼者,每个季度都不亏,最大回撤只有-2.09%。

仔细看,2017-2019年最大回撤在1%以下。换句话说,几乎没有下跌,净值不断创新高。

成立以来最大的一次撤仓现在是今年3月份,应该是没有及时减仓造成的。

交行优先股仓位一直保持在10%以下,最近两年才加仓,去年三季度达到18.36%的峰值,之后减仓速度不够快,所以也没有逃过这波下跌。

此外,交行还可以通过发行新股来增加收入。为此长期限制大额申购,直到前几天才取消限购。

唯一担心的是基金经理的更换。自XX奖励系列成立以来,一直由老将李娜管理,并于去年12月移交给王义桅。基金经理19年开始管理基金,投资经验不到2年。

不过现在看来问题不大。今年春节后被砸的坑,一个月来已经收复了一半失地,王义桅的管理水平还在线。

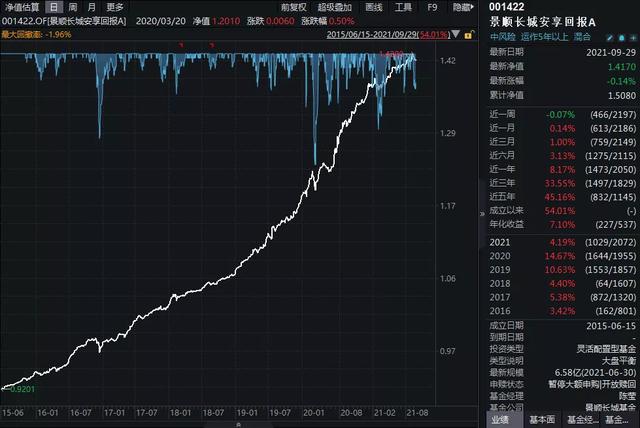

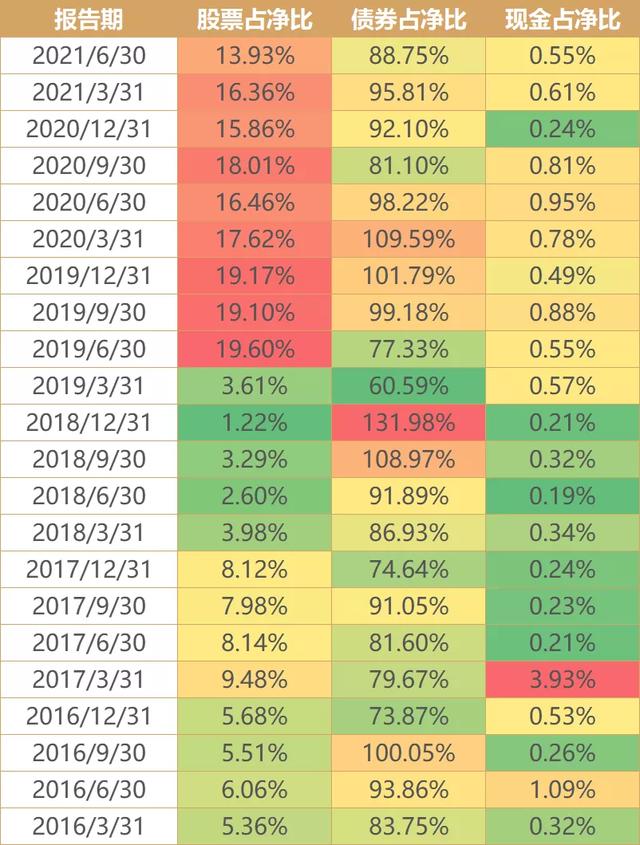

景顺长城享受奖励

与前两只基金相比,景顺长城一个季度享受负收益,无法维持“季度季红”。

其业绩基准与安信稳健增值相同,年度目标为投资者收益4.5%以上。5年里有3个达标了,2018年就差点没了。成立至今年化收益7.28%,整体还是不错的。

只是它的业绩有点浮动,前三年不为人知,最近两年突然爆发,主要是基金经理喜欢在股票上做选择,好在成功率挺高的。

无论是近两年的突然加仓,还是18年的减仓,基金经理都成功踩对了牛熊转换的节奏。

难得的是股票仓位增加后回撤可以很好的控制。19年最大回撤只有-0.8%,20年最大回撤-2.45%,主要是黑天鹅疫情造成的,也不能怪基金经理。

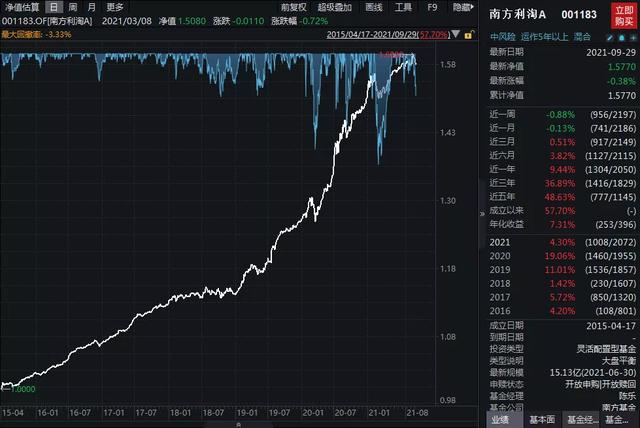

南利陶

像景顺长城,过去五年都有季度负收益,不可能是“季度季红”。

也是追求绝对收益的基金。其业绩比较基准为“三年期定期存款利率+2%”,年度目标为持有人收益4.25%以上。

过去五年,有三年达标,但2016年就没了。成立至今年化收益7.38%,整体收益状况良好。

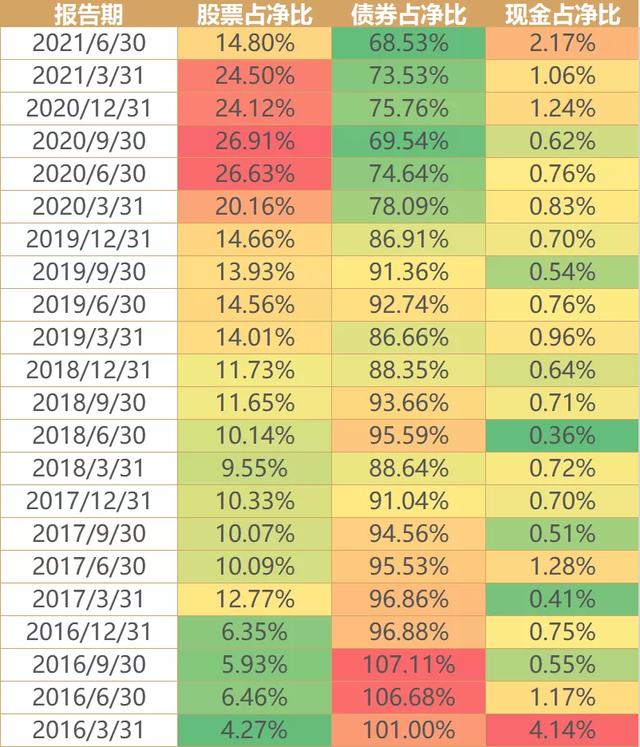

前两年因为前期股票仓位低,在10%左右徘徊,所以回撤控制的很好。三年来,股票仓位逐渐增加,回撤也变大。

去年更是夸张。股票仓位全年保持在20%以上,导致最大回撤-3.29%,为四只基金中最高。

这是必然的。其要参与新股至少需要持有1.2亿元的股票,总规模不到6亿元,导致股票仓位在高位被动操作。

今年依然保持24%的股票仓位,被迫刷新历史最大回撤,达到-3.85%。

好在我们爬坑够快,现在已经收复了80%的失地。

最后再提醒一下,这些资金至少需要持有三个月,也适合作为家庭应急资金的管理工具(长期不用,急用时可以及时取出)。

另外,如果持有一年以下,建议购买C类份额,手续费会便宜一些。

关注我,每周学习一个理财小技巧。