或许苹果没有像iPhone13系列这样的产品。它结合了销售额的快速增长和最小的升级。毫无悬念,iPhone13系列在双十一期间再创销售佳绩。

事实上,在iPhone13系列发布前后,很多果粉都很怀念乔布斯,因为苹果挤牙膏迭代屡遭外界质疑。在iPhone13系列,这种缺乏创新的情况正在加剧。很多用户认为苹果的创新速度甚至很难和安卓相比。

尽管如此,今年第三季度iPhone的营收达到388.7亿美元(2489.3亿元人民币),同比增长47%。

创新越来越少,但营收高速增长。这种畸形的背后,是苹果在没有强大竞争对手的市场环境下的一种惯性增长。但作为一家“创新”驱动的公司,苹果目前没有竞争对手的安逸处境,其实更容易陷入创新者的窘境。

苹果需要一个对手

在《创新者的困境》一书中,克莱顿-克里斯滕森谈到了为什么一些管理良好的大公司会失败。其中一个很重要的原因是他们遇到了破坏性技术创新的挑战。

克里斯滕森在《创新者困境》一书中说,硬盘技术的发展趋势是从14英寸、8英寸、3.5英寸、2.5英寸到1.8英寸,但上一代的龙头企业往往被新一代企业打败。

原因是成功人士在确立领先优势后往往会停留在舒适区,采用持续创新来维持自己的优势领地,而破坏性技术是一条全新的增长曲线,领先企业在新技术面前往往会因反应迟钝而被颠覆。

如果把这些理论运用到苹果身上,其实也能看出苹果的隐患。

目前苹果无疑处于高光舒适阶段。华为淡出后,苹果没有了势均力敌的竞争对手,库克把更多的精力花在了精心的产品布局和定价上。当然,苹果的市场份额还在增长。

但从未来趋势来看,苹果并不乐观。首先,与过去相比,苹果的创新意愿似乎在降低,外媒评论iPhone13系列是史上升级最少的产品。与上一代相比,区别仅在于更大的存储、更低的定价和更新的芯片。

在乔布斯时代,毫无疑问苹果的创新能力,从触摸屏+Home键的设计,到App Store的加入,语音交互的引入,引发了安卓的跟风。

但即使在库克掌舵的最初几年,由于三星华为的强劲增长,苹果也普遍保持了一定的创新迭代速度,比如在iPhone 5s上推出指纹解锁(触控ID),在iPhone 6s上取消耳机孔,在iPhone X上推出人脸解锁(Face ID)

但在iPhone13系列上,虽然使用了120Hz高刷和A15处理器,但苹果的更新基本都被安卓实现了,在外观设计、镜头模组、快充技术等方面都没有达到消费者的创新预期。

没有了华为的强势竞争,苹果正在步入“舒适区”,技术创新和产品升级的步伐大不如前,有点昏昏欲睡。

这背后是苹果创新压力感的丧失。从过去来看,三星和华为在大屏、夜拍、三摄、5G等前瞻性创新上压迫苹果。,而外部的竞争压力也在迫使其快速跟进Android的创新。

然而,当华为淡出后,苹果似乎进入了《创新者困境》一书中所指的舒适区——此时,它更倾向于依靠原有的增长曲线,进行小修小补,推动持续创新。

当然,这背后也有资本的作用。随着苹果帝国的逐渐稳固,苹果背后的资本更倾向于收获当下的利润。

凯文老师曾在一篇文章中谈到苹果的治理模式:苹果作为一家老牌上市公司,与华为等公司不同的是,其主要股东不是创始人和管理团队,而是市场上的机构投资者,占59%,包括先锋基金、黑石、巴菲特的伯克希尔哈撒韦等资产管理公司。

至关重要的是,在苹果的股东构成中,投资机构的比例并不高,而且在苹果的重大决策背后,都有很多利益集团参与博弈,这已经不是乔布斯时代的一言堂了。

这种资本结构推动了苹果创新模式的改变——苹果从一家以创新为导向的消费品公司变成了一家直接为股东带来短期回报的公司。

近年来,我们也可以看到苹果的股票分红和回购现金在不断上涨。2018年苹果回购+分红甚至超过了它能赚到的钱。今年4月,苹果推出了900亿美元的股票回购计划,该计划超过了标准普尔500指数市值的80%。

换句话说,资本不再被苹果用作创新的杠杆,而是利润收割机。这种引导作用在产品层面,就是苹果在iPhone上的技术投入和升级变小,品牌溢价的支撑能力降低。目前苹果继续采取“价格战”的策略来获取市场份额,隐忧是苹果定价能力的降低。

春天的表象下,已经隐藏着危机。如果回顾诺基亚最辉煌的时代,硬件创新陷入瓶颈的时候,诺基亚通过各种外观创新回应了消费者的审美疲劳。虽然诺基亚当时被嘲讽为“技术是以换壳为基础的”,但它在通过不同的外观设计和造型,满足不同层次消费者的个性化需求,不断推动销量增长。

苹果今年的现状和诺基亚巅峰时期的相似之处在于:没有强大的对手在一旁,对技术创新的敏感度降低,打出多彩的外观迎合消费者的个性化审美,长期迭代的修修补补创造销量,创新方向开始迷茫。

从科技产品的发展规律来看,当一个龙头企业无法再承担推动行业进化的任务时,总会有挑战者将行业推向新的增长曲线。从我们国产手机集体冲刺高端布局来看,行业变数依然存在。

所以,无论是防止苹果因午睡而陷入困境,还是推动行业进化,苹果其实都需要一个强大的对手来助其一臂之力。

小米OV荣耀,谁会是苹果的对手

从目前的市场格局来看,小米OV荣耀早已指向高端,并不断加深技术护城河壁垒。如果苹果需要一个对手,谁更有可能是苹果的对手?

事实上,面对苹果抢夺华为空的高端市场,小米OV荣耀已经调整并加强了技术布局。目前小米和vivo都发布了自己的图像芯片。近年来,小米开始了战略升级和调整,进一步扩大R&D团队的规模。最近在Xi安成立了一家新公司,涉及芯片研发项目。

过去和OV荣耀相比,产品性能和形象一直是小米的短板。小米11之后,可以看出小米在中高端市场站稳脚跟的决心。

目前有消息称,小米新一代旗舰小米12将搭载小米与徕卡合作的影像系统,提升小米12系列的拍摄水平。小米也希望通过制芯提升形象,带动品牌溢价。

早年采用“流量明星+综艺冠名”模式的OPPO,近年来也从营销路线转向技术路线,在技术上的投入动作越来越大。《寻找X3》系列姜文代言的推出,表明OPPO正在有意识地推广品牌的商业形象。

可以看出,OPPO在图像层面已经有了一定的技术积累,包括连续光学变焦、五轴运动防抖、OPPO下一代屏内摄像头等。

再看vivo。和OPPO类似,早期是用流量明星+代言的模式,主打年轻用户。但是,近几年我们在品牌策略上做了调整。一个典型的动作就是vivo找到蔡司合作,自己研发图像芯片,加强图像技术的突破。

这两年vivo的高端手机主打影像路线,取得了一定的成绩,比如人像模式,微云台防抖技术。比如vivo X70系列全系配备了鞋底微型云台主摄像头和全四摄像头光学防抖,vivo X70 Pro拿出了专业的影像芯片V1。从技术层面来看,OV也有一定的冲击高端的潜力。

但最有潜力的玩家不是小米OV,而是荣耀。为什么这么说?

与华为切割后,独立后的荣耀其实站在了更高的起点,包括四个R&D基地,8000多名原华为员工加入,其中一半以上是R&D人员,荣耀采用原华为系统开发的平台技术,包括最先进的摄像头技术、结构技术、架构设计、底层算法、GPU Turbo、Link Turbo等技术。

荣耀通过继承华为的技术研发能力,并赋予其高端旗舰产品,迅速推动了市场份额的增长。比如荣耀50和荣耀Magic3系列结合了影像技术、底层自研技术、AI能力和芯片,驱动底层系统的优化和改造,都有华为的影子。

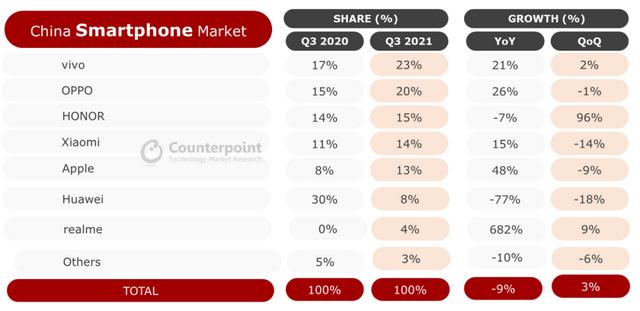

根据Counterpoint发布的2021年第三季度国内智能手机销量,荣耀重回第一梯队,以15%的市场份额排名第三。

前几天荣耀独立后的首款高端旗舰荣耀Magic3获得双十一5000元+价位段安卓手机销量冠军。荣耀Magic3首创“多摄像头融合计算摄影”技术。在业内首次实现了全镜头参与和全焦融合。根据业内实测对比,荣耀Magic3系列在图像方面的表现早已超越甚至超过苹果。

从技术潜力和创新能力来看,相比过于偏向影像技术、技术处于投资布局阶段的小米OV,荣耀科技拥有更强的自主性。其5G、基础通信、摄像头、技术、基础设施设计的技术体系相对更全面。

未来高端市场的竞争是一场长跑。荣耀团队中的华为R&D团队在过去经历了与三星、苹果的多次硬仗,在创新意识和技术突破能力上站在了更高的水平。现在的荣耀销量增长,其实是其产品创新和技术能力的初步展示。

这也是为什么全球权威媒体路透社近日发文称,iPhone在中国市场最大的竞争对手是荣耀。

在前不久的中美元首会晤上,央视主持人康辉用荣耀Magic3做了现场vlog报道,一定程度上透露了国家媒体对国产手机技术创新的认可和荣耀的技术潜力。

结论:

你在舒适区呆的时间越长,你就越容易被温水煮,被猝不及防的对手打败,这是苹果在当前光明时刻的隐忧。要解决这个问题,苹果需要一个对手。

从小米OV的荣耀来看,他们在技术层面建立了自己的壁垒。尤其是荣耀正在展现出不逊于苹果和华为的创新能力和技术潜力,而苹果其实也需要一个荣耀这样的对手来压迫自己,避免进入创新者的窘境,打破创新乏力的现状。

从未来的市场走势来看,高端市场的争夺可能会越来越激烈。荣耀会打破苹果一家独大的格局吗?让我们拭目以待。

作者:王新喜TMT资深评论员本文未经许可谢绝转载我的微信微信官方账号:redianweiping