最近,市场有所好转。有朋友看到基金收益差不多了,为了安全选择了落袋为安。但申请赎回基金后,过了好几天才到账,到账金额小于赎回金额。为什么?

今天就来说说基金赎回后的情况。还有怎么知道自己收到的金额是否正确?

我们之前介绍过,所谓基金赎回,是指基金持有人将其持有的基金份额出售给基金管理人,以取回资金的行为。那么,申请赎回后,这笔资金要经过哪些程序才能到账呢?

基金赎回分两步。第一步是确认份额。t代表交易日,也就是你申请赎回的时间。基金公司收到持有人的赎回申请后,需要根据基金净值进行交易确认。不同类型的基金需要不同的时间进行赎回确认。比如普通开放式基金一般需要T+1个交易日确认份额,QDII基金需要T+2个交易日,FOF、养老目标、中小盘ETF(场外赎回)需要T+4个交易日。需要注意的是,T日15点前赎回的,按赎回当日净值计算,T日15点后赎回的,按T+1交易日净值计算。

第二步,确认份额后到账。确认份额并不代表我们会拿到钱,因为这涉及到一个资金划转的问题:我在小霞之前就跟大家说过,我们买基金的钱不在基金公司,而是在托管银行的账户里,所以赎回基金需要三次划转:第一,基金公司先给托管银行发划转指令;其次,托管银行收到后,将赎回资金转入基金公司账户;最后,基金公司收到资金后把钱转到相应的销售机构,销售机构把钱打回投资人账户。所以基金公司确认赎回份额后,资金一般在1-3个交易日到账。比如货币基金一般在T+1-3个交易日到账,债券基金一般在T+2-4个交易日到账,股票型、混合型、指数型基金一般需要在T+3-5个交易日赎回,具体视产品而定。此外,如果直接在基金公司直销平台上申请申购赎回,则省略了资金划拨流程的最后一步,到账时间通常会更早。

回到最初的问题,有小伙伴发现赎回基金后,收到的金额小于原账户显示的资产金额。为什么?答案也很简单,因为原来显示的资产金额是你目前持有的基金的价值,但赎回费用一般是从赎回基金中扣除的,所以实际收到的金额往往小于原来显示的资产金额。

那么,基金赎回后,我能拿到多少?

这里需要用到两个公式:第一步,计算赎回费,赎回费=赎回日基金单位净值×赎回份额×赎回费率;第二步,计算赎回金额,赎回金额=赎回日基金单位净值×赎回份额-赎回费。

举个例子:小霞在今天下午3点前赎回1万份A基金,按照今天的净值1.2元计算,赎回费率为0.5%,那么赎回费用= 10000×1.2元× 0.5% = 60元,赎回金额= 10000×1.2元-60元= 11940元。因此,基金的赎回金额小于实际收益,实际上是低估了赎回费。

其实基金的费率在小霞之前也是很受大家欢迎的,只是有些朋友还是不理解。既然买基金已经收了申购费,为什么卖的时候还要收赎回费?

首先要知道,申购费和赎回费并不是统一收取的,而是分步骤收取的。认购费按份额收取,买的越多费率越低;赎回费按照基金持有时间的长短收取。持有时间越长,费率越低甚至免费。以今天发售的华夏芯制造为例,赎回费率为持有7天以内1.5%,持有7至30天0.75%,持有30天至1年0.50%,持有1年以上免收赎回费用。

基金赎回费的收取方式其实有两层含义:第一层是约束投资者的短期投资行为,鼓励长期持有。我们刚才说过,基金的赎回率是随着持有人的投资时间递减的。试想,当你的基金赚了5%想赎回,却发现要交1.5%的赎回费,你会认真考虑吗?因此,基金赎回费的阶梯设置是通过增加短期交易成本,帮助投资者养成长期投资的习惯。

赎回费的存在还有另一层含义,是对其他持有人的一种补偿机制。因为短期频繁操作不仅会干扰基金正常的投资节奏,拖累基金业绩,还会损害长期持有人的利益,所以也设置了基金赎回费来补偿长期持有人。怎么补偿?根据规定,基金赎回费的很大一部分将归入基金资产,与所有持有人平均分摊。这也解释了很多人的误解,以为赎回费都被基金公司拿走了,其实不是。

不同类型的基金在赎回费的扣款规则上会有一些差异。例如,持有股票型基金、混合型基金6个月以上的,基金管理人应将不低于赎回费用总额的25%计入基金财产;持有时间不足30日的,赎回费全额计入基金财产。债券基金持有超过7天,基金管理人应将不低于赎回费用总额的25%纳入基金财产;持有时间不足7天的,赎回费全额计入基金财产。(来源:东方财富网,2021.02.04)

如何判断赎回时机?

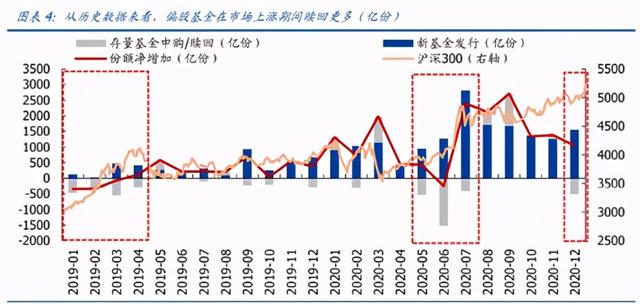

可以看到,赎回费的意义在于帮助投资者养成长期投资的习惯,因为在实际投资中,确实有很多投资者有一赚钱就跑的习惯。郭盛证券研究指出,从历史数据来看,偏股型基金在市场上涨期间赎回较多。比如2019年1-4月到2020年5-7月,当市场刚刚从上一轮下跌中喘过气来的时候,市场出现了大规模的赎回。然而,正是这两波赎回让投资者错过了之后更大的上涨。

所以,你在卖出基金的时候,需要仔细考虑几个问题:第一,市场趋势有变化吗?估值是否处于高位?如果答案是肯定的,可能需要赎回来规避风险,但如果只是短期的震荡,那么就没必要恐慌。第二,你的基金有没有发生大的变化?比如基金经理变更,或者基金投资的行业突然出现影响大、作用长远的负面消息。但如果基金只是在上个月跑输大盘,那可能是市场风格造成的,给基金多一点时间可能会好一些。(以上参考:田甜基金网,2020年4月24日;Xicai.com,2019年5月23日)

小贴士:1。华夏核心制造有限公司为混合型基金,预期风险和预期收益低于股票型基金,高于普通债券型基金和货币市场基金,属于中等风险(R3)类别。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金可投资港股,将面临港股通机制下投资环境、投资标的、市场制度、交易规则等差异导致的独特风险。3.本基金可根据投资策略的需要或不同配置地市场环境的变化,选择将部分资产投资于港股或不投资于港股,基金资产不一定投资于港股。4.本基金可以投资存托凭证,基金净值可能受到存托凭证境外标的证券价格波动的影响,与存托凭证境外标的证券相关的风险可能直接或间接成为本基金的风险。5.投资者在投资本基金前,应认真阅读本基金的基金合同、招募说明书、产品信息摘要等基金法律文件,充分了解本基金的风险收益特征和产品特性,根据自身的投资目的、投资期限、投资经验、资产状况等因素,充分考虑自身的风险承受能力,在了解产品情况和销售适当性意见的基础上,理性判断、审慎做出投资决策。6.基金管理人不保证基金一定盈利或最低收益。本基金的过往业绩及其净值并不表明其未来业绩,本基金管理人管理的其他基金的业绩也不构成对本基金业绩的保证。7.基金管理人提醒投资者基金投资的“买方负责”原则。投资者作出投资决策后,因基金运作状况波动、基金份额上市交易价格和基金净值变动而导致的投资风险,由投资者自行承担。8.中国证监会对本基金的登记,并不意味着对本基金的投资价值、市场前景和收益作出了实质性的判断或保证,也不意味着投资本基金不存在风险。9.本产品由华夏基金发行和管理,代销机构不负责本产品的投资、赎回和风险管理。10.此信息不作为任何法律文件使用。信息中表达的所有信息或观点不构成投资、法律、会计或税务的最终操作建议。我公司不保证对信息内容的最终操作建议。在任何情况下,本公司将不对任何人使用本信息中的任何内容所造成的任何损失负责。我国基金运作时间短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。