图片@视觉中国

文| 2号研究,作者|永阳

双十一结束,国内美妆涨幅明显,但内卷加剧。

据聚美数据显示,市值过百亿的美妆品类上市公司中,主打甜菜碱品牌薇诺娜天猫双十一销售额(300957。SZ),达到10.88亿元,美妆产品排名第6,国内美妆产品排名第1。珀莱雅(603605。SH)天猫双十一销售额6.83亿元,同比增长131.5%;华西生物(688363)旗下品牌Quadi。SH),进入TOP30首次以3.48亿元的销售额;在天猫双十一美妆类目TOP30榜单中,丸美(603983。SH)没有列出品牌。

同卷还有各大美妆上市公司的三季报。

“二号研究”发现,百亿市值的美容上市公司,三季报表现不一:甜菜碱业绩稳定,利润翻倍;Xi生物的营收和净利润增速“剪刀差”明显;普瑞亚利润增速略逊一筹;丸美股份直接掉队。

受益于高额的营销投入,四家百亿市值公司除丸美外,前三季度业绩均有不同程度的增长。在品牌方面都选择多元化布局;渠道方面,侧重布局线,“内量”严重。

截至11月15日收盘,甜菜碱市值895.07亿元;华西生物市值825.17亿元;博雅市值379.89亿元;丸美股份市值123.84亿元。

当新一轮消费浪潮来袭,美妆行业的市场模式也随之改变,不再是“高营销效果”,品牌力和产品质量成为消费者关注的焦点。百亿美妆公司谁能笑到最后?

表现:增长速度VS明显分化

2021年前三季度,上市美妆公司业绩喜忧参半。

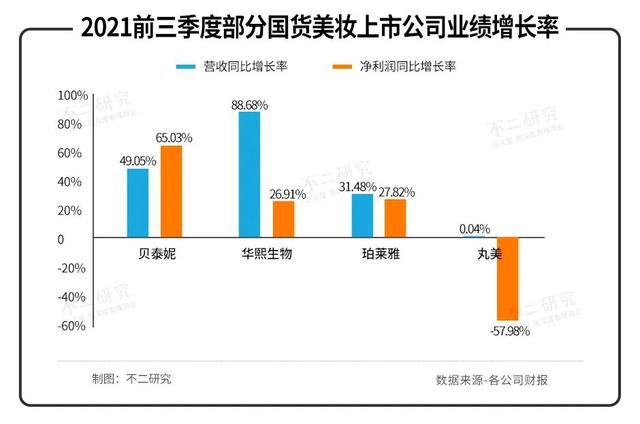

从营收来看,甜菜碱、华西生物、珀莱雅、丸美分别实现营业收入21.13亿元、30.12亿元、30.12亿元、11.38亿元。同比增速分别为49.05%、88.68%、31.48%和0.04%。

从净利润来看,四家公司分别实现净利润3.56亿元、5.55亿元、3.64亿元和1.42亿元。同比增速分别为65.03%、26.91%、27.82%和-57.98%。

从业绩增速来看,四人有不同程度的分化。华西生物营收增速最高,甜菜碱净利润增速最强,丸美股份彻底掉队。

从单季度业绩来看,分化更加明显。

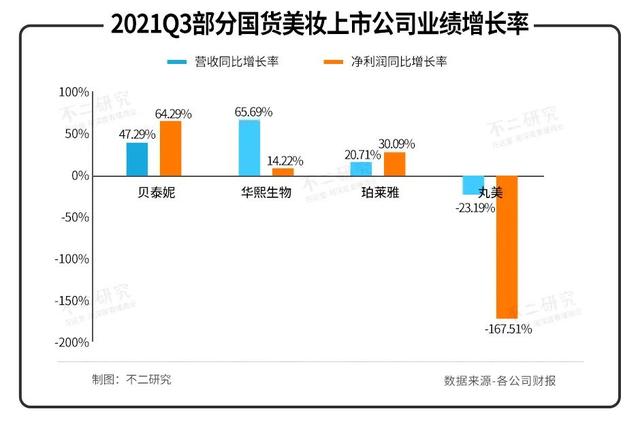

三季度,巴尼、华西生物、珀莱雅、丸美的营收增速分别为47.29%、65.69%、20.71%和-23.19%。净利润增长率分别为64.29%、14.22%、30.09%和-167.51%。

与历史数据相比,四大行营收增速均有不同程度的提升。2020年,班尼、华西生物、珀莱雅、丸美的营收增速分别为35.64%、39.63%、20.13%和-3.10%。前三季度营收增速较2020年增速分别提高13.41个百分点、49.05个百分点、11.35个百分点和3.14个百分点。

结合净利润增速,四人明显分化。

巴尼的表现最为稳定,净利润增速环比提高33.39个百分点。营收和净利润均实现大幅增长,主要得益于线上线下渠道的持续高增长,以及主品牌薇诺娜的持续强劲表现。

Xi生物净利润增速环比上升16.62个百分点,净利润增速落后于营收增速,呈现“剪刀差”。主要原因是其护肤品牌矩阵仍处于初级阶段,全渠道布局和新产品的不断推出,增加了R&D和销售费用率,拖累了盈利能力。

Polya的表现不如前两者,但仍处于增长趋势。营收和净利润增速小幅增长,得益于大单品和电商的快速增长,但线下压力和美妆布局在一定程度上拖累了盈利能力的增长。

丸美股份全面掉队,净利润增速环比下降48.17个百分点,同比下降167.51%,出现上市以来首次单季净利润亏损,主要原因是其主营产品眼霜市场竞争激烈,线上线下渠道压力较大,线上转型效果不佳,严重影响了业绩。

从三季报可以看出,美妆头部上市公司分化明显。“二号研究”认为,目前美妆市场愈演愈烈,未来必然会继续分化。美妆公司能否在“颜值经济”的快车道上继续高速前进,取决于其品牌布局和渠道建设。

品牌:单一主品牌VS多品牌布局

在品牌布局上,四家百亿市值的企业选择了不同的路径。甜菜碱、珀莱雅、丸美分别以薇诺娜、珀莱雅、丸美为主要品牌,扩大了多品牌矩阵。华西生物直接选择多品牌布局。

贝瑟尼的收入几乎全部来自“薇诺娜”品牌。2017-2021年上半年,薇诺娜品牌收入占贝瑟尼收入的98%以上。

班尼利用“薇诺娜”品牌布局功能性护肤品、医疗器械、彩妆,主要产品均以“薇诺娜”命名。“薇诺娜”品牌成功后,甜菜碱不断衍生,推出了“薇诺娜宝贝”、“粉刺康”、“美颜答案”、“姿润”等品牌。

华西生物专注于功能性护肤品和医疗终端产业。

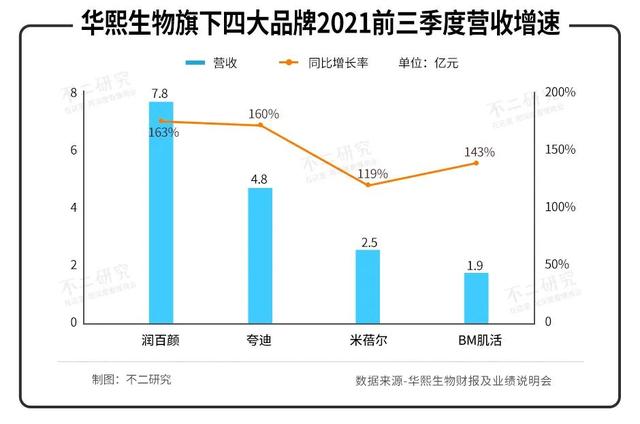

旗下功能性护肤品打造了润百颜、Quadi、米贝儿、BM肌命四大品牌。分别布局玻尿酸护肤品、抗衰老产品、敏感肌产品、活性成分功效产品,细分不同需求群体。

2021年前三季度,中国生物四大品牌实现高增长,润百颜、Quadi、米贝尔、BM肌收入分别达到7.8亿元、4.8亿元、2.5亿元、1.9亿元,同比增长163%、160%、119%、143%。

珀莱雅是四大企业中品牌数量最多的一家。旗下品牌包括珀莱雅、彩塘、乐府、优姿莱、韩亚、猫玫瑰等。其产品涵盖护肤品、彩妆、清洁、洗涤、香薰等多个领域。

主品牌“珀莱雅”涵盖护肤品、化妆品、洗护用品等细分行业,2021年上半年占其主营业务收入的77.81%,较2018年的88.77%下降10.96%;其他品牌中,“彩塘”为第二大品牌,主要布局高光粉底等彩妆产品;Polya逐渐走向多品牌布局。

丸美股份有三个品牌:丸美、季春、爱火,分别针对眼部护理、大众护肤和彩妆。

然而,其主要收入来自“丸美”品牌。2019-2021年上半年,丸美收入占比从92.17%提升至95.48%,其他两个品牌表现不佳,丸美股份存在依赖单一产品的风险。

亿美上市公司在品牌布局上各有侧重,但都倾向于过度多元化成品牌。华西生物在进入行业之初就构建了多品牌矩阵。甜菜碱以“薇诺娜”为主品牌不断衍生子品牌,珀莱雅多过度品牌初见成效。丸美公司三大品牌以“丸美”为主品牌,多品牌矩阵畸形,押金收据一个品牌看风险。

在“二号研究”看来,品牌多元化将是未来美妆公司的趋势。单一品牌很难体现产品差异化,细分市场拓展容易出现瓶颈。所以公司过度多元化成品牌,品牌力的竞争将成为未来美妆市场的关键。

通道:离线压力VS在线线圈

疫情以来,美妆企业的渠道建设重点转向线上。

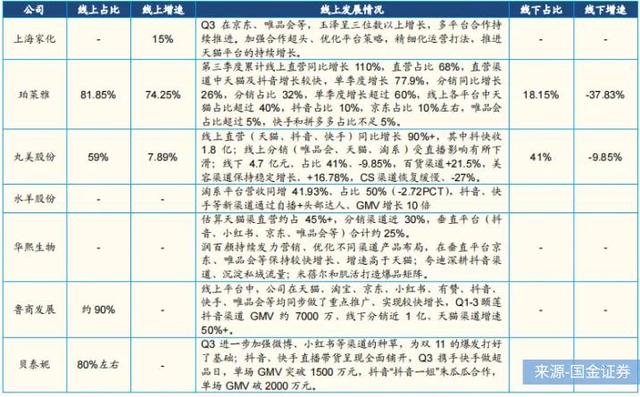

目前甜菜碱、华西生物、珀莱雅、丸美的线下渠道普遍承压,仅甜菜碱线下渠道有所增长。

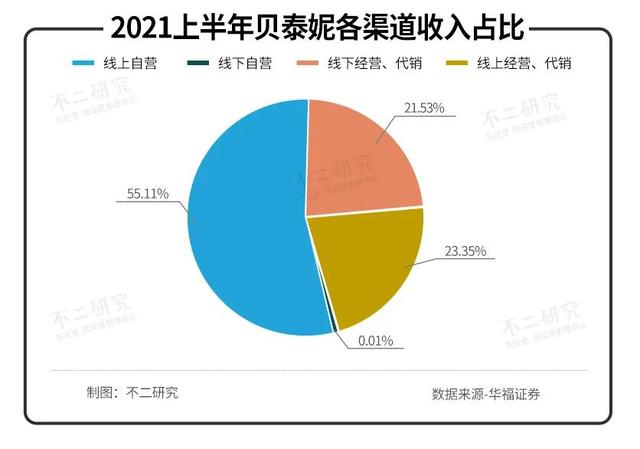

2021年上半年,班尼线下渠道实现销售额3.02亿元,同比增长91.53%,营收占比21.53%,主要受益于其在屈臣氏和OTC药店的分销。屈臣氏合作伙伴数量较2020年底增加3300家,OTC药店数量较去年同期增加1.4万家。

但是,其他企业线下压力不断。2021年前三季度,Polea线下渠道收入同比下降37.83%,占比18.15%。2021年前三季度,丸美线下渠道收入同比下降9.85%,占比41%;花溪生物功能护肤品主要通过线上渠道销售,相关性能数据尚未发布。

线上渠道是各家美妆公司的主战场。

2021年上半年,甜菜碱线上渠道收入占公司收入的78.46%;其中,线上自营和代理销售分别占公司收入的55.11%和23.35%。

甜菜碱Q3除了在天猫、JD.COM等主流平台加强营销外,还进一步在微博、小红书等渠道加强种草,在Tik Tok、Aauto faster全面铺设带货直播,线上直播效果极佳。

华西生物的品牌还处于起步阶段。据郭进证券估算,2021年前三季度,天猫的直销和分销分别占营收的45%和30%,而JD.COM、小红书、Tik Tok等垂直平台合计占营收的25%。四大品牌以天猫为核心,润百颜、Quaidi深耕垂直平台,不断在线上发力。

2021年前三季度,珀莱雅线上渠道增速为74.25%,营收占比81.85%,其中直营渠道同比增长110%,占线上渠道营收的68%,分销渠道同比增长26%,占线上渠道营收的32%。博雅的网上直销能力是四家中最好的。

丸美股份再次落后。2021年前三季度,线上渠道收入增长7.89%,占收入的59%,其中直销增长90%,主要来自Tik Tok和Aauto faster。但受直播影响,发行渠道同比下降9.85%。

线上渠道“厮杀”激烈。除了泰尼、华西生物、珀莱雅、丸美这四家百亿级上市公司外,上海家化、水阳股份、商辂发展等多家公司也在激烈的竞争中不断“被卷入”。

渠道的铺设对于美妆公司来说尤为重要,线上渠道成为了主战场。“二号研究”显示,百亿市值的上市公司中,甜菜碱、宝莱雅、华西生物仍在不断“滚滚而来”,丸美股份各方面表现疲软。如果他们不能做出改变,就会被竞争对手瓜分。

未来很长一段时间,线上渠道仍将是美妆行业“攻占”的重点。谁能在激烈的“厮杀”中活下来?要看渠道和品牌力的结合。

国货崛起,谁能笑到最后?

受益于新消费浪潮和国货崛起,国内美妆品牌高度繁荣,但竞争也越来越激烈。

丸美股份在百亿市值企业中的掉队,足以给所有美妆公司敲响警钟。甜菜碱、华西生物、珀莱雅目前各方面表现还算不错,但后方竞争对手虎视眈眈,与后方竞争对手没有明显的隔阂,随时可能被超越。

四大企业布局拓展不同细分市场,采用多元化品牌矩阵,保持线上渠道“厮杀”。谁能笑到最后,甚至冲进千亿市值?

随着国货的崛起,竞争无处不在。

引用: