在分析之前,我们先来看看贷款的还款方式:

1.平均资金:月还款额=本金/期数+未还本金×日利率×还款日之间天数,为最早还款方式。

2.等额还款:每期还款金额相同。这个计算有点复杂。谁来教我?也是目前两种还款方式之一。

3.先付利息后付本金:按月支付利息,到期一次性偿还本金,是目前两种还款方式之一。

在开始计算之前,我们假设我们从借款人处借了12000元,日利率为0.0004,借款期限为12个

鲸算不同还款方式的利率:

1。平均资本利率为:15.617631%

如果拆东墙补西墙,年初借款12000元,年末归还1874.115717元利息。如果资金充裕,我们将偿还利息945.2元。

2。等额还款利率为:15.617631%

如果拆东墙补西墙,年初借了12000元,年底要还1874.11699元利息。如果资金充足,我们应该偿还利息965.918元

3。先付利息后的利率为:15.617631%

如果拆东墙补西墙,年初借款12000元,年末归还1874.115717元利息。如果资金充裕,我们将偿还利息1752元利息。

经过计算,发现一个有趣的现象:三种不同还款方式的实际年利率是一样的

是巧合吗?而且,三种不同的还款方式有两个相似之处:

1.日利率相等

2.还款期限一样,都是一个月!

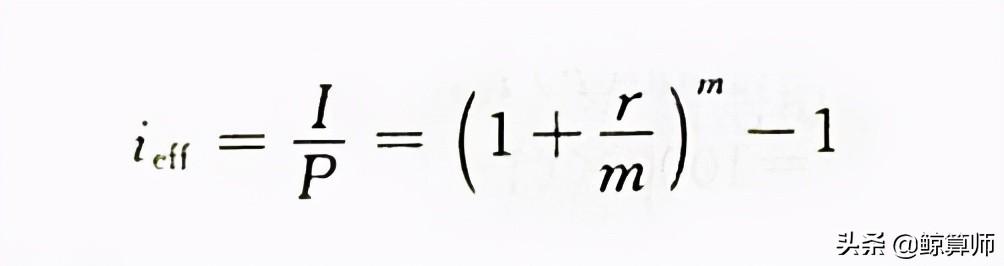

其实可以用一个公式直接算出来:I =(1+14.60%/12)12-1 = 15.6177%

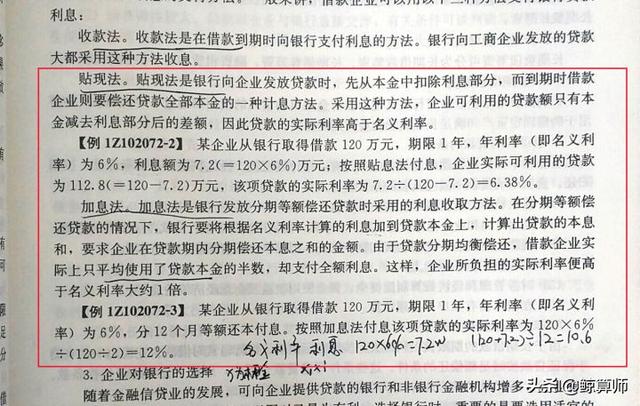

资本家的诡计

资本家在计算利息时也有贴现法和加息法!详见下图(建筑工程经济P147,一级建造师教材),有兴趣自己研究一下。

老百姓的认知误区:低利率不一定意味着低利率!

利息=本金×利率×期限[/s2/]

看,影响利息的因素有三个,即本金、利率和期限。

更多信息请关注鲸算。