这是第4160篇原创初文,5k+字。

黄凡|文关注朋友圈ID: qspyq 2015

近年来,国内基金发行规模和存量呈现爆发式增长趋势。股票型基金的规模和质量不断提高,品种已经非常丰富,成为普通大众不可或缺的投资理财工具。

但长期来看,投资者配置资金的最终实际回报效果并不理想。说白了,通过基金投资很难获得稳定的高收益。

然而,基金专业投资管理的价值在弱市阶段也受到质疑:2013年初公布的基金年报统计数据显示,自2008年熊市以来的5年间,基金为投资者赚取了-9589亿元,而收取的管理费收入已达1442亿元。

也就是说,如果投资者在5年前开始购买基金,不仅会损失巨额本金,还会向基金公司支付大量管理费。

2016年期相关数据也显示,所有公募基金给投资者带来的损失为1754.7亿元。同期管理费还是对的。

市场不景气的时候,股票型基金一般都是亏损的。我们都在质疑基金的专业价值,认为基金不能对冲。行情上涨的时候呢?基金收益普遍较高,但结果同样较差,因为大部分基民都在追逐各种热门赛道的基金。

一个典型的例子是,2020年,白酒股大涨,某白酒基金单位净值上涨120%。然而,统计无情地告诉我们,当年持有这只基金的投资者比例为81.9%,这太出乎意料了。

原因是投资者把资金做成股票,追涨杀跌,结果就是在波动中高买低卖。

主要投资半导体、芯片等轨道公司的基金经理蔡先生,投资风格非常具体。只有半导体和芯片公司的股价弹性很大,涨跌趋势非常明显。因此,基金的业绩随着这类公司股价的剧烈波动而波动。涨的时候大家尊称基金经理为蔡先生,跌的时候大家都叫他“菜狗”。从“蔡总”到“蔡狗”,到底是谁的错?

以长期价值投资著称的基金经理葛坤,终于在2019-2020年迎来了人生的高光时刻。他管理的基金由于重仓高性价比的优质白酒公司,使得净值不断增长,因此成为名副其实的明星基金,吸引了大量投资者申购。尤其是2021年初,葛坤管理的基金规模突破1000亿。

但被高估的白酒公司股价陷入长期调整。在白酒公司巅峰价位申购的基金投资者感到非常郁闷。为什么《葛坤带你飞》几个月就变成了《阿坤不懂炒股》?

其实这种变化早有端倪。基金销售的超级火爆,都是在市场的顶峰,市场的顶峰过后,必然是一个长期的调整。

投资者想通过“炒股”和“投机”快速致富是可以理解的,但请想象一下,国内经济每年的增长潜力在6%左右,上市公司作为国内企业中的佼佼者,平均净资产收益率在10%左右。这是股票型基金长期整体回报的“锚”。

基金的销售渠道也在与时俱进,各大基金销售app都以1个月、3个月的短期收益率为卖点吸引基民认购。许多市民认为基金是短期投机的股票,希望创造财富。几乎可以肯定事与愿违。

此外,市民喜欢追求各种“创新”概念。今年上半年,大家对“新能源”和“碳中和”赛道热情高涨。但是,没想到煤炭、钢铁、石油等传统行业涨幅最大。

回顾历史不难发现,很多曾经的“创新”基金,最终并没有为投资者创造多少价值,只是参与了一场博弈。

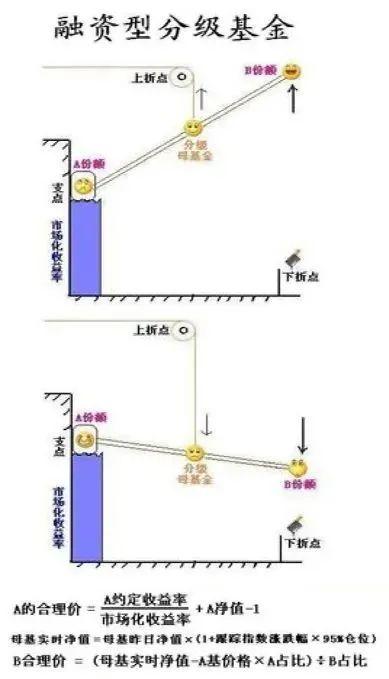

典型的例子就是当年的分级基金。结构化基金(Structured Fund)又称“结构化基金”,是指通过对一个投资组合下的基金收益或净资产进行分解,以一定的差异化基金份额,获得两级(或多级)风险收益表现的一类基金。

其主要特点是将基金产品分为两类或两类以上份额,分别给予不同的收益分配。分级基金各子基金净值与份额比例的乘积之和等于母基金净值。比如拆分成两类份额的母基金净值= A类子单位净值X A份额%+B类子单位净值X B份额%。如果母基金没有拆分,就是普通基金。

A类分级基金通俗的解释是将A份额和B份额的资产作为一个整体进行投资,其中B份额持有人每年向A份额持有人支付约定的利息,支付利息后的整体投资损益由B份额承担。

以某融资分级模式分级基金产品X(X称为母基金)为例,分为A份额(约定收益份额)和B份额(杠杆份额)。A份额约定一定收益率,基金X扣除A份额本金和应计收益后的全部剩余资产归入B份额,亏损由B份额持有人以B份额资产净值为限承担。

母基金整体净值下跌时,B份额净值先跌;相应的,当母基金整体净值上涨时,B份额在提供A份额收益后,净值会获得更快的升值。b股通常在很大程度上通过参与剩余收益分配或承担损失来获得一定的杠杆,具有更复杂的内部资本结构,非线性的收益特性使其隐含期权。

换个说法,就是把分级基金的A份额当兄弟,B份额当兄弟。我哥哥很激进,我弟弟比较保守。我妈给了我弟和弟弟各100万,让他们自己投资。哥哥借了哥哥的100万,加上自己的100万,一共200万去炒股,并承诺保证哥哥的本金安全,每年给他5万的利息。

所谓分级基金就是融资炒股,我哥就是杠杆基金。

如果股市跌了,不管我哥亏多少,我最终都会把100万加上5万的利息还给我哥。我弟弟没钱了怎么办?为了保证弟弟的资金安全,他在向弟弟借钱时约定:一旦炒股账户里的200万元亏到125万元,也就是弟弟的100万元加到剩下的25万元里,弟弟为了安全可以从自己的100万元里提取75万元。

这时账户从125万变成了50万,弟弟25万,哥哥25万。哥哥杠杆降了,还是按照最初1比1的比例借哥哥的钱。哥哥把剩下的50万拿去炒股了。这个过程就是向下转换。

这种分级基金在2014-2015年的杠杆牛市中深受基民欢迎。结果在2015年的股灾中,很多激进级别投资分级基金的基民几乎血本无归。

那么如何有效投资基金呢?市场上有成千上万的基金。如何选择?

从理论上讲,可以用来评估专业机构选择的基金的方法如下:

基金评价是通过一些定量或定性的指标,对基金管理人的风险、收益、风格、成本、业绩来源、投资能力等进行分析判断。其目的是帮助投资者更好地了解投资对象的风险收益特征和表现,方便投资者在基金中进行比较和选择。

其中之一就是国际通行的判断基金4p:人(投研团队)、哲学(投资哲学)、过程(投资过程)、业绩(投资业绩)。

另一种是专业机构公布的常用基金评级:基金评级是指基金评级机构收集相关信息,通过科学的定性和定量分析,按照一定的标准,预测投资者投资某一基金后需要承担的风险和能够获得的收益,并根据收益和风险的预期对基金进行排名。

目前有美国晨星评级、标准普尔评级、国内吉安评级、天相评级、中信证券评级等。

有没有简单粗暴的方法适合普通大众选择?

根据网上和APP上的推荐,短期收益率最高吗?大概率买入后,将成为最差的短线表现!因为长期收益率这么多,前期的高回报已经透支了未来,后期的回报潜力低,极有可能为前期的盛宴买单。

还是按照基金经理的面值?这就更不靠谱了!能赚钱的基金经理是姬敏眼中最可爱的人。

然后根据基金经理参加直播时画的投资蓝图?当然不是!我们要知道,市场的特点就是不可预测,唯一永恒的就是“变”。不可能按照原来的蓝图实施投资。

我认为有两种简单有效的方法:

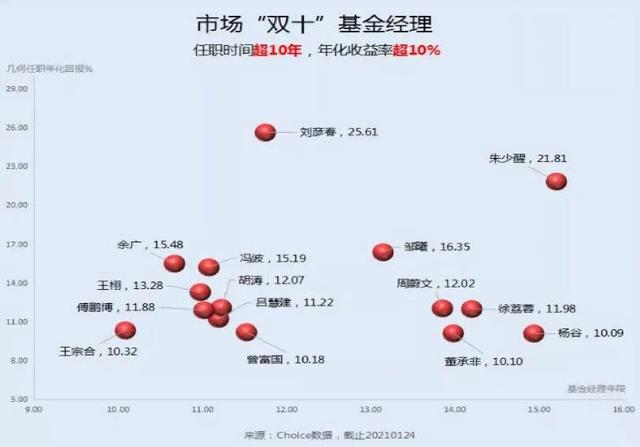

第一,坚持主动管理资金的“双十原则”,让长跑明星长期为自己工作。

基金投资能力的核心是基金经理,投资是一场马拉松,一定要选择业绩历史悠久的“长跑运动员”。举个例子,如果我是一所重点中学的班主任,现在要选学生参加奥数竞赛,我肯定会选班里长期成绩优异的学霸,而不是那些刚从其他学校转来,自称有超人潜质的学霸。

那么,在成千上万的基金经理中挑选出优秀的长跑运动员很难吗?一点也不。

公开资料显示,国内公募基金的管理人,任职10年以上平均年化收益超过20%的真的很少见,10年期间平均年化收益超过10%的也只有几十个,真的不会导致混乱。太好挑了。

所以,对于新发行的股票型基金,直接对比上面的图表,看看基金经理的名字是否在里面,就可以决定该基金是否值得认购。对于现有的老基金,选择标准是一样的。

然后,一旦选择,就要长期持有,忽略短期的估值波动,让长跑明星长期为自己工作。

什么时候考虑赎回?我们来看下面。

1.入选的明星基金经理不再直接参与自己基金的管理;

2.公认的明星基金经理,多年跑输市场,不再优秀;

3.钱花完了,基金必须赎回。

二、坚持指数基金的“实用原则”,让中国全运会为自己创造长期回报。

指数基金顾名思义,是以特定指数(如沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的的基金产品。)为目标指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股来构建投资组合,跟踪目标指数的表现。

一般来说,指数基金以减少跟踪误差为目的,使投资组合的变化趋势与目标指数一致,从而获得与目标指数大致相同的收益。

该指数的优点是:

在为儿子设立教育基金账户的实践中,我在国内成功运用了沪深300指数和中证500指数组合等简单的工具,从开始到现在的十年间取得了近300%的回报,为他解决了大学学费的问题(详见老文章《九年来每年投入几千块钱, 到目前为止总的资产回报率接近200%——我儿子的成人礼和财商教育,当时写的时候回报率接近200。

指数基金不需要主动管理,交易成本低,管理成本低,所以长期回报潜力高。还能有效规避投资者的非系统性风险(单个上市公司管理不善或单个基金经理管理不善)。

股神巴菲特说:“指数基金是股票投资的最佳选择,低成本的指数基金是过去35年来最能帮助投资者赚钱的工具”。

然而,a股中的指数基金并没有被投资者普遍接受和采用。有什么问题?如何修正海外常用的有效方法,使其更好地应用于国内a股?

综上所述,指数基金投资的误区是:

误区一:我认为指数基金投资是典型的“懒人理财方式”,你只需要随时购买。指数基金跟踪指数,指数总是接近100%满仓。基金经理不可能基于对市场走势的分析来决定股票仓位的分配给你。

误区二:指数基金投资着眼于短期,希望今天种树,明天乘凉。但在市场长期趋势总体向上的前提下,短期波动连“股神”都无法判断。

神话3:把指数基金当股票炒。为了更高的灵活性,投资者往往选择第二或第三产业的一些指数,如白酒、芯片、光伏等。,或者选择带杠杆的分级基金。然而,灵活性的另一面是起伏。看到高的时候因为兴奋而买入,回调的时候失望而卖出。理论上低买高卖,实际上就变成了高买低卖。

指数基金投资的要点是:

1.坚持指数投资策略,必须摒弃“懒人理财法”,分析市场估值,根据市场估值适时介入,这是指数基金投资策略成功的关键。

2.指数基金定投适合精力和时间有限,或者不愿意花时间在市场上的投资者。如果长期投资,只需要在市场普遍下行时设立定期投资计划,然后在下一轮市场热潮中退出,形成“微笑曲线”,收益可观。

3.投资者选择配置的指数基金,应该选择一个具有足够代表性的指数来跟踪市场,比如沪深300,或者沪深300+中证500的组合,或者选择与海外投资者一致的MSCI中国A指数,以获取市场的长期平均收益。

我做了一个统计如下:

虽然国内股市曾经和令人失望的国家男足一起被国人痛骂,但代表国运的沪深300指数却在无意中以15年平均年化收益率9.83%跑赢通胀,跑赢大多数主动管理基金,跑赢全球公认的标普500指数,跑赢黄金,是国内房地产最牛时代的核心资产。这是不是有点出乎意料?

事实上,15年来,沪深300指数的年化收益率约为a股上市公司平均净资产收益率的10%,也约等于同期国内实际GDP的年均增长加上平均通胀。所以从长期来看,这样的主流指数是国内经济的晴雨表,充分代表了国运。

其实投资理财主流指数基金的长期配置是做多中国,投资国运。作为一个市民,投资中国全运会应该是比押注基金经理或上市公司更靠谱的投资。

“图片|视觉中国”

合作与贡献交流:friends@chinamoments.org