办案机关经常会遇到需要调取微信、支付宝等交易记录的情况。常见的做法是向深圳腾讯、杭州阿里巴巴公司出具相关法律文书进行检索,费时费力。

其实微信和支付宝都提供了相应的列表下载和证据检索功能,前提是你可以登录需要数据检索的相关微信和支付宝账号。以下是两者的自助取证方法。

微信交易记录取证

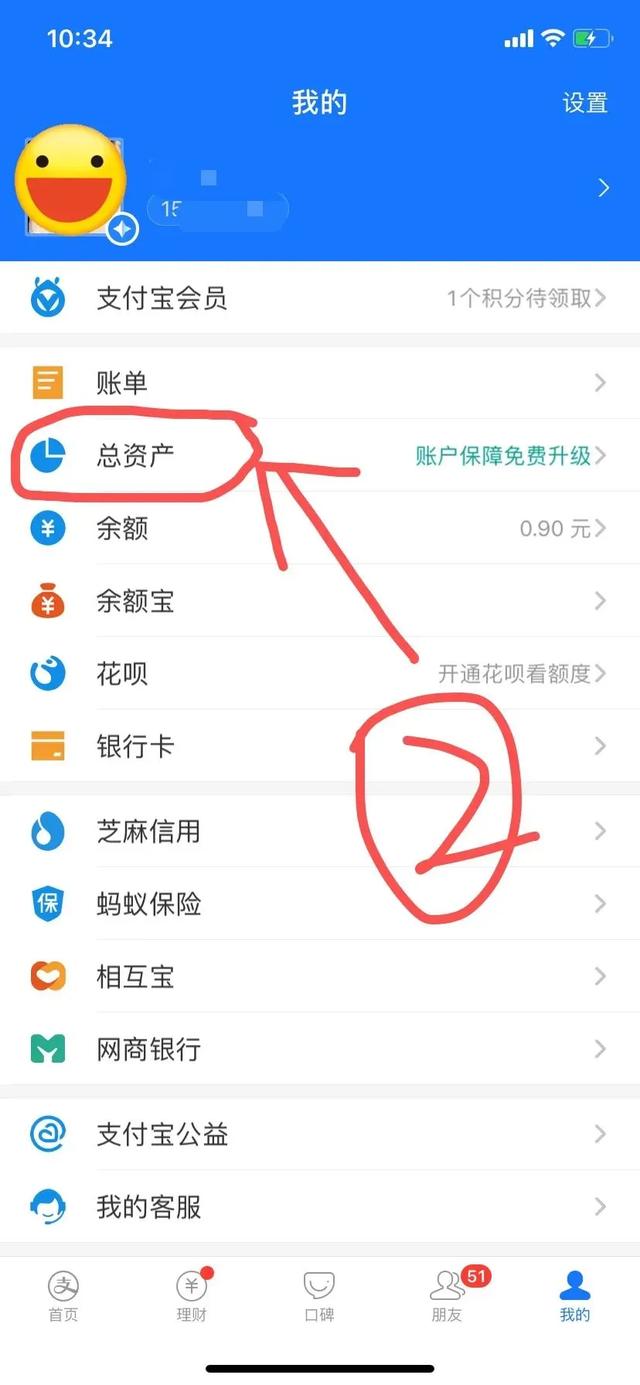

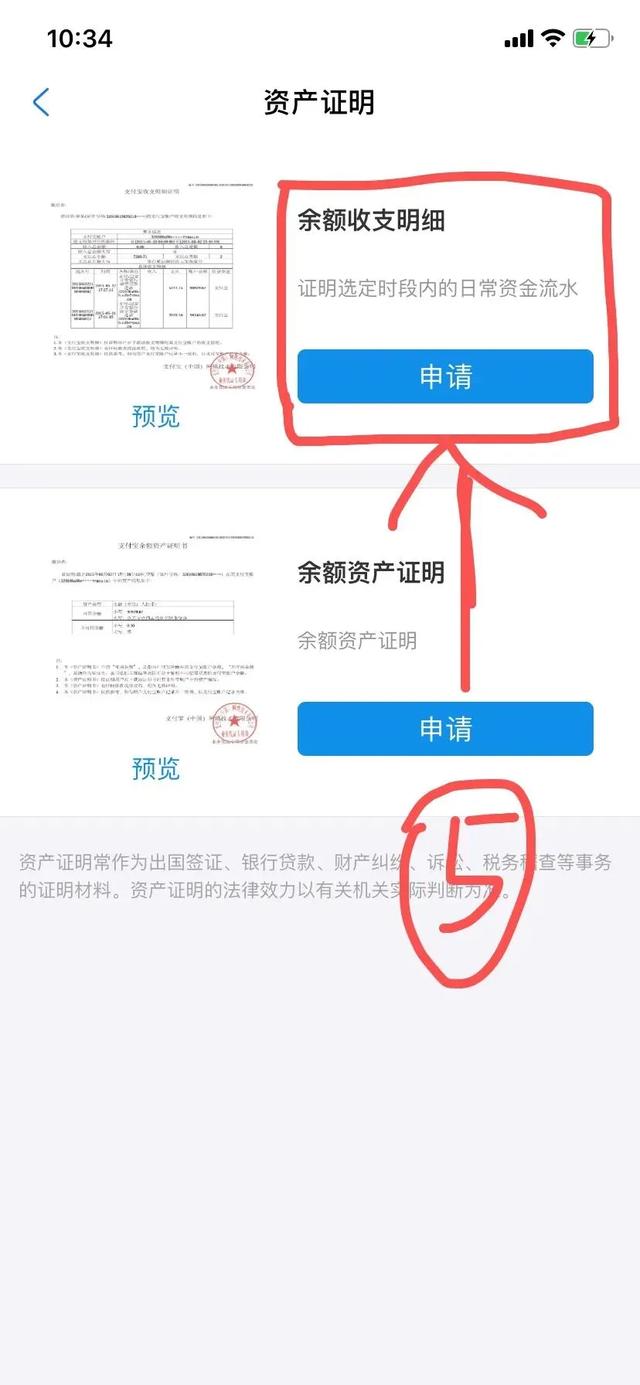

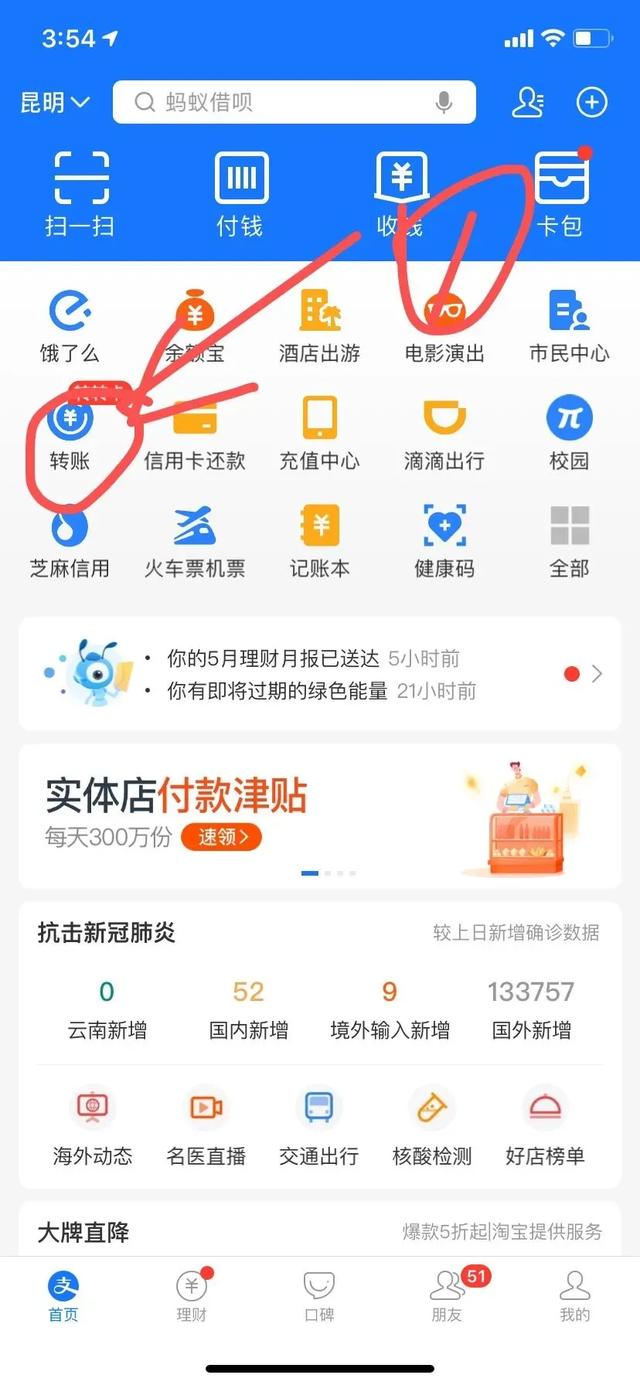

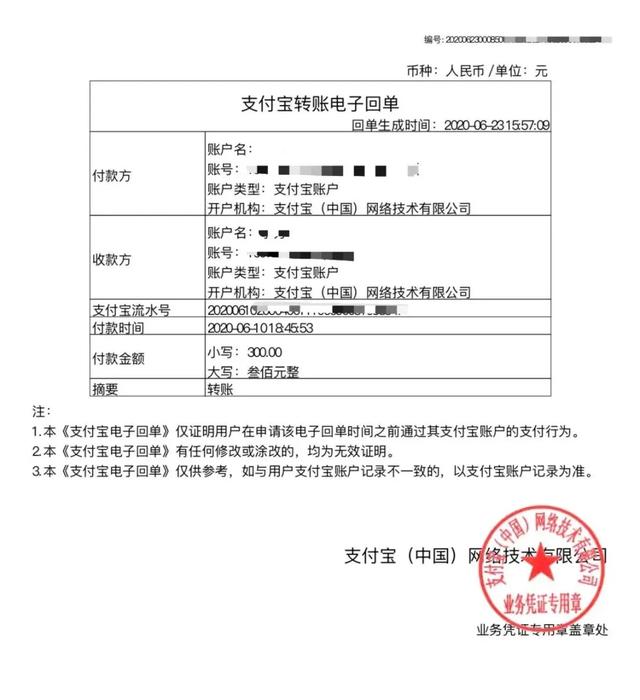

支付宝交易记录取证

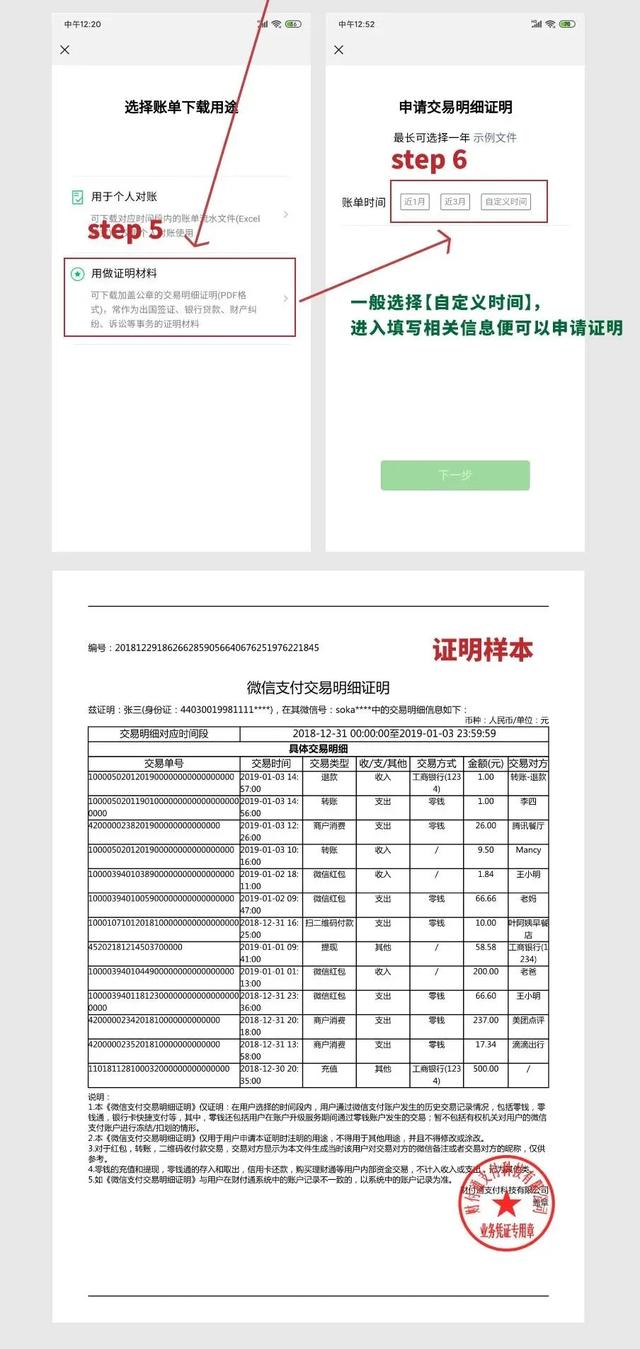

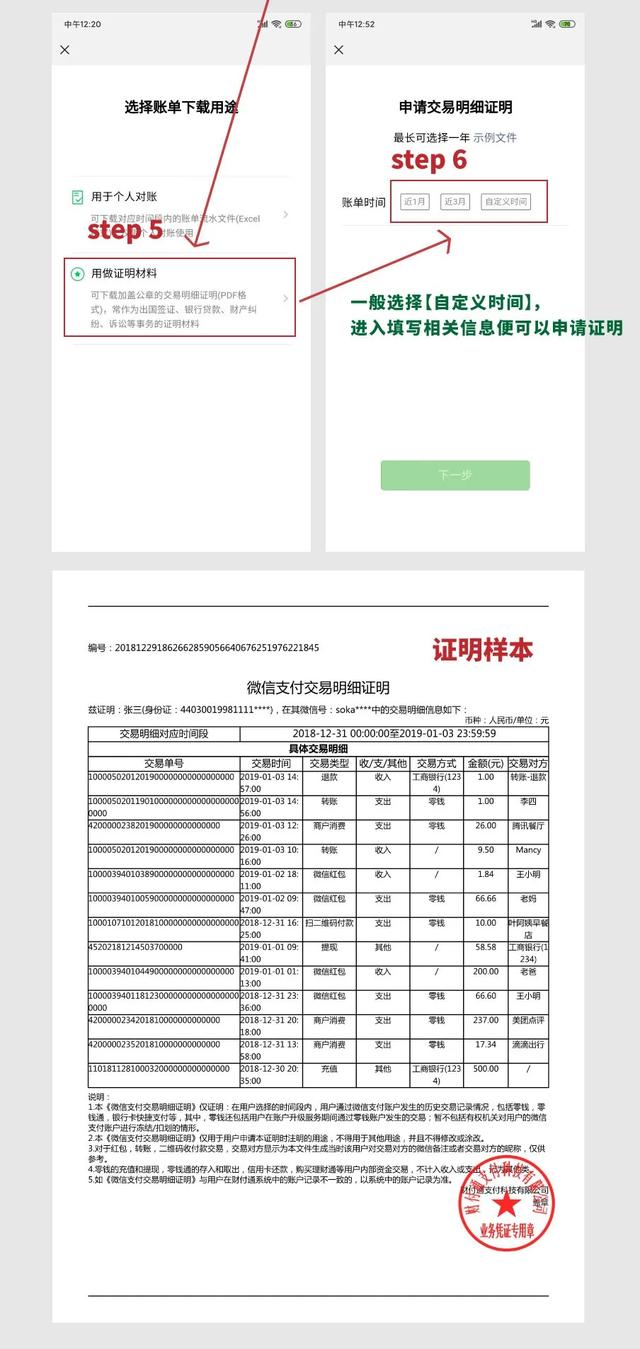

最终生成这样一个交易证书

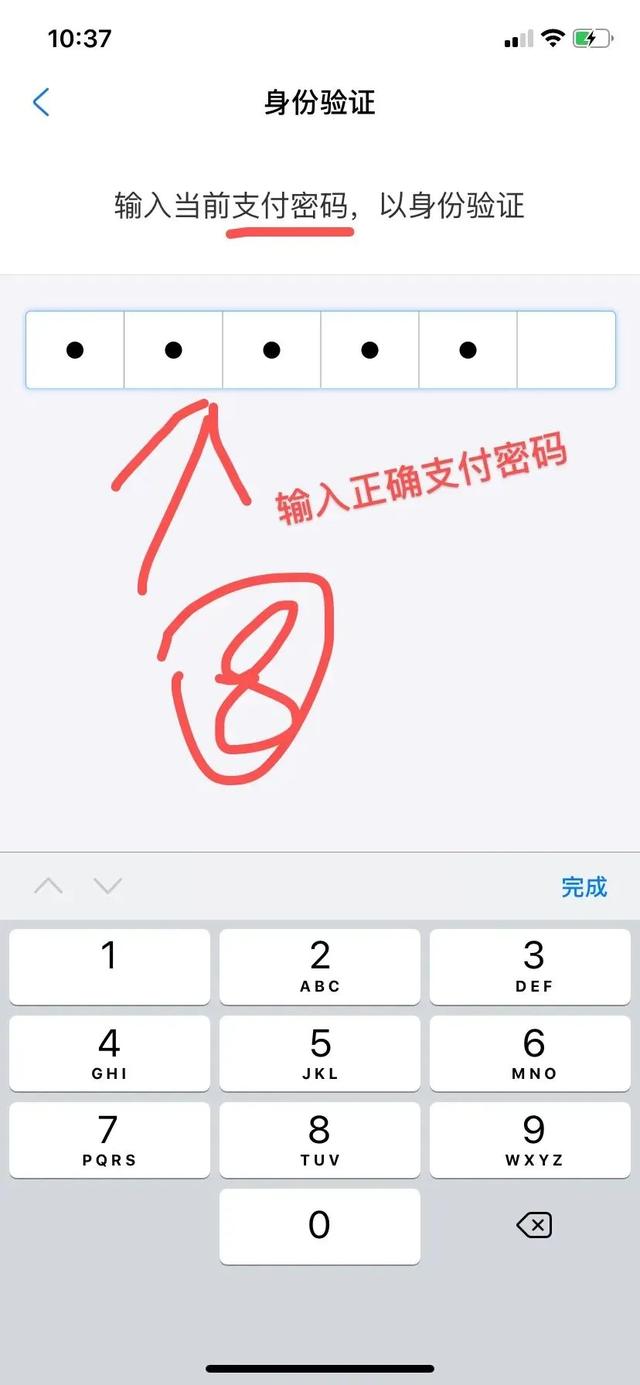

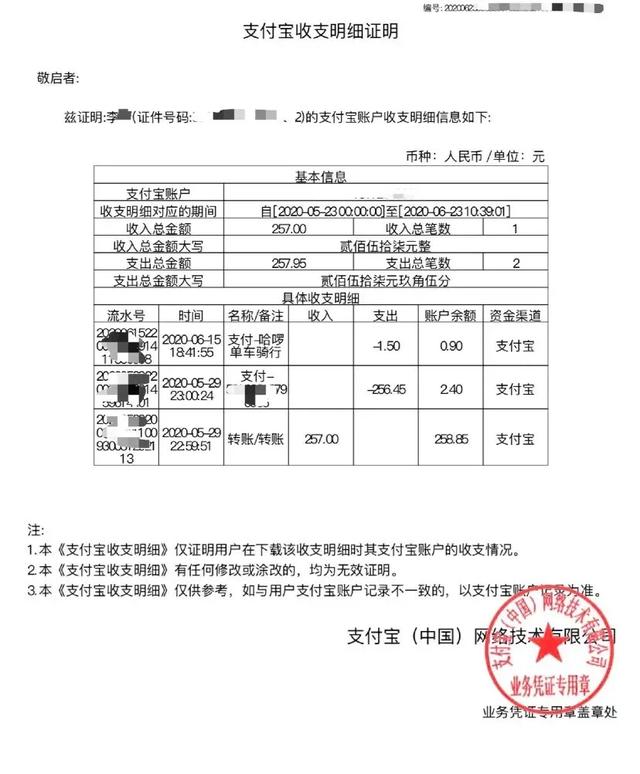

支付宝“转账账单”取证

最终生成这样一个交易证书

1.为了形成完整的证据链,在诉讼过程中,除了上述微信、支付宝交易转账记录的证据外,还应提供双方完整的微信聊天记录、总回忆或其他相关证据,证明双方的法律关系。

2.在提交详细证据时,建议用荧光笔等标注涉案交易细节。,方便复习。

来源:广东华医科大学司法鉴定中心

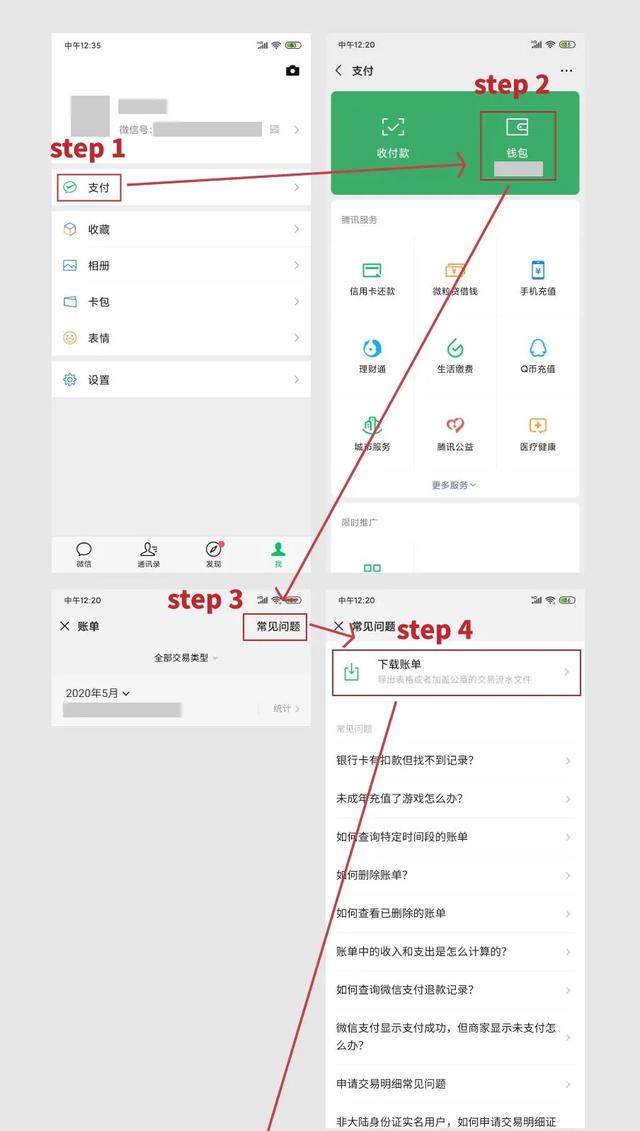

微信,一个简单的社交软件,从一开始就逐渐渗透到生活的方方面面。随着微信红包和微信转账的出现,微信已经成为一种流行的新型网络支付方式。因此,在我们的日常经济生活中,微信转账、红包记录成为重要的支付凭证。

司法实践中,凡涉及双方微信金钱往来的纠纷,都需要提供微信转账记录的具体明细作为证据。以前很多人通过截图微信转账页面来保存证据。但在双方多次金钱往来的情况下,这种方式费时费力,证据效力也不一定被法院认可。

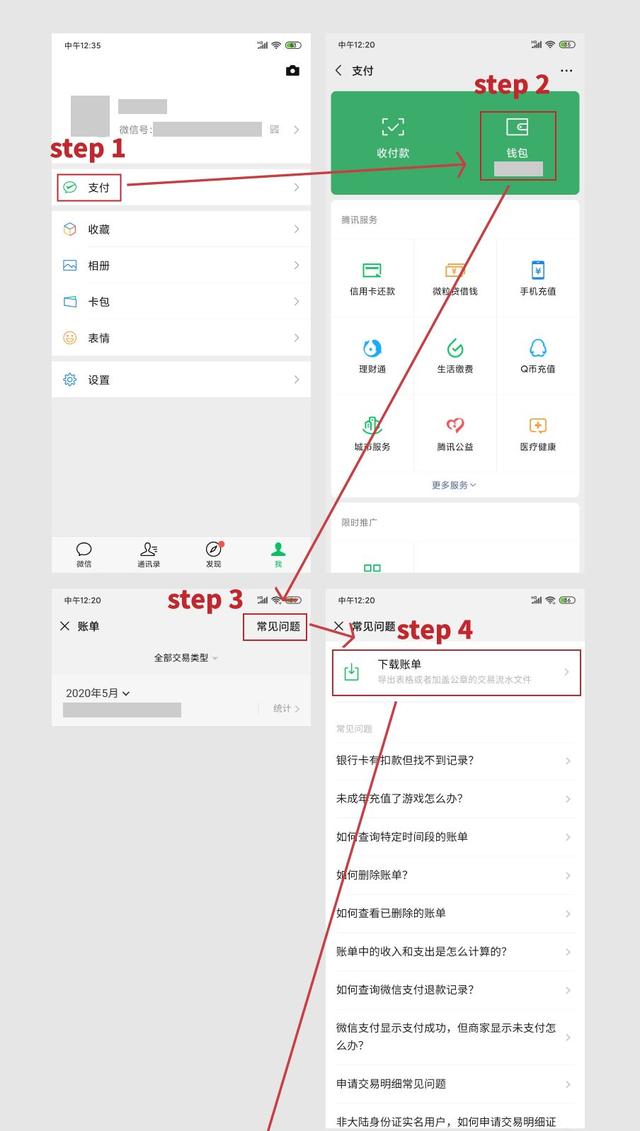

鉴于此,微信新增了个人微信账单导出功能,可以直接导出个人账户微信转账交易记录,并加盖腾讯公司公章(电子印章),方便用户自行取证。具体操作流程,请参考下图:

最后,建议在提交转账明细作为证据时,用荧光笔标注涉案双方之间的转账明细,便于法官审查。

此外,在诉讼过程中,除了提交上述微信转账的详细证据外,还需要向双方提供完整的微信聊天记录截图或总回忆等证据,证明双方均有借款的事实,从而形成完整的证据链。

来源:会计圈

诈骗案件的作案手法,是指违纪人员利用财务处理技巧或管理上的漏洞掩盖真相,从而将公共财产变为私人所有,或伪造财务报表,虚假反映财务状况或经营成果,以达到多发奖金、多盈利、少缴税利等目的的各种手段。诈骗案件的作案手法不同,其审核技巧也不同。

1、收入不入账、多收少记或少收多记的审计技巧。

通常发生在会计制度不完善的单位,尤其是开票和收款属于一个人的时候。查账的技巧是将使用过的发票、收据的存根联全部收集起来,检查号码是否连续,有无缺号缺页,作废发票、收据的正副本和分录联是否粘在存根联上,然后将发票、收据存根联总数与分录号核对是否一致,以便发现问题。如有涂改,用“过桥”法填写发票或收据,用核对核实法核对核实。对于发票和收据没有编号或扣留的情况,通常需要配合其他检查方法。

2.虚报费用的审计技巧。

从国外原始凭证来看,主要的欺诈手段是伪造、盗用、变造或重述购货发票和费用单据。伪造文件在使用白色发票或收据时很常见。在这种情况下,要严格审查是否有经手人、接受人和主管领导的批准。报销被盗单据常见于从其他公司盗发票或已废弃的单据。在这种情况下,你只能通过检查和与其他单位核实来找出问题。重报单据往往发生在供应商没有按照发票收款,而是在收款时又开了一张收据的情况。如果发现用一张收据单独支付货款,要查明不使用发票付款的原因,发票是否用于重复报销。

从自制凭证来看,主要诈骗手段有:虚报员工差旅费、临时工工资、长期提取死亡员工养老金等。对此,需要检查收款出具的单据是否有本人签字。如有疑问,也要向相关人员或部门核实。

3.监守自盗的审计技巧。

大多出现在仓库管理混乱,制度不严的单位。但在制度严格的单位,也存在在自制凭证上使用欺诈手段掩盖盗窃活动的情况。主要手段是填写或更改申请单、签发假的通行证或重复使用证件。对于这种诈骗,只有验证领料单和出境卡才能发现问题。

4.挪用支票的审计技巧。

只有当会计同时管理出纳和分类账时,才会发生支票欺诈。主要方法是开出一张不入账的现金支票,然后用不入账的银行结算把贪污的钱冲掉。查账的技巧可以检查现金支票是否有漏数,通过单位的银行存款账户逐一核对银行对账单,找出问题。

5.针对私人回扣或利息的审计技巧。

“私下回扣”一般发生在采购商品时,采购人员给予优惠折扣,但私下截留差价:“利息”一般发生在银行人员少付给客户利息,侵吞差价。这两种情况下的审核技巧主要是与对方单位或个人进行核对。对于“私人回扣”,要查看对方单位的相关采购账目和相关支出账目,做到心中有数。

6.账目混乱浑水摸鱼的审计技巧。

利用账目混乱浑水摸鱼的情况,通常发生在会计制度和机构不健全,财务工作无人负责的单位。查账的技巧首先要清理账目,通过凭证、账证、账簿、账表的互查,把所有的账目清理干净,然后采取内查外转,找出是会计业务处理上的问题,还是违法违规的问题。

7.伪造账户挪用公款的审计技巧。

假账从中侵吞公款,一般发生在应收账款、应付账款等往来结算账户。如果一笔赊销货款业务,事先记入一个虚构的销售应收账款账户,而不是用客户的真实姓名开户,收款后将货款侵吞到私人腰包,然后通过坏账销户。查账的技巧,一方面是检查应收销售账款坏账损失的处理手续是否完备、真实;另一方面,可以通过其他途径追查,了解情况。

8.张观·戴笠,从中得到腐败的审计技巧。

通过“张观·戴笠”进行的盗用通常是在收到客户支付的现金后,直接借记除现金和银行存款之外的一些账户。最常见的办法就是记在报销单上,然后伺机贪污。在这种情况下,审核技巧就是根据记账凭证核对费用账户。

9.利用坏账、漏账、截留中饱私囊的审计技巧。

在往来结算中出现漏账、错账或原始凭证计算错误的情况,会计人员可能会因长期无人处理而乘机截留,中饱私囊。一般采用的方法是:将账户收到的其他现金错误入账,直接销账;或者把账户转到其他应收账款上的虚拟临时支付账户,然后开出现金支票现金,落入私人口袋,用于冲掉虚拟临时支付账户。查账的技巧是前者可以通过现金收据与每一笔账核对核实;后者可以通过仔细检查其他应收账款中的暂记账户来发现。

10.“飞越海洋”技术的审计技巧。

“飞越大海”的情况,往往发生在非法套利计划或材料短缺获取暴利的时候。这些非法套利业务活动,有的根本没有在账目上体现出来;有些情况下,通过转账结算,在材料账中只做一次性和一次性处理,或者直接作为应收、应付或暂收暂付处理,不入账,不做购销处理。查账的技巧是:一般需要通过内查外调或函询的方式,对相关单位的往来账目进行全面的检查核实,以便发现问题。在进行这种审计时,还要注意审查是否有贪污、盗窃、贿赂等违纪违法行为的结合。

11.篡改、伪造会计凭证和会计账簿的审计技巧。

涂改,是指涂改、拼接、修补会计凭证和会计账簿的行为。查账的技巧可以从检查会计数据的完整性开始。如果发现装订好的卡、账、表不完整、破损,断号、断页少,要追查是否是故意损坏造成的。同时,通过逐页仔细审核会计凭证和会计账簿,有时可以直接发现涂改、拼接、修补凭证账户的情况。

对于伪造账目的审核,也要仔细注意账簿上记录的字迹粗细和墨色是否一致,因为伪造账目往往是通过临摹实现的,不像日常记录,字迹有粗有细,墨色有深有浅。在这种情况下,也可以使用其他检查手段来配合。同时,可以有目的地检查已认证账户的内容,利用验证方法进行内部核对和外部传递,查明被涂改、伪造或故意销毁的会计凭证和会计账簿的真实内容。

12.虚列成本偷税的审计技巧。

虚列成本的方法很多,常见的有:有意识地多报原材料和燃料的消耗,故意压低产品的数量和金额;改变产品销售成本的计算方法,增加生产成本金额等。审核的技巧是仔细检查原材料、燃料的消耗是否真实,计价是否符合要求,产品的实际库存是否正确,成本计算是否符合要求,产品销售成本的计算方法前后是否一致。

13.乱摊、挤占成本费用的审计技巧。

成本费用不分青红皂白的挤占,一般表现为不会属于成本费用的费用。例如,应在基本建设基金中支出的费用,各种专项基金或专用基金,奖金,各种补偿,违约金,滞纳金和罚款,应在企业留利中支出的费用,以及与单位生产经营无关的其他费用,都计入单位生产费用。这种情况通常与逃税有关。查账的技巧是根据成本核算管理和财务会计制度的有关规定,对生产成本明细账进行查账。

14.隐瞒收入、搞小金库的审计技巧。

隐瞒收入、搞小金库一般发生在企业将废旧物资、营业外收入或代购物资等其他收入进行处理时,从中获利所得的款项会被隐瞒不入账,留作企业或小单位的小金库,甚至其他营业利润收入也会被截留。查账的技巧就是根据相关账目之间的内在联系,找出隐瞒收入的来龙去脉,从而水落石出。另一方面要核对财务收入票据和生产部门的废品申请审批资料,保证收入的准确性和合理性。