真的慌了...

10月29日,上海J & T兔快递与百世集团联合宣布达成战略合作意向。极兔快递将以约68亿元人民币(11亿美元)收购百世集团的中国快递业务。

要知道,百世快递是一家排名垫底的上市快递公司,但实力不容小觑。截至2021年6月底,百世快递已覆盖全国,20000+站点,省市100%覆盖,区县98%覆盖。极地兔进入中国仅用了一年多时间。

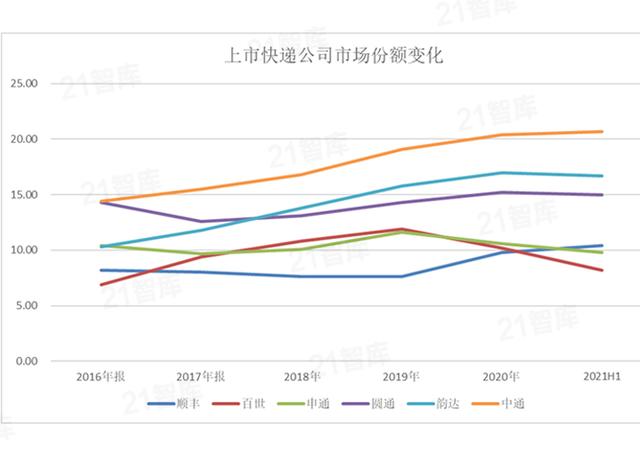

目前百世的市场份额在8%左右,极兔在7%-8%左右。如果这两项业务重叠,这一数量接近童渊和大云所在的第二梯队的水平。

但令业内担忧的是,百世和极兔都在用赔钱换市场的策略,而不久前才停止的快递史上最惨烈的价格战,就是由极兔挑起的。

这一次,无比强大的兔子会不会再次向行业发起“自杀冲锋”?快递的江湖会怎样?

文|冯研究员

编辑|林MM

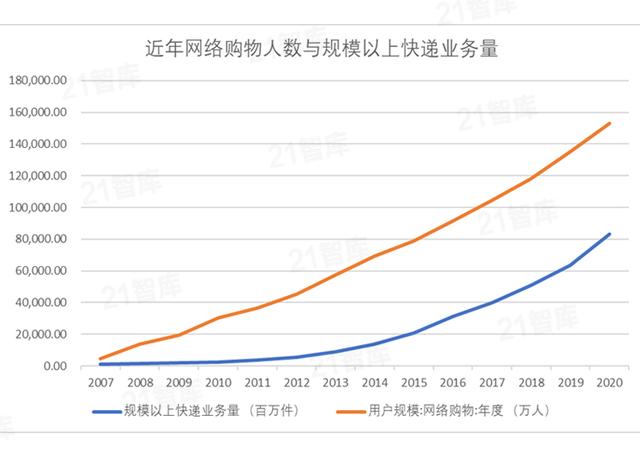

快递行业被牢牢绑在电商的战车上。

中国民营快递诞生于上世纪90年代初,逐渐涌现出华北的ZJS、华东的申通、华南的顺丰三大杰出代表。但此时,即使是最大的快递公司,其物流网络也还很不完善,快递件数也远没有今天的量级。

抚顺电铁于2009年7月停运。来源:特百惠。

当时人们更习惯于线下购物。电商只是偶尔听说买日用品最方便的是楼下的小超市,整个快递行业的发展并不辉煌。

然而,行业的转折点发生在2003年,那个逐渐被遗忘的非典时期。当时非典疫情采取的隔离政策和这次新冠肺炎疫情一模一样。线下商业活动的大规模暂停,以及长期呆在家里的无聊,极大地刺激了人们对线上活动的需求。疫情过后,淘宝、JD.COM等电子商务公司如火箭般迅速发展。

同时,在电子商务的推动下,快递行业进入了黄金发展期。

来源:Wind,制图:21智库

当时线上线下商品和价格不够透明,商品利润高,快递行业利润高达30%。丰厚的利润刺激“三通一达”大力发展加盟商,争相布局全国,抢夺市场份额。

【/S2/】2005年,童渊与淘宝签约,成为后者最重要的线下物流供应商,并大幅降低电商件“起步价”(从20元以上降至12元左右),首次挑起快递行业价格战。自此,快递行业价格进入长期下行通道。

价格战就这样“嵌入”在各大快递巨头的“基因”中。

快递很有意思。

价格战的本质是成本的竞争。没有人能一直亏本买卖。谁能以更低的价格生存下来,谁就能在行业中立足。

截至目前,三大阵营已经清晰,分别是以“三通一达”为首的菜鸟系,以JD.COM、腾讯为首的京腾系,以及特立独行的顺丰。

但无论是哪个部门,如何降低成本才是企业兴衰的关键。

申通(前领导)

独门绝技:大加盟商模式

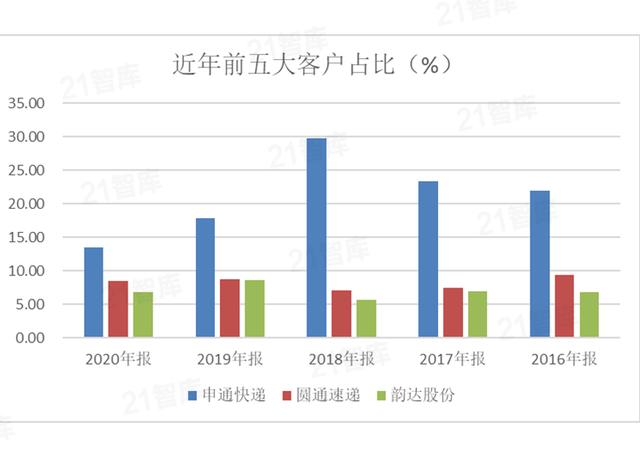

2013-14年之前,申通一直占据快递行业市场份额第一。

是申通通达系成立的第一家快递公司。利用加盟商模式,以低成本扩张规模迅速巩固了先发优势,把握住了行业第一波高速增长红利期。

申通还有独特的大加盟商形式,前期获得了充足的资本援助。2018年前,申通前五大客户收入占比超过20%。

来源:风;制图:21智库

不过,虽然大加盟商模式在前期让申通占据了优势,但是大加盟商的利益和总部是不一样的。行业拐点,各大加盟商的资本支出意愿和能力弱于总部,导致加盟商对转运中心的投入不足,导致转运中心的产能、成本和质量落后于同行。

设备更新的落后直接导致申通与其他快递公司的差距越来越大,单票成本无法占优。虽然我们想迎头赶上,加大科技和能力建设的投入。但也导致申通在2021年一季度由盈转亏,经营压力加大。

来源:上市公司公告,制图:21智库

机智(聪明是聪明的反义词)

绝技:袖手旁观阿里+买飞机

2005年6月,淘宝找了几家快递行业的公司谈合作,试图解决邮政包裹又慢又贵的问题。当时邮政价22元,顺丰20元,童渊18元。这种高价显然不利于电子商务的发展。

后来淘宝找到了童渊创始人魏昱谈这件事。万万没想到,这个魏昱不仅答应下来,还直接把区域内的电商配件价格降到了8块。

依托童渊淘宝打开电商零部件蓝海,快速以规模冲抵成本,也挑起了快递行业的价格战。

由于与阿里的密切关系,童渊也稳坐行业前三。2015年,阿里创投和云峰新创正式投资童渊。童渊也在那一年达到了市场份额的顶峰。

但不幸的是,资本支出出现了“小失误”。

余伟娇曾在2007年拜访过联邦快递。当时,数百架联邦快递货机和科学的流水线作业给余伟娇带来了深深的震撼。回国后,他决定做两件事:买一架飞机和一个信息系统。“没有飞机的快递公司不是真正的快递公司,”他说。

所以当童渊达到巅峰的时候,余伟娇先买了飞机。2015年9月,中国与美国波音公司签署协议,订购300架波音飞机,其中包括童渊订购的15架波音飞机。

然而,就在童渊大力发展航空空业务的2016-2018年,同行也在不断加大对转运中心、干线运输车、信息技术平台、自动分拣设备等的投入。中通、顺丰、大云在这里大大提高了快递中转和运营的效率,构建了相对明显的成本优势,为未来的市场地位奠定了基础。

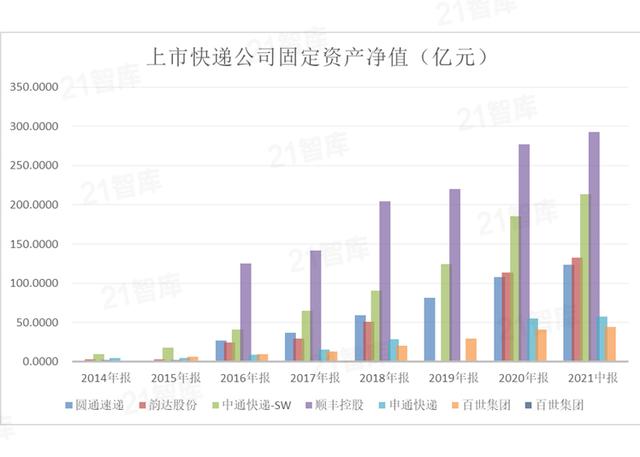

来源:Wind,制图:21智库

注:固定资产净值=固定资产原值-累计折旧

中通:落实科学技术是当前第一生产力的“龙头”

绝技:推车+智力

2016年以来,中通市场份额稳稳占据行业第一,优势仍在扩大。

在快递行业发展初期,中通并不起眼。在之前竞争最激烈的几年,各大公司都想尽办法降低成本。当时的快递长途运输主要依靠航空空件,但是空的运输成本很高,能够获得的利润很低。于是,快运创始人赖决定开通省际班车,利用公路运输降本增效,利用自营和大容量运输车辆,通过集约化有效控制成本。

在交通方面,中通的投资规模遥遥领先于同行。2016-2020年,将从10.6亿增长到56亿,大云从6.7亿增长到16.1亿,童渊从9亿增长到10.9亿,申通从21亿增长到8.2亿。

除运输工具外,中通的固定资产在综合机械设备和建筑物方面明显领先于同行。

根据公司公告,2014-18年,中通在单票运输成本上领先大云和童渊15-20%的水平。

然而,到2020年,差距将明显缩小。门票不包括配送费。2020年中通是0.82元,领先大云的0.89元和童渊的0.96元,领先8%和15%。

大云:善于学习的“老二”

独特技能:学习+创新

大云很擅长学习,对象是中通。从前面的市场份额趋势线可以看出,2016年以来,大云和中通的份额增长趋势几乎相同。

2016年至2018年,大云与中通的单票成本差异分别为0.15元、0.16元和0.1元。再看各项成本的明细,关键在于中转和运输成本,因为面单成本趋近于零。其中,大云的运输成本与中通持平,两者的差距主要在于运输成本。

大云可以不断接近中通。除了学习,创新也很重要。自2014年12月起,大云启动了加盟商自营业务试点。也就是说,有些加盟商的快件不经过始发转运中心,直接送到末端转运中心处理。

2015年加盟商承担的运输量为3.24亿件,占完成业务总量的15.46%,直接减少中转费约5.75亿元。

京东物流:这条“鲶鱼”

独门绝技:自建+口碑

京腾系主要指腾讯参股的两大电商平台JD.COM和拼多多使用的物流体系。与阿里系相比,京腾系是后起之秀,商业模式相对独立。

自京东成立之初,创始人刘就一直强调物流的重要性。COM的发展。他曾表示“顾客70%的购物满意度取决于配送的及时性,物流配送平台和机制的不完善已经成为JD.COM商城持续增长的瓶颈。"

早在2007年,JD.COM就开始了自建物流的探索,与当时浮躁的快递巨头抢市场相比,京东物流显得有条不紊。

2007年,自建仓储上线。2009年,在23个城市建立了分销站。2010年建成华北、华南、华东、西南物流中心。2015年才开始开通物流服务。

这种“慢”的步伐为京东物流积累了很高的口碑。然而,京东物流自2007年成立以来,一直处于长期亏损状态。

数百亿资金投入物流网络建设,资本市场给予了足够的期待而不是失望。

2021年5月28日,京东物流正式登陆港股市场。上市首日,京东物流股价收于41.7港元,市值2540亿港元,成为仅次于顺丰的中国第二大上市物流公司。

但京东物流今年依然亏损,何时能真正扭亏还有待观察。

顺丰水槽:两头都要的“大掌柜”

绝活:便宜+填充

顺丰在三大快递派系中自成一派,专注于时效件业务和中高端电商件业务两个子赛道,在盈利能力上力压上述几大快递公司。

然而,从2018年下半年到2019年上半年,顺丰的业务增速持续放缓。此时,顺丰决定争夺下沉市场,推出特色产品。该产品使公司业务量在2019年10月至2020年8月连续11个月达到行业最快增速。

专配产品充分利用“填仓”模式,充分利用过去高投入下大电网相对冗余的资源,在不增加额外资源投入的情况下,通过业务量的增加提高干线和支线的装载率,从而降低整体成本,带来正的边际贡献。

虽然特产价格略高于阿里,但顺丰的品牌溢价对行业的影响还是很大的。

2020年一个新进入者的到来,掀起了快递史上最“惨烈”的价格战。

价格战从商业竞争的角度来看不是坏事,但它倒逼快递企业提升生产力,足够低的运费其实是足够高的进入门槛。

美国的快递业也经历了一场激烈的价格战,这场价格战是由领先的UPS发起和终止的。在这个过程中,存在信息系统落后、大客户议价能力高、会计周期长等问题的公司不断被淘汰。最后,竞争格局由寡头垄断变为寡头垄断,低成本、低利润率成为阻止竞争对手进入的护城河。

此前,各大快递公司的发展都是遵循着降低成本的一般节奏,所谓的价格战并没有损害各公司的盈利能力。

直到一家公司打破了行业的步伐。

兔子,又名狂兔。

兔子从印尼出发,吃遍东南亚,2020年来到中国。其超低价格策略与拼多多一拍即合。始于2020年3月,当年9月,极兔物流网络已实现全国省市覆盖。仅用了10个月就达到了2000万的日订单。

目前,据极兔官方通报,已投入运营转运中心74个,设置自动智能分拣设备56套,干线运输车辆3000+辆,干线运输班次2500+个。

兔子到底有多残忍?

义乌,中国快递业的宇宙中心(全球最大的小商品集散地,中国快递量最大的城市),一直是各大快递巨头的必争之地。

2018年下半年到2019年上半年,拼多多的暴涨,让义乌快递行业看到了进一步抢占市场份额的希望。2019年,拼多多包裹量达到197亿。

快递单量的骤增,迎来了义乌快递史上最惨烈的价格战。这一年,快递单价均价被推至1.9元,最低时甚至到了1.2元,这几乎是大家不赚钱的底线,各大快递公司终于得到了短期“休战”的共识。

然而,2020年3月,极兔一上来,就对“宇宙中心”义乌发起了“核弹”攻势——送快递只要0.8元!

极兔的信心在于东南亚业务对利润的贡献、愿意一起亏损的加盟商以及多家知名风险投资。兔子从一开始就坚定地用“赔钱换市场”的策略,迅速打开市场。

有人说“极兔”战略烧了300-400亿,现在有了一些成果。华创证券的测算显示,2021年上半年,极兔的市场份额可能达到7%-8%,接近百世的规模。

同时,超低价格伤害了快递公司的盈利能力。

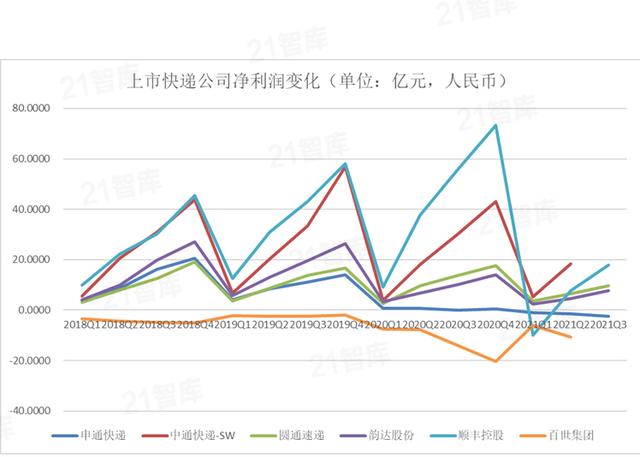

来源:Wind,制图:21智库

YTO快报:前三季度归母净利润9.54亿元,同比下降31.16%。第三季度归母净利润3.08亿元,同比下降25.68%。

申通快递:前三季度归母净利润-2.4亿,同比由盈转亏。第三季度净亏损9159.89万元,亏损同比扩大。

顺丰控股:前三季度归母净利润17.98亿元,同比下降67.89%。第三季度归母净利润10.38亿元,同比下滑43.49%。

行业危机,“有形之手”在紧急关头托起一条底线。

极兔战略一下子把整个快递行业拖入了亏损的深渊。残酷的价格战下没有赢家。

中国快递业务量已连续7年位居世界第一,占全球快递业务量的60%以上。目前全国每天快递量达到3亿件,各快递品牌一级加盟商超过3万家,快递员超过300万人。

当快递公司被迫进入赔钱换市场的恶性竞争时,最受伤的是处于一线的加盟商和快递员。

“三年过去了,我的工资比刚入行时还少。”武汉一位百世快递员向媒体哭诉。他说降薪从2020年开始。

显然,极兔带来的恶性竞争已经影响了行业的健康发展。

结果监理出手了。

反思。

回想一下10年前的快递是什么样的?

丢失、损坏、交付至少一周、发送麻烦、价格昂贵...

虽然现在偶尔会出现这些情况,但不可否认的是已经改善了很多,这种看得见的进步是伴随着价格战而来的。

价格战迫使快递公司建立更顺畅的运输系统、更高效的转运中心、更完善的管理体系等。这些竞争是有益的,这些都是快递公司可接受范围内的合理竞争。

但极兔带来的“以亏换市”策略是破坏性的,直接伤害大家的盈利能力,单纯依靠资本运作拖垮对手。

好在恶性竞争已经停止。

兔子快递CEO范苏洲在“吃下”百世中国业务后也表示,此次收购优势互补,可以优化双方在中国市场的终端网络布局,推进网络精细化运营。

百世集团创始人、董事长兼首席执行官周韶宁也表示,此次战略合作是为了更好地适应新的发展格局。

我们希望这一次快递行业进入高质量的竞争场景,但回顾历史,我们还是提出一些建议:

1。未来还是要稳定设备投资

在快递行业降成本的过程中,离不开新技术、新设备的应用变革。申通从行业第一跌落,中通之后的能量积累与此有关。

中通的固定资产远超“三通一达”,即使经过惨烈的价格战,仍保持较高的盈利能力,单票扣非净利润在今年二季度率先回升。

未来升级自动分拣技术,改善订单和仓库管理,无人配送系统等。,仍将需要大量的资金投入。一旦跟不上,被淘汰只是时间问题。

2。重构快递服务的思维

以前快递公司都在想尽一切办法降低终端配送成本,伤害客户体验似乎并不重要,因为他们的客户其实就是淘宝和拼多多上的商家。

但未来快递公司会成为消费者的一个选项,消费者体验会成为一个重要的竞争。

事实上,今年4月,菜鸟驿站“悄悄”上线了一项功能。当包裹送达菜鸟驿站后,在APP界面点击“需要上门”,即可享受上门服务。

3。关注无人配送

终端配送成本和客户体验是快递最重要的方面,而随着无人配送技术的成熟,将是解决这一问题的绝佳工具。

在一些商业建筑和酒店,一些机器人服务员已经陆续出现。客人只需要在APP上下单,机器人就可以自动取货,穿过拥挤的人群乘电梯到你的房间。

每一次技术突破都会给人们的生活带来巨大的变化。也许快递公司将来会演变成高科技公司,你说呢?

参考资料:

1.徐勇:中国民营快递现状及发展趋势分析,2006

2.华创速递*深度:《兴衰、博弈与破局:电商快递的过去、现在与未来》

3.1亿欧元:童渊上市前的发展与演变:作者卢洪林

4.中新经纬:“媒体:快递涨价,小弟为什么降薪?》

5.腾讯新闻:“百世集团以68亿元价格将国内快递业务转让给极兔快递”

这个时期编辑刘翔