目前市场上很多企业都在做贷款,比如714、校园贷、裸贷等不良贷款。也有一些互联网巨头纷纷加入这场游戏,如:小额贷款、借呗、借条等。但是,这些贷款的利率很高。所以贷款要谨慎,如果你没有还款能力,尽量不要碰这些贷款。一旦陷入这些贷款,落地就会变得非常困难,很多人会身败名裂,家破人亡。

相比那些校园贷、714贷,微贷是比较良心的贷款渠道之一。虽然利率也很高,但是对于普通人来说,在资金紧张的时候,这是一个应急的好渠道。

微贷植根于微信客户端,但并不是每个有微信的人都开通了微贷。小额贷款不能主动开。都是银行在微众银行后台大数据分析后开的。因此,小额信贷开放与不开放、额度高低的成因一直是业内未解之谜。有些人很少用微信的时候就已经开始做微贷了。有些人在微信水很多的时候根本不喜欢微贷,2000的额度甚至根本不开放。今天,边肖将用自己的经历告诉你小额信贷是如何开展的。

以边肖本人为例。边肖微信上的钱一般用于抢红包和一些日常小额消费或者和只有微信的客户进行一些小额转账。

然而,2017年8月左右,边肖的微信自动开通了小额贷款,额度为1.4万元。因为后面的事情,边肖也用14000元的额度做了一些周转,感觉比较方便,利息也实惠。很多人说开通和微信流量有关,边肖整理了自己2017年的流量,希望能给想开通微贷的朋友带来一些帮助。

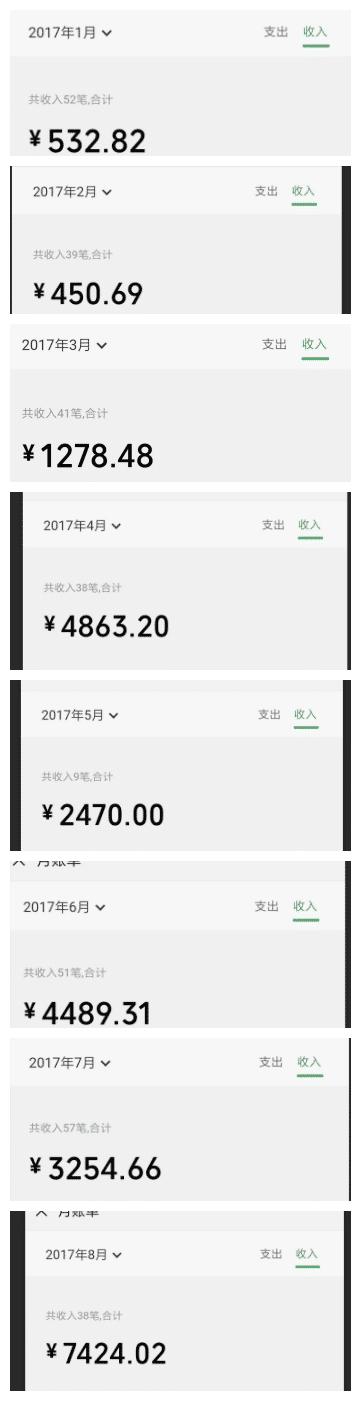

这是边肖从2017年1月到小额贷款上线8月的微信收入,共计24000多元,月均收入3000元。收益呈现出稳定且逐渐递增的曲线,所以边肖认为稳定且递增的收益曲线是开通小额贷款的前提,这个平台大数据分析这个账户是否有还款能力。

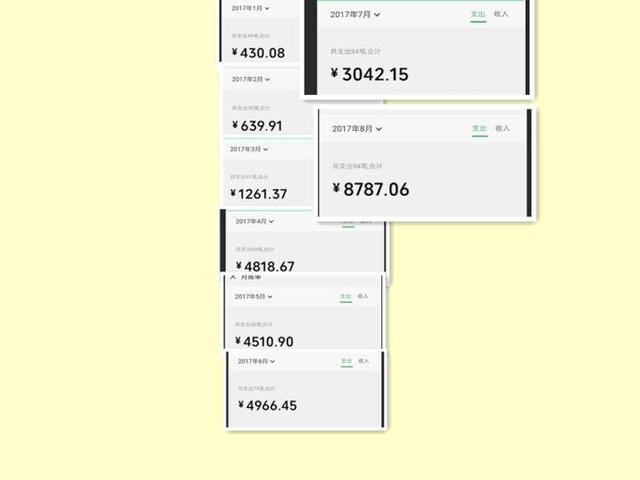

这是边肖从2017年1月到小额贷款上线8月的微信支出,共计28000余元,月均支出3500余元。支出也呈现逐月稳中有升的趋势,收支有一定的差额。说明这个账户有一定的资金缺口,这个平台大数据认为有贷款需求。

企业做贷款的目的是需要有人借钱创收。需要资金,资金有缺口的客户是贷款企业的目标客户。所以经常有人说我微信一个月多少流量,微贷就给我4000块的额度或者根本不给。比如一个有10万微信用户的人,收入10万,支出2万。很明显,有8万的剩余。那么,小额贷款给他两万的额度有什么用?这个2万的名额根本用不上。一般人根本用不了几万的额度,因为不喜欢。相反,这会增加贷款公司的贷款预算,因为这类客户根本不是小额贷款的客户群体。

认为边肖资金的逆差是开通小额信贷最重要的原因还是额度的多少。流水呈现需要资金的趋势,有稳定收益和还款能力的账户平台会为你开通小额贷款。一般人根本用不了几万的额度,因为不喜欢。相反,这会增加贷款公司的贷款预算,因为这类客户根本不是小额贷款的客户群体。

所以,那些想开微贷的朋友,可以尝试在自己的微信上显示收入稳步增长,支出稳步增长。从而通过大数据的筛选。希望边肖的文章能给你一些帮助。

小额贷款的利率一般是0.05%,利率不是很高,小额资金周转还是很好的。

本文为原创文章。转载需联系作者同意。