一、企业分析

1。企业基本信息

(一)企业的基本情况

美的集团股份有限公司于2000年4月7日在中国广东成立,2013年9月18日在深圳证券交易所主板a股市场上市。普华永道中天会计师事务所(特殊普通合伙)审计并出具了无保留意见的审计报告。

(二)企业主营业务

美的是一家全球性的技术集团,涵盖四个业务领域:消费电器、暖通空调空、机器人和自动化系统以及数字业务。它提供多元化的产品类别和服务,包括以洗衣机、冰箱、厨房电器和各种小家电为核心的消费电器业务。以户空运行、中央空运行、暖通系统为核心的暖通空运行;以库卡集团和美的机器人公司为核心的机器人及自动化系统业务;以智能供应链、工业互联网、芯片为核心的数字化商业。

企业主要产品为HVAC 空谐波消费电器(消费电器主要包括冰箱、洗衣机、厨电等小家电),企业主要产品或服务创造了80%以上的营业收入。

(3)主要市场

国内外营业收入各占50/50。

2。行业分析

(1)产业的阶段

属于美的家电行业,行业处于成熟阶段。

(2)行业市场规模

市场规模2.02万亿。

(3)行业竞争格局

格局上:双寡头竞争格局稳定,行业格局&内部改革带动利润率提升。中国空调整行业经历了从家电普及市场的扩大到行业供需失衡的价格战,再到中小厂商退出行业集中。后期行业竞争格局逐渐清晰,形成双寡头竞争格局。优势格局带来上下游议价能力,消费升级推动产品结构高端化。中国家用空调节行业从2008年开始,国内市场CR2已经达到60%,此后行业格局稳定,后期CR2行业市场份额不明显增加。奥维云网数据显示,2018年,格力空市场份额为38%,美的空市场份额为25%。良好的行业格局带来了行业利润率的提升,美的深化内部改革增加了利润空。

看增长:国内市场处于成熟阶段,产品的更新换代和一户多机的趋势带动了国内销量的增长。中国空调整行业自家庭拥有率和普及率提高后,行业增速放缓。“家电下乡”、“以旧换新”、“节能惠民”等政策进一步刺激了市场需求,促进了行业增长。2008年家用空调节行业销量下滑后,2009年和2010年销量增速分别达到27%和37%。2015年,受夏季天气凉爽和前期渠道加库存的影响,家用空销量同比下降10.66%。2016 空,国内市场开始回暖。2017年,在炎热天气和房地产需求的推动下,国内空销量同比增长47%。中国国内市场处于成熟阶段,未来行业增长空主要来自消费升级下的产品升级和一户多机趋势下的国内市场增长。

谈竞争:2019年美的加大促销力度清理库存,毛利率保持增长。中国家用空调节行业多年保持稳定。2016年以来,奥克斯凭借线上电商渠道的快速发展,获得了市场份额,但并未影响双寡头格局。2019年初以来,美的加大了空调后产品的促销力度,清理库存,空调后产品均价下降明显,也带来了短期市场份额的一定提升。中怡康零售数据显示,2019年1-2月,美国零售市场份额为25%,3月,市场份额提升至32%。美的空调整降价促销,产品毛利率不降反升。2019H1美的空毛利率为32.08%,较2018H1较上年同期大幅提升30.25%。剔除原材料价格下行带来的成本红利影响,美的集团强大的成本控制能力得以体现。

(4)行业发展趋势

中国家电市场已经到了一个成熟的阶段,所以要拓展海外市场,海外市场将是空家电行业未来的主要市场。

东南亚是海外潜在市场。我们认为海外市场可以分为三类。一种是成熟的消费市场,如美国,经济发达,技术领先,空等家电保有量高,本土品牌竞争力强。第二类是消费需求较弱的市场,如欧洲,全年气温适宜,空调节安装率较低。近年来,极端天气的出现导致对空监管的需求增加。非洲虽然气候炎热,但电力设施和居民消费水平不足以支撑家电的有效需求。第三类是潜在市场,如南亚、东南亚地区,人口密度高,热带亚热带气候,经济发展快,家电普及率低,人气空市场强。

3。商业模式

4。壕沟

(1)品牌优势

品牌优势的定性分析:

在2019年《财富》世界500强榜单中,美的集团排名第312位,自2016年上榜以来上升了169位。在《财富》中国500强榜单中,美的集团排名第36位,连续五年位居同行业第一。在2019中国企业信用发展论坛暨第十届诚信公益节发布的2018中国企业信用500强、中国制造企业信用100强、中国民营企业信用100强、中国上市公司500强中,美的名列前茅。根据“BrandZ 2019最具价值中国品牌100强”榜单,美的在众多品牌中排名第33位,品牌价值上升20%。根据英国品牌评估机构Brand Finance发布的2019年“全球最具价值科技品牌100强”,美的排名第27位,较去年跃升16位,领先于国内同行业其他品牌。获得美国标准普尔、惠誉、穆迪三大国际信用评级,评级结果在全球同行和国内民营企业中处于领先地位。

品牌优势的定量分析:

从销售毛利率和净利润率来看,美的集团在同行业排名中位列第一或第二,而且还具有美誉度高的品牌优势,所以美的集团有品牌护城河。

(2)效率优势

1)规模经济护城河

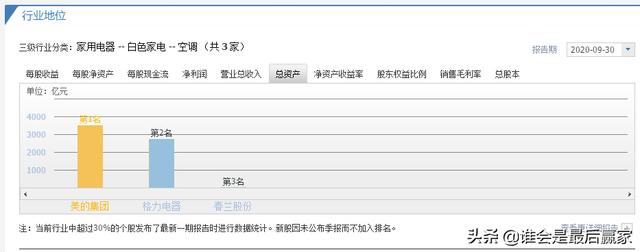

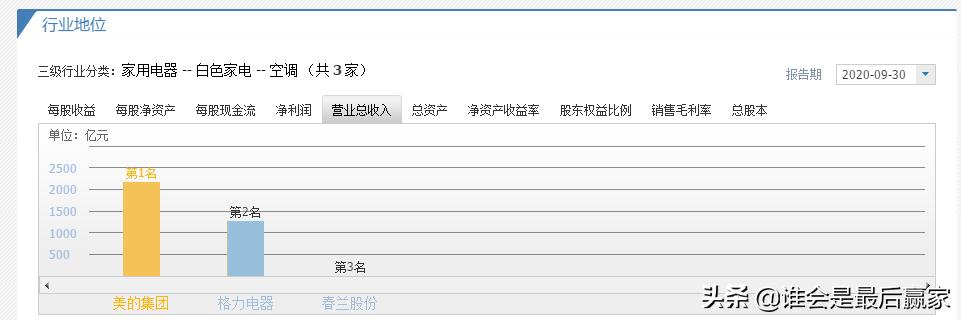

美的集团营业收入、总资产、毛利率均位列行业前三,可见美的集团拥有规模经济的护城河。

(3)独特的资源优势

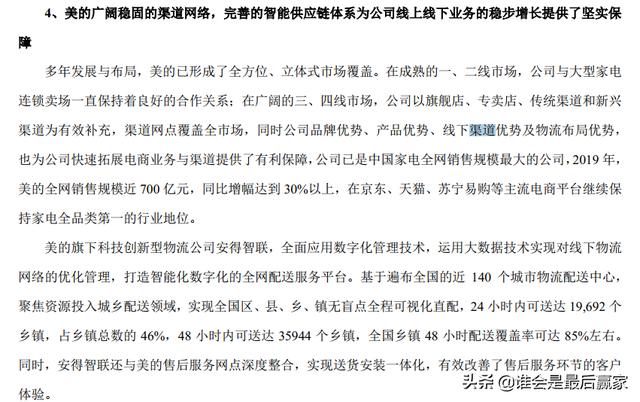

1)渠道优势

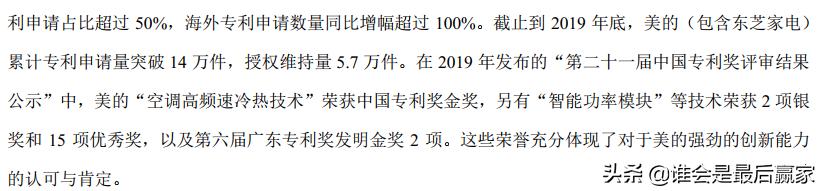

2)专利优势

(4)企业文化的优势

5。团队

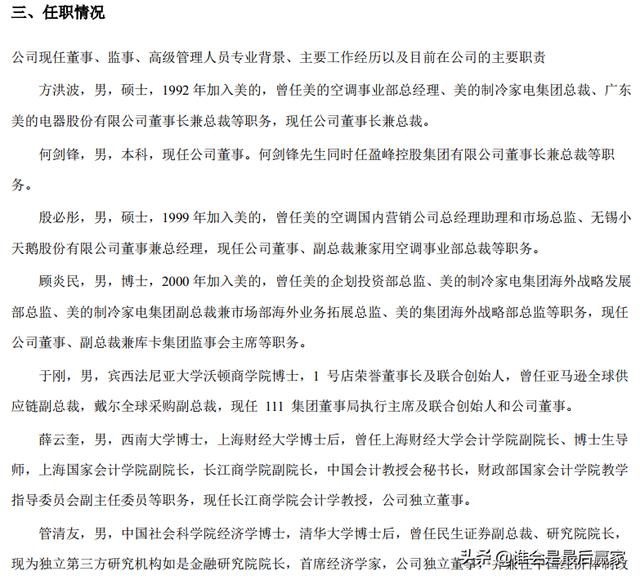

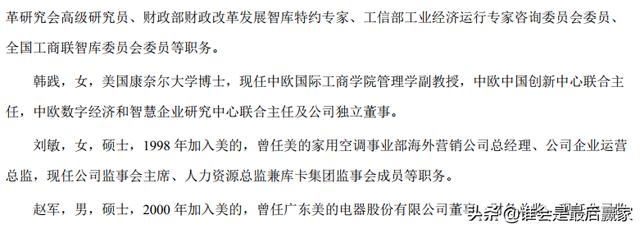

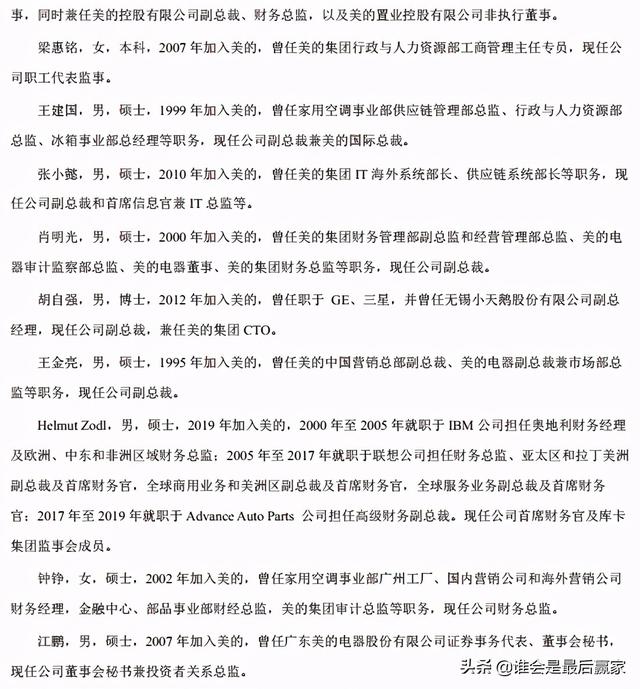

美的集团的高管团队非常优秀。从营业额来看,美的集团的离职率并不高。2019年,1名董事、副总裁辞职,1名财务总监被免职。总体来看,美的集团核心团队稳定。从管理层的工作经历来看,董事长方洪波于1992年加入美的,至今已工作29年。曾任美的空事业部总经理、美的制冷家电集团总裁、广东美的电器股份有限公司董事长兼总裁,现任公司董事长兼总裁。团队中其他管理成员也有较强的管理能力和专业能力,学历较高,一般有硕士和博士学位。

二。财务报告分析

1。总资产

美的集团2015-2019年总资产分别为:1288亿、1706亿、2481亿、2637亿、3019亿。总资产规模很大,说明公司的规模。从总资产的增长率来看,如果增长率大于10%,说明公司在扩张,成长性好。

2。资产负债率

2015-2019年,美的集团资产负债率分别为56.51%、59.57%、66.58%、64.94%、64.40%,平均资产负债率在60%左右。债务风险很小,但在特殊情况下,债务偿还危机仍有可能发生,因此我们需要检查有息负债和准货币资金的区别,排除债务风险。

对比格力电器:

格力电器2015-2019年的平均资产负债率也维持在60%左右,格力电器和美的集团都是行业内数一数二的公司,可见家电行业资产负债率在60%左右是正常的。

3。准货币资金和有息负债

美的集团2015-2019年的准货币资金与有息负债差额大于0,美的集团无偿债压力,无债务风险。

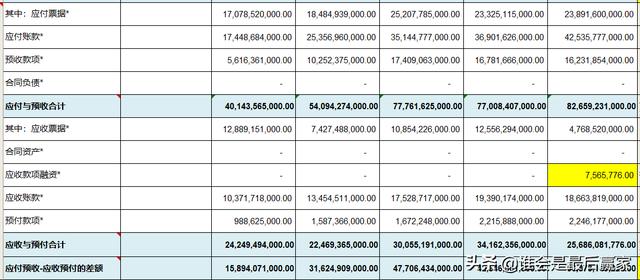

4。看“应收预付款”和“应付预付款”判断行业状况

美的集团2015-2019年应付预付款与应收预付款的差额大于0,说明公司具有较强的竞争力和两头吃饭的能力。

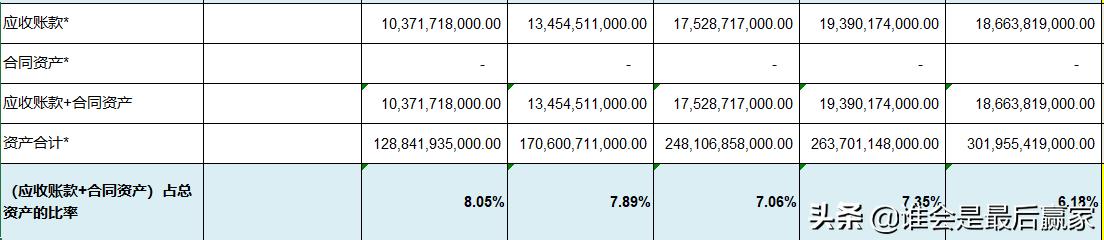

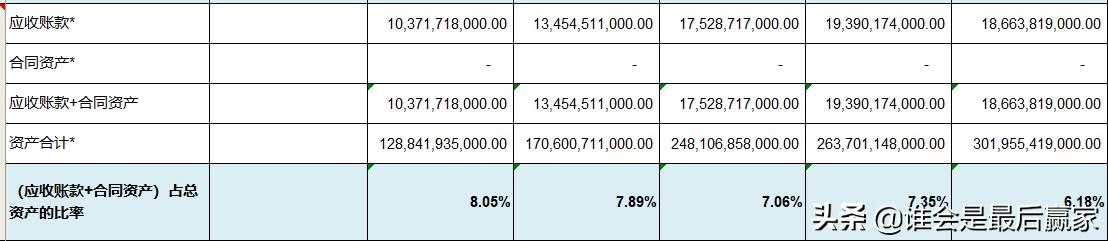

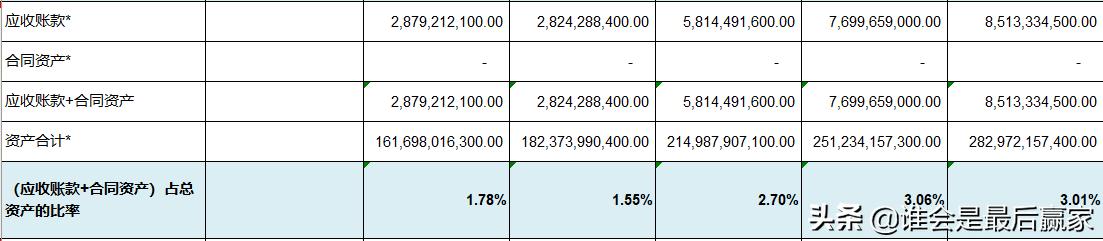

5。看应收账款和合同资产,了解公司的产品竞争力

2015-2019年,美的集团(应收账款+合同资产)占总资产的比例在7%左右,说明公司产品总体销售良好,产品总体具有竞争力。

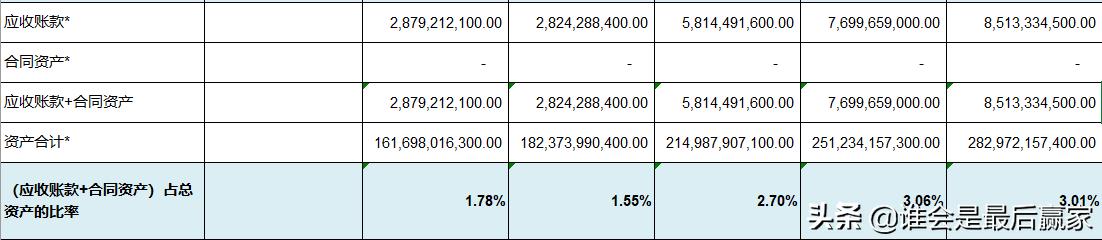

对比格力电器:

格力电器2015-2019年,(应收账款+合同资产)占总资产的比例不到3%,公司产品销售良好。所以美的集团的竞争力不如格力电器产品和格力电器产品。

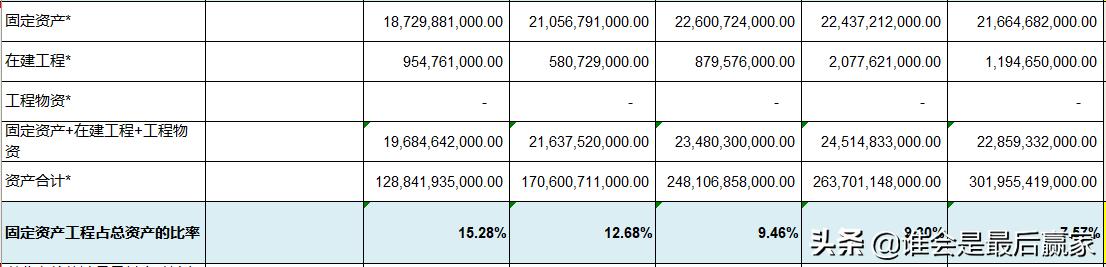

6。看固定资产,知道维持公司竞争力的成本

美的集团固定资产项目占总资产不到40%,属于轻资产公司,保持持续竞争力的成本相对较低。

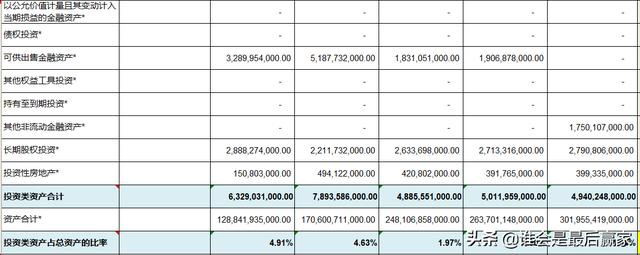

7。看投资资产,判断公司集中度

美的集团2015-2019年投资资产占总资产的比例不到10%,说明美的集团专注于主营业务,是一家优秀的公司。

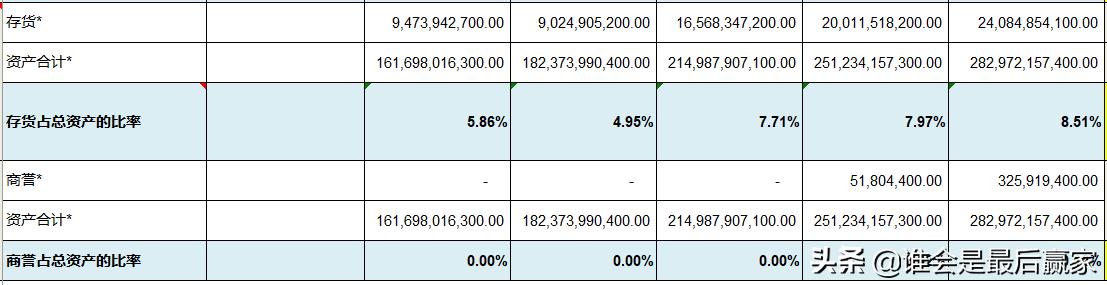

8。看存货和商誉,了解公司未来业绩的雷电风险

2015-2019年,美的集团预收账款-预收账款大于0且应收账款/总资产大于1%,在7%左右;应收账款/总资产大于5%,存货/总资产比率小于15%,10%左右。说明美的集团的库存未来可能存在业绩暴雷的风险。

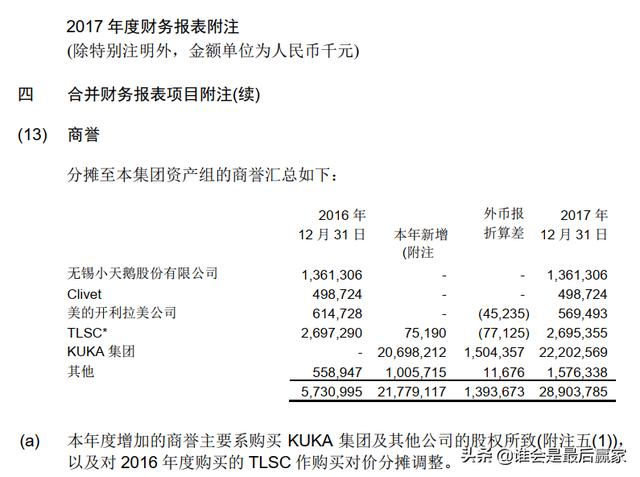

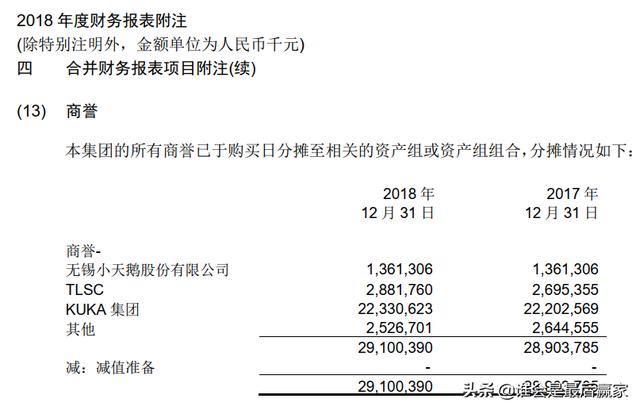

美的集团2015-2019年商誉占总资产的比例分别为1.86%、3.36%、11.65%、11.04%和9.34%。其中2017年和2018年的商誉占比过高,需要通过查询当年的年报来找出原因,因为收购库卡集团导致这两年商誉占比过高。

美的集团在2017年和2018年的高口碑是因为收购了库卡集团。库卡系统有限公司是德国库卡股份公司在奥格斯堡的子公司,是工程技术服务和灵活自动化解决方案的知名供应商之一。库卡系统的自动化设备已应用于大众、宝马、通用、克莱斯勒、福特、奔驰、沃尔沃等汽车生产线。,也得到了其他领域厂商的认可,如空 CMB、博斯家用电器(中国)有限公司,业务范围包括为各工业行业(如汽车制造、新能源、航空空航天、轨道交通、农业机械)的金属和非金属材料加工提供产品和技术服务。

对比格力电器:

在格力电器,存货占总资产的比例在7%左右,应收账款占总资产的比例在3%左右,说明格力电器产品卖得不错,不存在存货爆炸的风险。格力电器的商誉占总资产的比例不到1%,未来格力电器不存在商誉雷的风险。

9。看营业收入,了解公司的行业地位和成长性

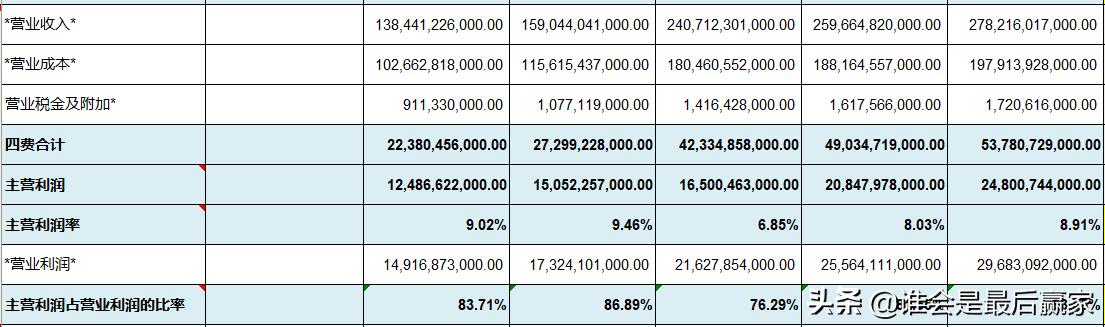

美的集团2015-2019年营业收入分别为1384亿、1590亿、2407亿、2596亿、2782亿,可见美的集团的强大。过去两年,美的集团营业收入增速不到10%,公司增长节奏放缓,因为现在家电行业处于成熟阶段。

对比格力电器:

10。看毛利率,了解公司的产品竞争力和风险

美的集团2015-2019年的毛利率不到40%,在30%左右,属于中低毛利率,说明公司产品或服务的竞争力较差。毛利率波动幅度小于10%,是优秀的公司。

对比格力电器:

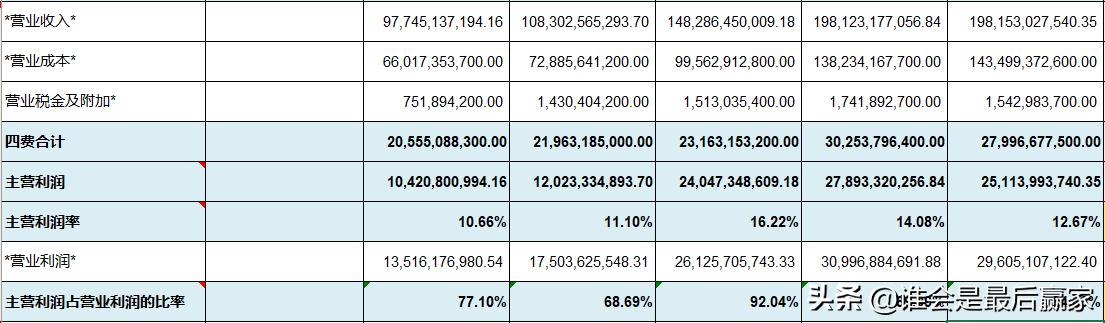

格力电器2015-2019年的毛利率不到40%,在30%左右,属于中低毛利率。可以看到,美的集团和格力电器一样,毛利率都在30%左右波动,这是因为家电行业处于成熟阶段。

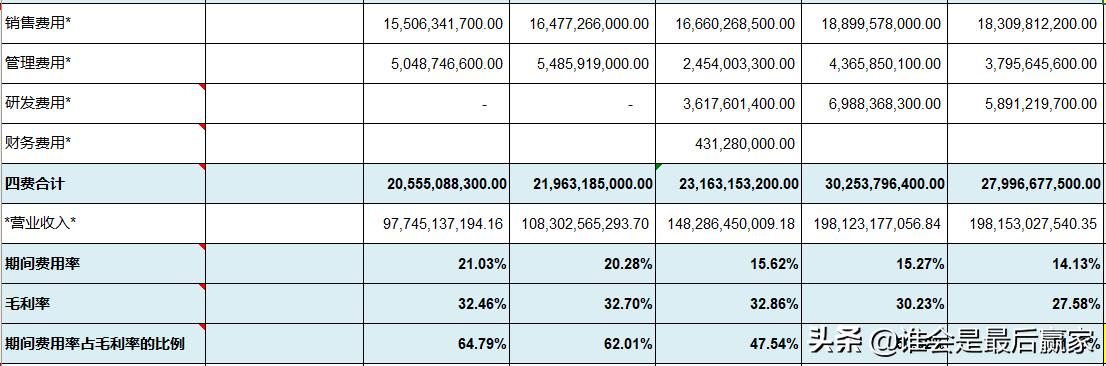

十一。看期间费用率,了解公司的成本控制能力

美的集团2015-2019年期间费用率占毛利率40%以上,说明美的集团成本控制能力差。

对比格力电器:

格力电器2015-2019年期间,费用率与毛利率的比值也大于40%,说明格力电器的成本控制能力较差。

12。看销售费用率,了解公司产品的销售难度

美的集团2015-2019年销售费用率低于15%,说明其产品更容易销售,销售风险更小。

十三。看主营利润,了解公司主营业务的盈利能力和盈利质量

美的集团2015-2019年主营利润率不足15%,主营业务盈利能力较弱;主营利润与营业利润之比在80%以上,说明美的集团利润质量较高。

对比格力电器:

美的集团和格力电器都存在主营业务利润率低于15%的现象,说明主营业务盈利能力较弱,这可能与家电行业处于成熟阶段有关。

14。看净利润,了解公司的经营业绩和含金量。净利润主要看净利润的含金量

美的集团近五年的平均净利润现金比率超过100%。

15。查看归属于母亲的净利润,了解公司的整体盈利能力和可持续性

美的集团2015-2019年净资产收益率持续大于20%,是最好的公司。归属于母公司所有者的净利润增速在10%以上,说明公司增长速度较快。

16。看看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力

美的集团2015-2019年支付的现金占经营活动产生的现金流量净额的比例在3%-60%之间。公司增长潜力大,风险相对较低。

十七。看股利分配、利润或利息支付的现金,了解公司的现金分红

2015年至2019年,美的集团用于分配股利、利润或支付利息的现金占经营活动产生的现金流量净额的比例在20%至70%之间,表明分红的长期可持续性较强。

三。企业评估

1。合理市盈率

美的集团是家电行业数一数二的公司,资产负债率在60%左右,家电行业已经到了成熟阶段,所以给予美的集团20倍的合理市盈率。

2。净利润增长率

(1)净现金比率超过100%

美的集团过去五年的平均净现金比率”。

(2)净利润增长率

“归属于母公司所有者的净利润”2015年为127.07亿元,2019年为242.11亿元(可能略有错位)。

我们分别以127.07和242.11为买入价和卖出价,计算复合增长率。由于计算时间为2015-2019年,中间有4个区间,持有期为4年。

预测券商未来净利润增长率,点击“价值分析”中的“业绩预测”。

看到券商预测的净利润增速为6.16%。综合这两种方法,我们取其中最低的一个作为净利润增长率。

3。合理的市场价值

根据美的集团2019年242.11亿元的自产净利润,我们可以计算出未来三年的净利润如下:242.11*(1+6%)、242.11*(1+6%)*(1+6%)和242.11*(1+6%)*(1+)。

是:美的集团2020年合理市值= 20×256.6亿= 5132亿。

美的集团2021年的公允市值= 20×257.7亿= 5154亿。

美的集团2022年的公允市值= 20×258.76亿= 5175亿。

目前美的集团总市值6554亿,相对高估。

4。好价格

搜索“美的集团”,看到总股本为70.41亿。

好价格= =5175/2/70.41=36.74

四。摘要

1。优势总结

(1)美的集团总资产规模大,总资产增速大,公司成长性好;

(2)美的集团在行业中地位较高;

(3)美的集团净资产收益率(ROE)大于20%,整体投资收益良好;

(4)美的集团净利润现金含量高,公司造血能力强。

2。风险总结

(1)美的集团近两年商誉占比过高,因为收购库卡集团导致未来业绩暴增的风险;

(2)美的集团库存较高,未来业绩存在雷电风险;

(3)美的集团产品竞争力一般,产品销售能力一般;

(4)美的集团成本控制能力差。