本报记者王启文

李宁2021年业绩略超市场预期。

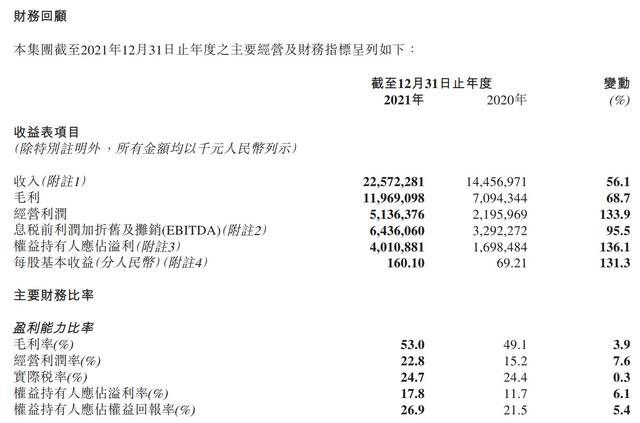

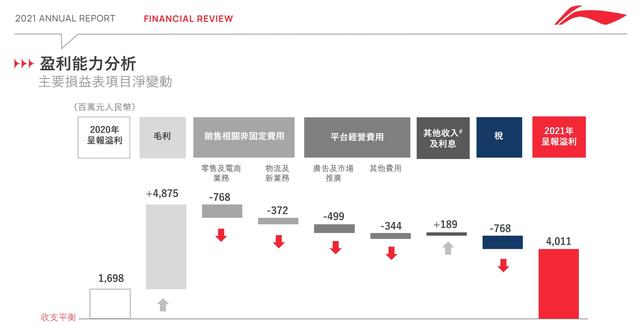

3月18日上午,李宁股份(2331。HK,李宁)发布截至2021年12月31日止年度业绩,营收225.72亿元,同比(与去年同期相比)增长56.1%,超出市场预期的209亿元至211亿元。净利润40.11亿元,同比增长136.1%,高于市场预期的34.65亿元至37亿元。毛利同比增长68.7%至119.69亿元,公司整体毛利率为53.0%,同比上升3.9%。

宁股份有限公司2021年度报告

管理层预计2022年收入将增长近20%

李宁股份有限公司(以下简称“李宁”)联席行政总裁钱伟表示,去年,公司的核心业务发展策略仍以提高效率和在生产成本上升的前提下降低成本率为目标。“我们对2021年的业绩和运营改善的进度感到满意。”李宁首席财务官曾华峰表示,由于毛利率和营业利润率的提升,营收有了很大的提升。

由于收入和毛利的增加,以及销售费用和广告费用的减少,公司的综合利润指标有所改善。曾华峰表示,公司有效控制了与销售相关的浮动成本。此外,公司广告及营销费用较上年增加4.99亿元,占营收比例为1%。

图李宁2021业绩发布会

现金流管理方面,集团期内经营活动产生的现金净额为65.25亿元,同比增长136%。曾华峰表示,这与各种渠道收入大幅增加,加盟商回款大幅提升有关。

李宁公司执行主席兼联席行政总裁李宁指出,体育产业的政策支持以及奥运会和冬奥会带来的红利,为李宁品牌提升影响力提供了契机。2021年,公司将继续深化“单品牌、多品类、多渠道”战略,丰富专业产品体系,优化商业模式。

“展望未来,地缘政治的不确定性和疫情仍不稳定,还有供应链挑战对成本的压力。我们应该谨慎保守。”曾华峰表示,预计公司2022年的营收指导接近20%,净利润率指导接近20%。

对于2022年第一季度的业绩,钱伟表示,线上线下的销售都超出了公司的预期。本月初,国内各地区疫情反复,给公司业务带来一定的不确定性。在抓住线下商机的同时,公司还将加强线上渠道和O2O的布局。此外,目前疫情并未对李宁的供应链造成不利影响。

关注未来的高效商店

“门店效应”成为2021年李宁的关键词。

期内,李宁整体零售额(包括线上线下渠道)录得近60%的增长,整体表现延续2021年前三季的高增长,超出市场预期。

具体来看,除了国际市场,李宁时期的销售点数量有所回升,共计7137个。虽然2019年销售点数量没有回到7550个的水平,但相比2020年增加了204个。

未来,开大店、关小店将成为李宁主要的线下渠道策略。“未来我们不会太在意开多少店,更看重线下门店的高质量扩张。”钱伟说,到期末,单店月均开店效率(efficiency)增长近60%,大店数量超过1200家,月均开店效率约60万元。

钱伟举例说,2021年10月,李宁建成第一家月流水1000万的大店。目前,李宁正在加快“高效店”制度化,覆盖所有直营店,以省区为维度,在各省区建设超高店。在此基础上,公司还会将这一策略复制到批发渠道,提高单店和经销商的盈利能力。

值得注意的是,电商渠道流量增速再创新高,为李宁整体零售流量贡献了近70%的增长。钱伟表示,期内公司继续推行高周转商品销售模式,同时管理线上渠道生态,减少约55%的线上低效门店。

国泰君安研报此前指出,在零售网络扩张、销售单价提升、单店效率提升的支撑下,2022年收入增长有望继续强劲。

对于公司新孵化的产品线“李宁1990”,钱伟表示,目前仍处于优化阶段,今年不会进行大规模的业务拓展,但会在现有门店和线上线下业务推广的基础上,不断完善和提升品牌的核心竞争力。

李宁是中国“体操王子”李宁于1990年创立的专业体育品牌公司。主要经营李宁品牌的专业及休闲运动鞋、服装、装备及配饰,并于2004年6月在香港上市。

多家投资机构给予李宁(2331.HK)“买入”评级。高盛给予李宁(2331.HK)122港元目标价和“买入”评级,并将其列入“确定买入”名单。此前浦银国际研报认为,李宁(2331.HK)2021年业绩确定性较强,有望带动股价回升,预计未来一个月股价上涨10%-20% 空,目标价116.8港元。

截至3月18日,李宁(2331.HK)收盘下跌5.24%,至60.60港元。今年以来,其股价累计下跌29%,市值超过1500亿港元。

责任编辑:冬冬图片编辑:蒋立冬

校对:丁晓