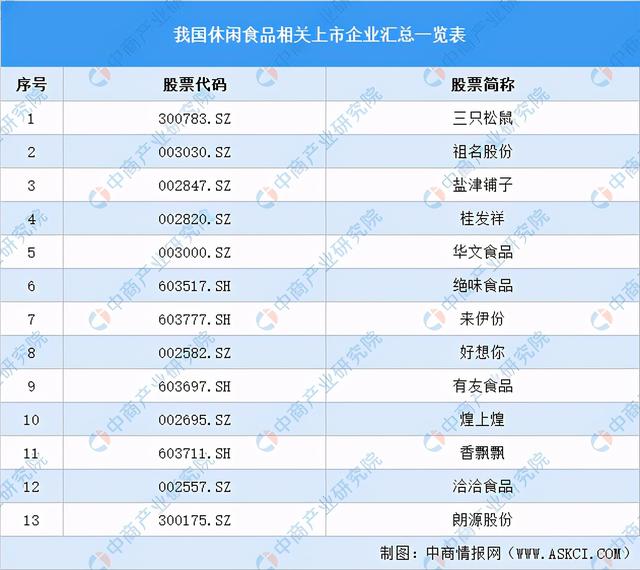

中国商业智能网讯:休闲食品其实是一种快速消费品,是人们在闲暇和休息时间吃的食物。休闲食品正逐渐升级为百姓的日常用品。随着经济的发展和消费水平的提高,消费者对休闲食品的数量和质量要求越来越高。2021年2月,国家市场监督管理总局发布《保健食品备案产品配方及技术要求》,首次将食品形式的凝胶糖果纳入保健食品备案配方。如今,功能软糖等新型保健食品不仅为消费者提供了多场景体验,也为行业未来发展指明了方向。

一、产业链

在我国休闲食品产业链中,上游是食品原料和食品包装材料,中间是各类休闲食品,下游主要分为线上和线上消费渠道,最终到达终端消费者。

来源:中商产业研究院整理

二。上游分析

1。糖

糖主要是白糖、红糖、冰糖。这三种糖的主要成分是蔗糖。2020 -2021年作物生产旺季还将持续一段时间。短期来看,消费总体处于淡季,国内市场供应总体宽松。不过,由于国际油价和糖价的上涨,预计国内糖价将小幅上涨。目前国内糖市处于消费淡季,但随着春节后加工行业复工加快,价格略有上涨。2月份,国内糖价平均为每吨5253元,环比上涨1.1%。同比下降8.7%。

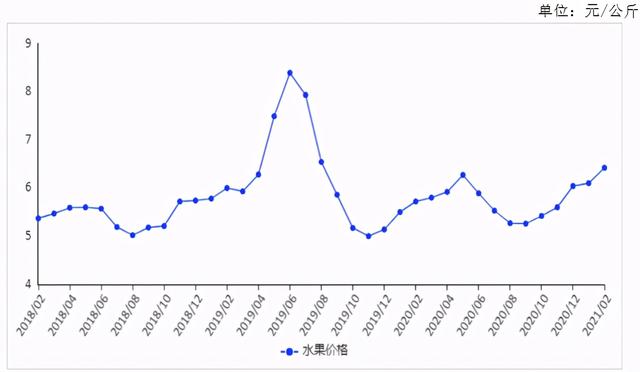

2。水果

水果是指肉质可食的植物果实,具有甜味和酸味,可作为休闲食品的主要原料。在节日消费的带动下,加上前期天气寒冷,对柑橘、香蕉等南方水果供应造成一定影响,水果价格持续上涨。2月份,农业农村部监测的6种水果平均批发价格为每公斤6.42元,环比上涨5.2%。其中,菠萝环比下降1.2%,巨峰葡萄、香蕉、富士苹果、鸭梨、西瓜分别环比上涨10.5%、9.1%、5.5%、4.1%、2.7%。同比上涨12.2%,其中巨峰葡萄和香蕉分别下跌7.1%和3.6%,鸭梨、菠萝、西瓜和富士苹果分别上涨59.5%、29.2%、20.8%和6.1%。2月份,柑橘类水果全国平均批发价格为每公斤6.38元,环比上涨4.2%,同比下降7.4%。

3。面粉

面粉是一种由小麦磨成的粉末。根据面粉中蛋白质的含量,可分为高筋面粉、中筋面粉、低筋面粉和无筋面粉。面粉也是休闲食品和烘焙食品中最重要的成分之一。数据显示,2018年,由于统计口径的变化,我国面粉产量发生了明显变化。此外,国内人口增速放缓、人口老龄化、消费结构升级,从各方面减缓了对小麦制粉的需求。近年来,中国的面粉产量呈稳定趋势,但零售价格一直在上涨。中商产业研究院预测,2021年,我国面粉产量将达到8194.8万吨,零售价格有望达到每公斤6.57元。

资料来源:国家统计局、中商产业研究院。

三。中游分析

1。市场规模

随着人均可支配收入的增长和消费观念的转变,健康、安全、方便、快捷的休闲食品受到青睐,休闲食品行业方兴未艾。据统计,2016年至2020年,中国休闲食品行业市场规模从8224亿元增长至12984亿元,年复合增长率为12.09%。中商产业研究院预测,2021年中国休闲食品行业市场规模将达到14015亿元。

资料来源:Frost&Sullivan,中商产业研究院。

在中国的休闲食品行业,不同类型的产品有不同的发展速度。2020年,蜜饯是中国休闲食品市场最大的产品,其次是面包和蛋糕,零售额分别为4148亿元和2663亿元。其中,卤制品增速保持最快。预计到2021年,中国休闲卤产品零售市场规模将超过1300亿元。

来源:中商产业研究院整理

2。市场份额

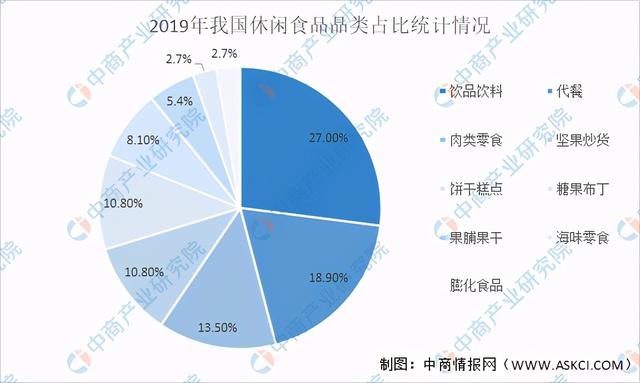

目前,按照国民经济统计分类标准,休闲食品不在国家统计分类的范畴内,没有严格的统计数据来表述行业情况。数据显示,2019年,饮料类产品在中国休闲食品品类中占比最大,占比27%。依次为代餐产品、肉类零食产品、坚果炒货产品,占比分别为18.9%、13.5%、10.8%。

来源:中商产业研究院整理

3。企业分析

糖果蜜饯、饼干、膨化食品发展较早。外资品牌在上世纪90年代凭借大单品战略的外资企业获得了优势。在流量集中的媒体背景下,消费者培育期短,迅速攻城略地,获得大部分市场份额。格局易守难攻,未来集中度在小部分空持续提升。

烧饼、坚果、炒货、休闲卤品,作为本土化的品类,只是在新时代才开始或本土化。随着移动互联网的发展,流量逐渐碎片化,产品品类范围越来越广,培养消费者需要更高的成本和时间。目前还处于在顶部跑马圈地的阶段,市场分散,未来集中度较大空。

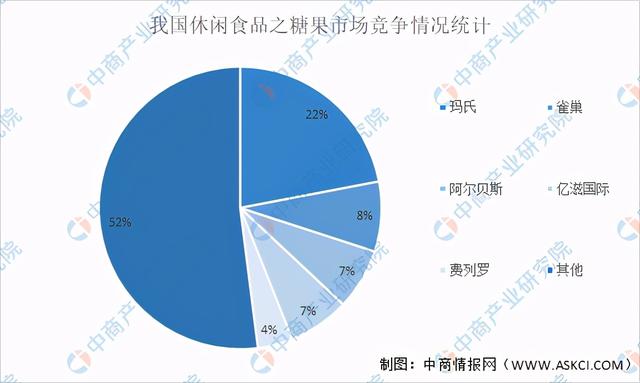

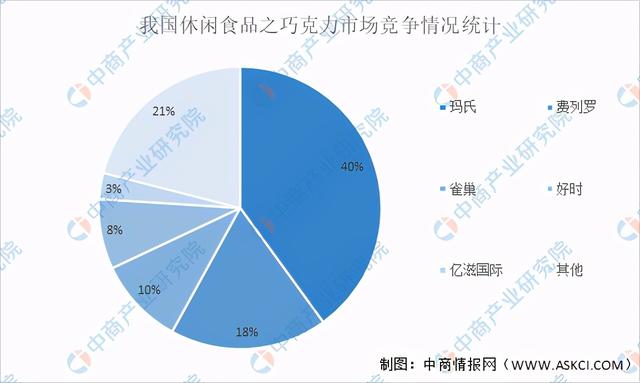

(1)塘桥蜜饯市场集中,国际糖果巨头占据半壁江山。中国蜜饯行业市场规模1636亿元,其中玛氏在糖果和巧克力细分品类中排名第一,占比22%,远高于行业第二名。

来源:中商产业研究院整理

来源:中商产业研究院整理

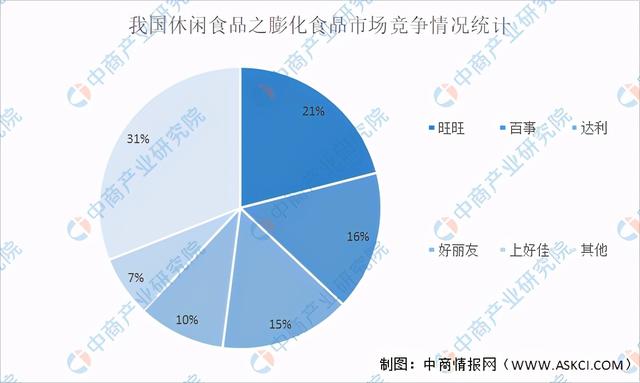

(2)膨化食品市场集中,布局早的会占得先机。膨化食品市场规模达854亿,行业集中度高,形成进入壁垒。旺旺主要生产米果产品,百事可乐的施乐薯片在国内薯片市场排名第一。

来源:中商产业研究院整理

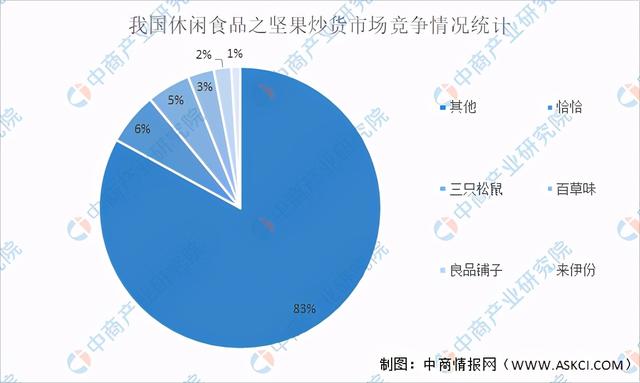

(3)坚果炒货市场分散,外源树坚果正在取代本地传统炒货。中国传统坚果炒货发展早,规模大但品牌低。前期以种子坚果为主,代表企业为洽洽。因为树坚果本身具有健康属性,随着保鲜技术等生产技术的提高,以及产品同质化程度的提高,进入门槛的降低,坚果的份额有所增加。其中,互联网品牌三只松鼠凭借优势的树坚果品类为消费者所熟知。

来源:中商产业研究院整理

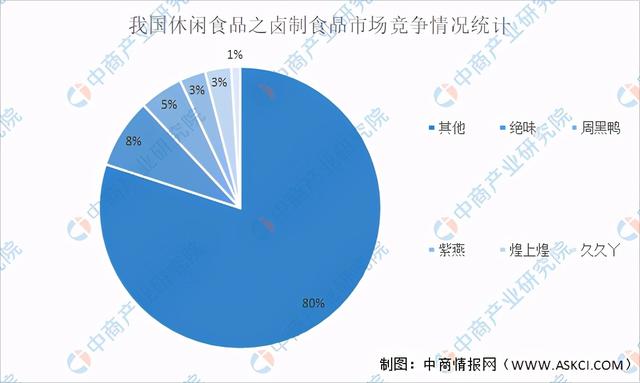

(4)休闲卤制食品市场分散,本土企业在饮食文化和供应链的壁垒下占绝对优势。休闲卤产品是一个本土化特征很强的品类。中国传统美食的“辣”文化源远流长。随着川菜全国化带动的麻辣烫的流行,传统卤店的品牌化、休闲化属性增强,当地供应链、文化的壁垒使得外地企业难以进入。其中,绝味食品以全市冷链日配送、近万线下直营+加盟店规模优势位居第一。

来源:中商产业研究院整理

4。重点企业分析

来源:中商产业研究院整理

四。下游分析

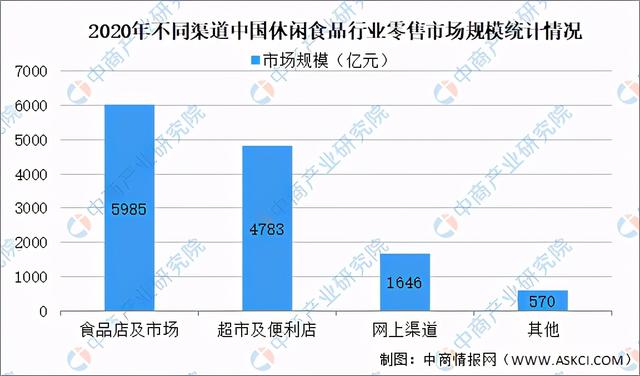

1。不同渠道的比例

随着消费升级步伐的加快和新零售渠道的快速崛起,休闲食品行业正处于发展的快车道,呈现出“行业增长快、需求面广、产品品类多”的特点,这使得休闲食品行业仍然没有明确统一的市场数据,线上线下协同发展的新零售是大势所趋。2020年,中国休闲食品的消费渠道中,杂货店和菜场仍然占据中国休闲食品零售市场的最大份额,其次是超市和便利店。

来源:中商产业研究院整理

2。电子商务平台

休闲食品作为居民日常消费品之一,随着网络消费市场的兴起,经历了从传统销售渠道到现代销售渠道的转变。随着中国休闲食品电商渠道的渗透率越来越高,中国休闲食品电商市场的销售额也在不断增加。2019年,中国休闲食品电商销售额达766.7亿元。2020年,中国休闲食品电商销售额预计达到964亿元,预计较2019年增长25.7%。中国商业产业研究院预测,2021年,中国休闲食品在电商平台上的销售额将达到1095.6亿元。

来源:中商产业研究院整理

3。消费者结构

休闲食品的消费人群逐渐扩大到更多人群,市场进一步细分。年轻时尚的青年群体将成为休闲食品消费的主流。在这个消费群体中,28-38岁的消费者休闲食品消费比例最高,是“品牌理念”孕育出来的消费群体,也是目前社会上最忙碌的一个。

资料来源:尼尔森,中国商业研究所。

4。“双十一”热门品牌

从双十一当天热门品类之一的休闲食品行业来看,三只松鼠、百草味、良品铺子的销售额位列前三。排名前20的品牌包括洽洽、来伊份、华味亨、周黑鸭、王小路、卧龙、旺旺、施乐、Miss You、卫龙、可必克、吃货、喜之郎、绝艺、陶艺、甘源、藤桥。

数据来源:星图数据,中商产业研究院整理。

更多信息请参考中商产业研究院发布的《中国休闲食品行业市场前景与机会研究报告》。同时,中商研究院还提供产业大数据、产业信息、产业研究报告、产业规划、园区规划、十四五规划、产业招商等服务。