在实际操作中,我们有一个非常灵活的操作,叫做智能定投。

智力是什么意思?简单来说,就是在定投的过程中,强调低位多投,高位少投的技巧,自动计算每次应该投多少,而不是像普通定投一样,一直投相同的金额。

但是怎么设置“多投”和“少投”呢?智能定投的关键就在这里!他会根据市场最近的涨跌情况,准确的计算出一个增仓或者减仓的结果,帮助我们尽可能的把投资成本降到最低。

比如智能定投常用的极差移动平均线法,就是这么做的。

使用区间移动平均线方法的智能定投需要投资者设定两件事——第一是选择移动平均线。智能定投是根据指数与均线的偏离度来确定每笔定投的扣款金额。比如老王投资的基金是以沪深300为基准的,也就是说这只基金的走势可能更适合沪深300,所以我们可以据此来选择基线,选项一般有180日均线、250日均线、500日均线,参考近期180/250/500日指数的一个平均水平点。你需要考虑到目标投资期限的长短和实际情况。

一般来说,如果近期市场波动较大,对于定投时间较短的投资者,建议选择180日均线;固定投资期限为中期的投资者可以选择250日均线增加投资稳定性,长期投资者可以选择500日均线获得更高的长期收益。

选了均线之后,接下来就是选级差了。差别化是指智能定投在定投基准金额的基础上增加或减少的投资比例。比如我们以180日均线为基准,差价30%,每个月投资1000元。那么如果扣款前一天上证综指收盘价低于180日均线,但幅度小于5%,则扣款日定投扣款金额放大30%,即投资1000*1.3=1300元。如果下跌幅度在5%-10%之间,定投扣款会再放大30%,达到原来定投扣款的1.6倍……最多可以放大到基准扣款金额的2.8倍,即当大盘低于均线40%以上时,之后不再放大。

相反,如果大盘上涨,当上涨幅度超过移动平均线0-15%时,定投扣款减少30%至0.7倍;上涨幅度在15%-50%时,减少30%至0.4倍;上涨幅度在50%-100%时,减少30%至0.1倍。

明白吗?市场越好,投入越少,收获越多。如果你发现自己设置的智能定投基金自动停止定投,那么恭喜你,大牛市来了。

无论智能定投听起来多么合理,其实我们的计算结果并不如此。

以沪深300指数为标准做个实验!假设以卜式沪深300(050002)为投资对象进行普通定投,每月定投的基准为1000元,智能定投的标准如下:根据沪深300指数最近五年的当前位置,选择相应的投资金额(投资金额范围为500元-1500元),比如2010年10月21日开始定投,2005年10月21日至2010年10月21日,最高点和最低点都在区间内(最高点5877.2,最低点856.63),当天上证指数的点位为3374.7。涨的越多,我们投的越少;我们越往下走,扔得越多。

先以2010年10月21日为定投起点,分为1年定投、2年定投、3年定投...7年定投,我们假设已经定投7年了。你猜,智能定投有什么优势?

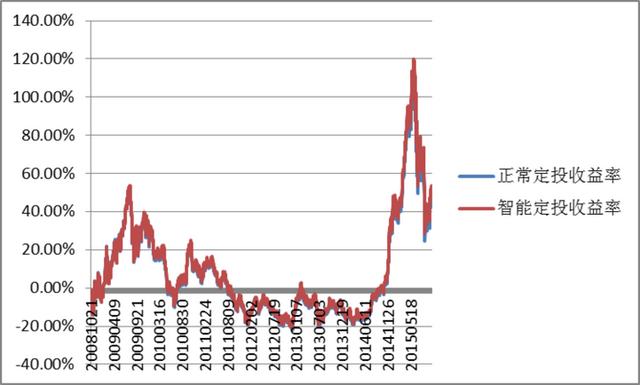

其实也不多。我们来看一下图1,图中清晰的显示了智能定投的收益率确实略高于正常定投,但基本可以忽略不计。

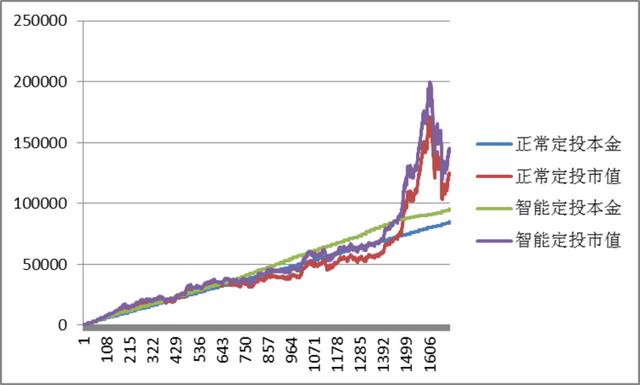

为什么会这样?因为中国市场的特殊性。让我们再看一下图2。虽然智能定投后基金市值比普通定投大很多,但智能定投的本金也比普通定投高——中国是一个短熊长牛的市场,我们平均每4-5年才会遇到一次大牛市,大牛市的持续时间平均也就一年,一年之内就会回落。比如一年内,基金震荡,增仓数量远大于减仓数量,定投。

当然,我不是说智能定投不好。短期内可以帮你提高收益率,尤其是牛市的时候,但是要看你对基金和市场的了解,才能真正帮你提高收益率。