根据严观报道网发布的《中国孕妇装市场现状深入研究及投资前景分析报告(2022-2029)》,孕妇装主要是指女性在怀孕期间穿的衣服,选择时应以不妨碍胎儿发育为前提,以宽大舒适、透气性好、吸汗性强、防暑、保暖、穿脱方便为原则,以棉质质地为首选,注重实用性,兼顾哺乳。根据款式,孕妇服装可分为上衣、裤子和裙子。按用途可分为家用休闲孕妇装、功能性孕妇装(如防辐射孕妇装)、孕妇内衣、孕妇职业装、孕妇连衣裙。

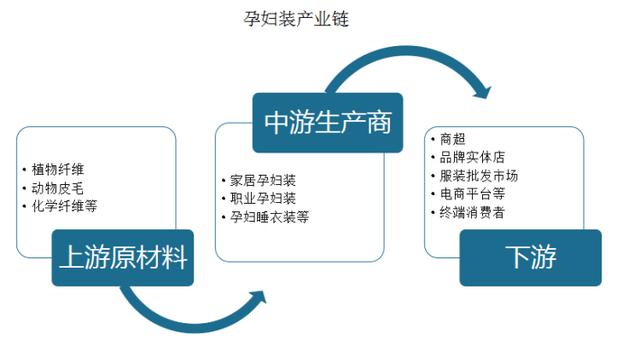

孕妇装的上游是材料供应商,主要供应植物纤维、动物毛皮、化纤等面料。Midstream是一家制造商,产品包括家用孕妇装、专业孕妇装和孕妇睡衣。下游是销售渠道,包括品牌实体店、电器商品平台等。,最终是终端消费者。

来源:对世界的观察、研究和整理

1。孕妇装市场:在母婴用品行业快速发展的带动下,市场持续发展

孕妇装属于母婴行业。受出生率变化、消费水平升级、移动互联网兴起等因素影响,我国母婴用品市场规模不断扩大。尤其是2021年以来,随着全面放开三孩政策,中国母婴用品行业迎来了快速发展期,产品日益丰富,销售渠道不断拓展,线上线下不断延伸。数据显示,2020年,中国母婴市场规模将从2017年的2.59万亿元增长至3.58万亿元,年复合增长率为11.4%。2021年,中国母婴行业市场规模将达到4.03万亿元。

来源:观察和研究世界。

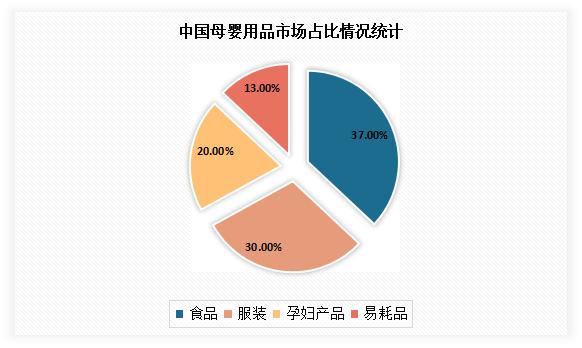

得益于母婴用品行业的发展和消费升级,我国母婴用品的种类逐渐丰富,包括食品、耗材、服装、孕妇用品等。目前婴幼儿食品占比最大,达到37%,其次是婴幼儿服装和孕妇用品,分别占30%和20%。

来源:观察和研究世界。

在上述背景下,并且随着职业女性的比例越来越高,大部分准妈妈在身体允许的情况下都会坚持劳动,孕期和产后对职业服装和户外服装的需求很大。相关数据显示,目前中国女性就业率最高,为70%。女企业家人数达到2900万。在发达国家,男性平均就业率为83%,而女性仅为64%。同时,大量“80后”、“90后”准妈妈的职业孕产观念强烈,中国孕妇装市场不断发展。

预计随着政策的利好和母婴用品行业的快速发展,在“科学孕育”的催化下,人们对孕育的专业观念与日俱增,孕妈妈对母婴用品的要求也越来越高,中国孕妇装市场也将迎来新的发展机遇。预计到2022年,中国孕妇装市场规模将达到385亿元。同时,随着我国社会经济的发展和人均可支配收入的不断提高,人们对孕妇装消费的品牌意识已经逐步建立,未来品牌价值将更加凸显。

来源:观察和研究世界。

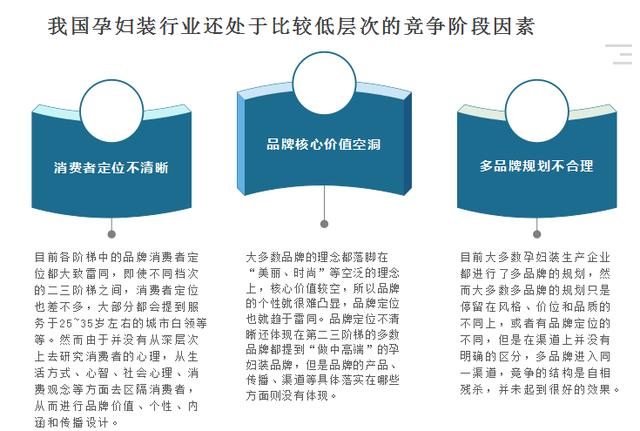

但从目前的情况来看,我国孕妇装行业还处于比较低层次的竞争阶段,还没有真正的品牌竞争。比如中高端市场,目前竞争主要是产品、设计、款式、价格,而中端市场主要是渠道竞争,所以目前没有真正的品牌竞争。

资料来源:观察、研究、世界安排

2。三孩政策带来发展机遇,但市场增长有限

2021年5月31日,中共中央政治局召开会议,审议《关于优化生育政策促进人口长期均衡发展的决定》,进一步优化生育政策,落实一对夫妇可生育三个子女政策及配套措施。

据了解,自2016年我国正式实施“全面二孩”政策以来,我国二胎出生比例逐渐上升,这也刺激了包括孕妇服装在内的母婴用品行业的市场需求。以2017-2018年为例,我国出生人口分别为1723万人和1746万人,其中2018年二孩出生人数明显高于2017年。2018年,二孩占全部出生人口的比例达到51.2%,达到894万人。可见,“三孩政策”给包括孕妇服装在内的母婴用品行业带来了巨大的发展机遇。

然而,从韩国和中国台湾省的经验来看,市场增长有限。以与mainland China文化和发展道路相似的南韩和中国台湾省为例。数据显示,2020年,韩国第一胎新生儿将占全部新生儿的56.6%,第二胎新生儿将占35.1%,第三胎及以上新生儿仅占8.3%。2020年,三胞胎将占台湾省所有新生儿的9%,而四胞胎及以上将只占所有新生儿的3%。

3。挖掘下沉市场有望成为包括孕妇装在内的母婴市场消费新增长点

相关数据显示,低线城市普遍育儿和住房成本较低,生育意愿明显强于一线城市。据相关数据显示,2016-2019年期间,中国新增人口80%来自二三四线及以下城市,可见下沉市场可挖掘空之广。

同时,随着二三四线及以下城市消费者收入的增长,高端人才的下沉等因素,低线城市的消费理念逐渐与一线城市看齐,品牌意识不断加强,有望成为母婴赛道未来的蓝海市场。相关数据显示,2019-2020年5月,C/D城镇(县级市、县政府和城镇)快消品销售额占比38.1%,同比增长6.2pct,显示出较低线市场的消费潜力正在逐步释放。