编辑导语:如何规划一款信贷产品?首先,你需要明确产品的战略发展方向,做好战略规划;此外,你还需要做好用户定位和销售模式的安排。在这篇文章中,作者总结了一套信贷产品的规划方法论,让我们来看看。

经过10年的发展,消费信贷产品已经成为推动中国经济增长的主要力量。一般来说,消费金融就是提供线上线下消费贷款的金融服务。

信贷产品种类繁多。传统的信贷产品有信用卡、车贷、按揭贷款,还有新型的信贷,包括互联网上流行的现金贷、商品分期,比如大家熟悉的蚂蚁贷和花呗,JD.COM的金条、白条,苏宁的任性贷、随意付。这些产品满足了亿万客户的高级消费需求。

中国很多小微企业很难获得贷款。在国家的大力支持下,小微企业信贷成为新的增量市场。

在金融去杠杆的大背景下,消费信贷产品也面临着各种合规和整改需求,但借钱毕竟是人类活动的核心需求,毕竟互联网的最终变现模式是金融。

在中国经济不断增长的大背景下,新的信贷产品会不断产生。我们今天讨论的是如何系统地规划一款信贷产品。

一、战略方向任何产品规划的第一步都是要有明确的战略方向,信贷产品也应该如此。在评估策略之前,我们应该考虑几件事。

1)公司内部资源

一是查看公司内部资源,如风险、运营、技术等,是否有相应的人才,是否有熟悉的流量合作平台和自有流量平台,尤其是风险经验和水平,这是决定信贷产品是否盈利的关键。

能否找到有效的催收团队,是否有全流程的信用体系支撑业务的快速发展。

2)外部竞争环境

包括现在的经济环境是向上还是向下,比如疫情爆发期间,国内很多信贷产品的逾期率大幅上升。

监管情况如何?比如目前的个人征信监管政策是持牌放贷机构倾向于小额贷款,回笼资金,银行有资格放贷。

以及监管要求、区域限制、利率指导和竞争产品。

二、销售模式1)自营

自营模式主要依靠自己的消费场景和自己的渠道销售信贷产品,比如银行的线下网店,自己的app渠道,自己的互联网流量平台的渠道,自己的广告。

2)分发模式

经销模式以自有经销商为主。这种信贷产品适合大额现金贷、房贷、车贷。分销商拥有庞大的线下服务团队来接触客户。

之前工哥在一家汽车金融公司工作,线下团队3000多人,分支机构四五家。他在祖国西藏和新疆设立了分部。汽车金融的巅峰岁月,风光无限。

三、抵押or信用在设计信贷产品时,要注意是否有抵押。对于抵押产品,贷款人只需要抵押借款人的资产(如房产、汽车等实物以控制产权)。

纯信贷产品是指不需要借款人的资产抵押,就可以根据借款人的信用发放贷款。

在个人信贷产品中,大部分是纯信贷产品,车贷、房贷等大额贷款需要抵押汽车或房产。

四、客群定位礼貌定位可以按地区,也可以按客户画像。

国内个人信贷客户很大一部分来自于过去使用信用卡形成信贷习惯的客户。随着互联网贷款的日益便捷,以及90后、00后提前消费的习惯,他们也成为信贷产品的主要用户。

小微企业的客户大部分是按照行业来分类的,比如汽车行业,服装行业,还有现在热门的科技板块。

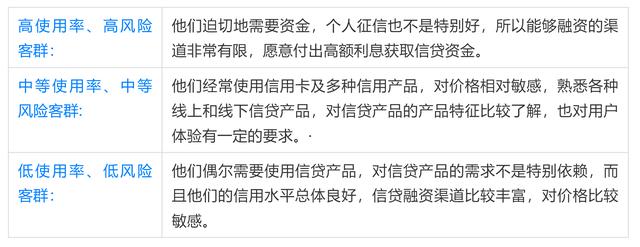

信贷产品的客户群通常根据风险水平进行分类:

对市场上相对成功和失败的产品进行透彻的了解,有助于在新产品的规划上检查差距,在做竞品分析时,了解竞品是必要的。

比如我们需要了解竞品的产品要素,业务流程,以及对方的界面体验,对方的信用规模,目标客户与我们的差异。

竞品是否有独特的产品优势,比如流量优势,资金成本优势,或者大量的线下网点。

如果你有条件了解竞品的风控水平,这是在当前激烈的信贷竞争环境下获取利润的前提,当然还有对方的操作水平。

六、产品定价产品定价是客户最关心的产品要素,也是产品规划过程中最关键的因素。网贷给客户的定价不能超过36%,一般是按日利率乘以365或360计算。

2020年,新规要求地方消费金融公司、银行等金融机构将个人贷款利率全面控制在24%以内。部分地区监管要求2022年6月底前清理利率过高的存量贷款。

风险定价(Risk pricing)是一种通过向低风险客户提供较低的价格,并选择性地向其他客户提高价格,使风险和回报相匹配的定价方法。

通常,定价越低,吸引的顾客质量越好。在定价方面,信贷产品可以采用差别定价的方式进行定价。例如,质量较高、风险较低的客户价格最低,风险中等的客户价格居中,风险高的客户价格较高。

以前利率水平没有管制的时候,定价还有很多操作空,现在新产品空定价不详细了。

逾期罚息的定价目前大部分产品在逾期后都有2-3天的宽限期。宽限期可以计息,也可以不计息,但超过宽限期必须计算利息。

罚息的计算方法可分为以下两种:

第一,逾期罚息利率比贷款利率高50%。

第二,逾期罚息是内部约定的固定日利率。

第三,复利计算罚息,利息按日支付。

一般产品设计的违约利率水平为贷款利率水平的30%-50%附加。

七、产品测算产品衡量主要是对运营成本、风险成本、流量成本进行初步评估,以确定产品是否盈利。

年化收益率=定价-渠道利润分成-风险成本-运营成本-资金成本。

产品预估主要是根据历史业绩来推导收入成本,预估每张欠条通过其全生命周期会给我们带来的利润。

需要注意的是,在看坏账水平时,需要遵循风险收益原则即消费信贷的目标不仅要减少坏账,还要在利润最大化的前提下尽量避免损失或坏账风险。不提及相应的利润水平,讨论风险水平是没有意义的。

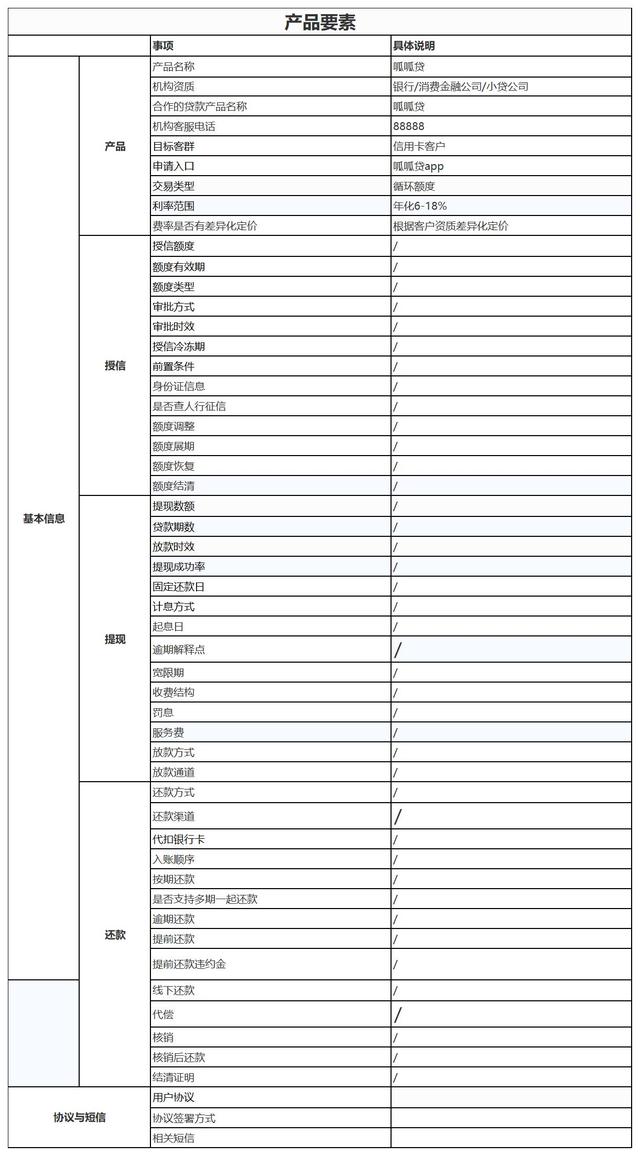

最后,形成产品元素列表:

其实产品才是整个产品规划的核心,这些因素值得单独列出来,结构化展示。

在方法论阶段,我们只需要知道有这么多元素,在实践阶段,我们可以遍历每个选项来决定我们满足自己的产品元素。

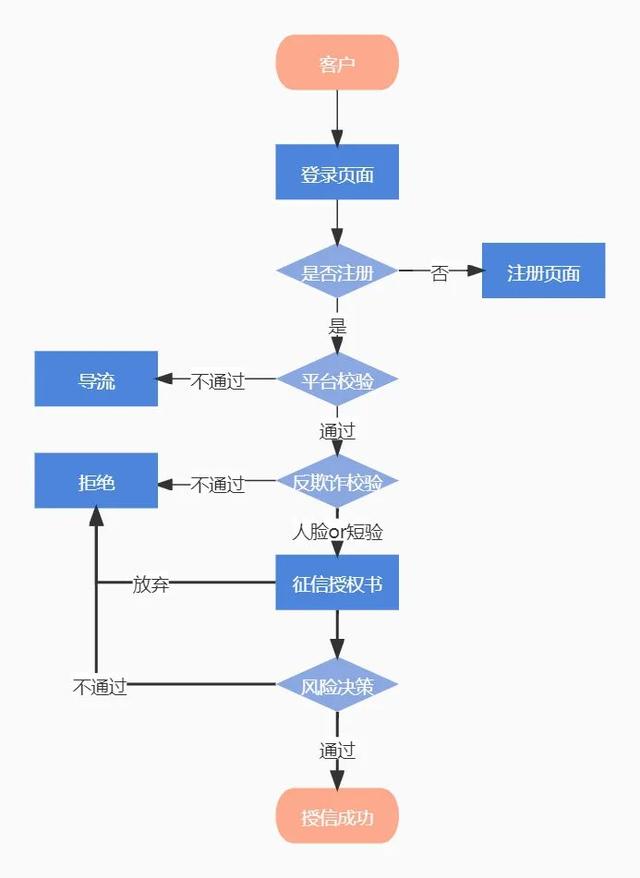

九、业务流程设计1)信用流量

2)信用流量

通常信贷产品的主要流程包括授信、信用证、还款等流程,每个流程都需要根据实际的业务场景和风险控制需求进行变更,但这并不重要。核心是在用户体验、风险控制和合规报告之间取得平衡。

过于简单化的用户体验,比如通过手机号借钱,让用户觉得很棒,其实是不合规的。常见子流程:

功能设计、设计、应用端、后台管理功能、账务处理等环节,这些都会体现在后续会议的产品设计中。

一般现金贷产品的贷款期限在3-12个月不等,所以产品计算期也在3-12个月不等。在这个过程中,需要持续监控贷中和贷后数据,完善风控模型。

在这个过程中,需要控制贷款流量入口。计算的好处是可以随时调整定价、系统和风险模型,避免在不了解客户的情况下突然放量和巨大的贷后风险。

信贷成功的关键在于盈利模式可控,尤其是风险水平可控。所以在产品测试阶段,需要准确测试每月的投入,利用上表可以推断出年份的变化。

Vintage是指根据账面月份(MOB)的长短进行同步比较,从而了解同一产品在不同时期的资产质量。

在表中,MOB代表月账面(Mob),例如,它指的是资产借出的月份。

MOB的最大值取决于信贷产品的期限。如果是12期产品,那么资产的生命周期是12期,最大MOB是MOB12。

比如2021年11月27日的借款单,11月的MOB0,2021年12月的MOB1等等。

在测试过程中,我们还需要思考一些问题,如:

信贷产品和其他产品一样,也需要建立一套完善的业绩指标体系,做好产品设计阶段的工作,并做好日常数据分析,将分析结果用于日常业务。

常见的信贷产品指数系统包括:

在每个指标下,还可以按照年、月、日、风险等级、渠道、出资人、首笔贷款等维度进一步细分。

除了运营数据,包括收入和支出,以及风险指标数据,指标分解粒度应该能够反映当前的业务情况和发现问题。

十三、最后当一家公司决定迅速扩大现有业务或扩展到一个新的、缺乏经验和肤浅的业务领域时,其规划往往很差。

当金融机构在未知领域开展业务时,很难看出它们能否盈利,当然,除非找到业内有经验的风险人员。

同时,在合理规划的前提下,对产品进行测试,以发现业务的真实风险。

事实上,信用失败的案例很多,很多新产品在推出后几个月内就宣告死亡。大部分原因是风险成本不可控,但为了业绩,贷款给了没有还款能力的人。

在汽车金融行业,为了迅速扩大贷款规模,往往是在车辆价值上修修补补。最后客户获得的贷款金额远大于实际首付比例,坏账成本也在上升。前几年倒闭的金融公司都要靠扩大规模来维持不爆发的风险。

这个时候,有经验丰富的风险和运营专家坐镇就显得尤为重要。最后,判断信贷产品策划成功与否的关键是看产品的盈利能力和用户规模。

#专栏作家#

王子,微信微信官方账号:谈产品,人人都是产品经理专栏作家。

本文由人人作为产品经理原创发布,未经允许禁止转载。

图片来自Unsplash,基于CC0协议。