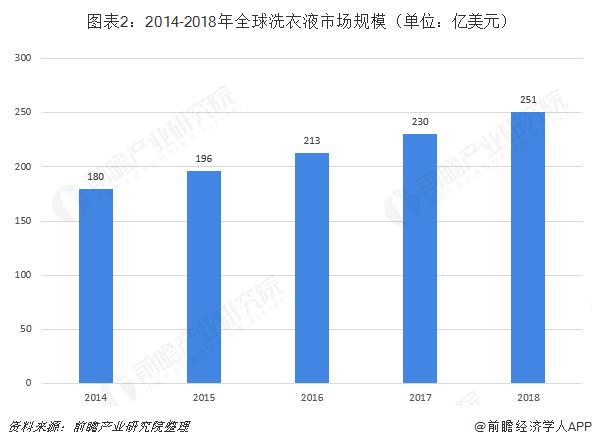

液体洗涤剂以其配方灵活、溶解迅速、制造工艺简单、设备投资少、复合可持续发展战略、使用方便、环保等优点越来越受到人们的关注。液体洗涤剂发展迅速。2018年,全球洗衣液市场规模达到251亿美元。

行业进入门槛低

目前洗衣液行业的上游主要由各种化工原料组成,加工成洗衣液母料,再通过简单的程序包装成成品,最后进入各大超市和小卖部,到达消费者手中。值得注意的是,洗衣液母料中暗藏商机。

整体来看,洗衣液行业的进入门槛较低。据了解,洗衣液虽然配方复杂,但容易获得,不足以成为行业的准入门槛。此外,洗衣液的机器设备成本低,操作简单,这意味着潜在进入者在初始阶段不需要投入太多。

2018年国际市场规模达到251亿元

从洗衣液的全球发展来看,洗衣皂是第一代洗衣液,洗衣粉是第二代洗衣液,洗衣液是上世纪80年代才出现的新一代织物洗涤产品,是第三代洗衣液。就洗衣液的全球市场规模而言,据前瞻产业研究院测算,洗衣液约占全球洗衣液的20%。根据洗涤剂和洗衣液的全球市场规模,2018年行业市场规模达到251亿元。

国内洗衣液市场规模稳步增长

中国的洗衣液革命爆发于2008年底。在此之前,虽然市场上销售的洗衣液种类繁多,但由于价格高昂,消费者的传统洗衣习惯无法迅速从洗衣粉转变为洗衣液,所以洗衣液的市场无法做强做大。直到2009年,洗涤市场发生了很大的变化,洗衣液的销售收入迅速上升。

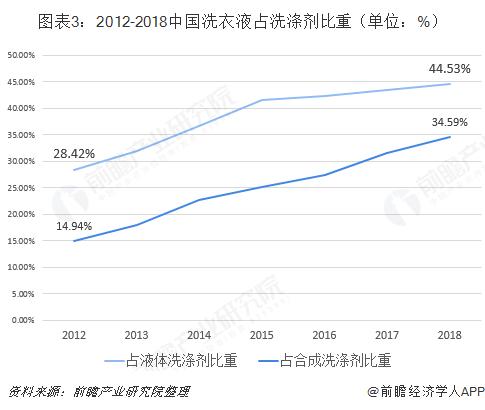

近年来,洗衣液在中国的地位迅速提高。2012年,我国洗衣液仅占液体洗涤剂的28.42%,仅占合成洗涤剂的14.94%。2018年占比迅速提升至44.53%,占合成洗涤剂的34.59%。

国家统计局数据显示,2017年,我国洗衣液行业实现销售收入514.4亿元,同比下降1.29%。2018年,根据前瞻预测,行业市场规模将小幅上升至530亿元左右。

复杂的原料配方

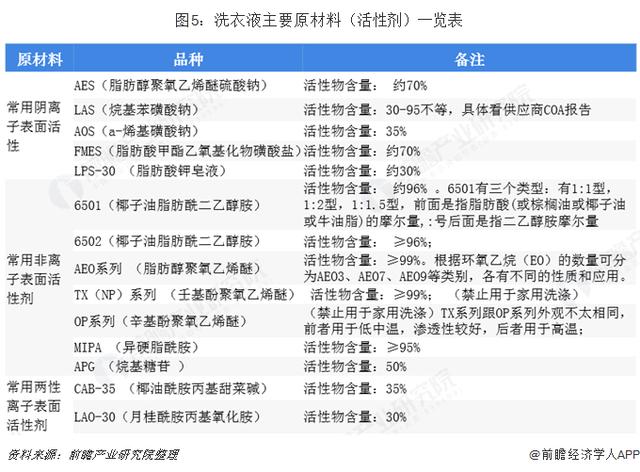

目前洗衣液行业原料涉及的化工原料较多,根据用途不同有相应的添加剂,所以配方比较复杂。据了解,洗衣液的主要原料之一是活性剂,如阴离子表面活性剂、非离子表面活性剂、两性离子表面活性剂等。

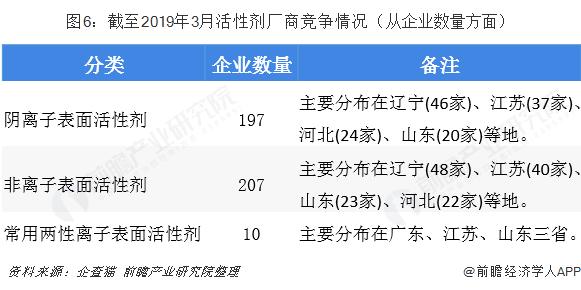

据企猫数据统计,目前,主动代理行业参与者较少。截至2019年3月,阴离子表面活性剂企业197家,非离子表面活性剂企业207家,两性离子表面活性剂企业10家。从分布来看,这些企业分布在辽宁、江苏、河北、山东、广东等省份。

洗衣液的原料除了活性剂,还有溶剂、防腐剂、螯合剂、酶制剂等。

隐藏的蓝海——洗衣粉母粒市场

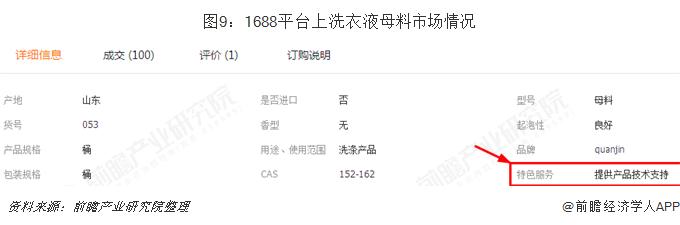

经过加工,这些原料已被制成洗衣液母料。据统计,目前1688上的洗衣液母料批发价为每公斤6-10元。而一公斤的洗衣液母料可以掺入20-40公斤的洗衣液。厂家购买母粒后,只需简单加工包装即可制成成品洗衣液,其售价可提高数倍。虽然目前洗衣液行业市场竞争激烈,但可观的利润率和较低的进入门槛吸引了众多潜在竞争者在本地市场攻城略地,由此诞生了洗衣液母料市场。

据研究员观察,在阿里巴巴的批发平台1688上,商家不仅可以提供洗衣液母料,还可以为后续生产洗衣液提供产品技术支持。可见,洗衣液母料的市场已经形成气候。同时,该研究员还观察到,目前1688平台上提供洗衣液母料的商家并不多,与拥有众多洗衣液成品的竞争对手相比,这是一片不为大众所知的蓝海。

一块红海成品洗衣液

——竞技水平

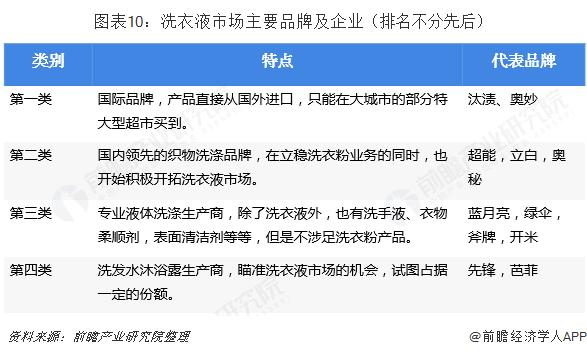

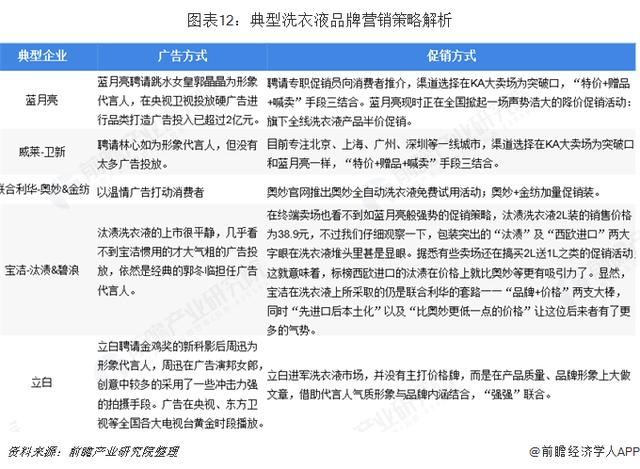

目前,中国洗衣液行业的参与者主要包括四大类:国际品牌、国内领先的织物洗涤品牌、专业的液体洗涤厂商和洗发水沐浴露厂商。每个参与者的业务特征和代表品牌如下表所示:

——竞争格局

最新统计数据显示,2019年洗衣液行业前十企业分别是蓝月亮、联合利华、沃尔维斯、汰渍、超能、清华、立白、碧浪、妈妈首选、浪奇。其中,未来(广州)日用品有限公司拥有三个品牌,宝洁(中国)有限公司拥有两个品牌。

近年来,许多企业,如蓝月亮、蔚来、汰渍、碧浪、立白等。,发展势头良好,其营销策略功不可没。

-区域竞争

从品牌的区域分布来看,洗涤用品品牌的消费存在明显的区域差异,同一品牌在不同城市的使用率差距非常突出。对于洗衣粉品牌来说,上海和武汉的Omo使用率明显高于其他城市,而碧浪在北京和沈阳的优势更大,沈阳的巧手和Xi安的汰渍表现好于其他城市。洗衣皂,上海雕牌使用率明显低于其他城市。上海更喜欢粉丝品牌和实体品牌。此外,中国在Xi安和沈阳三维有很强的地理优势。对于洗洁精,最明显的就是北京消费者对金鱼情有独钟,这与其他城市对雕卡的青睐明显不同。此外,Xi安的雕牌和武汉的一朵花也有很强的地域优势。

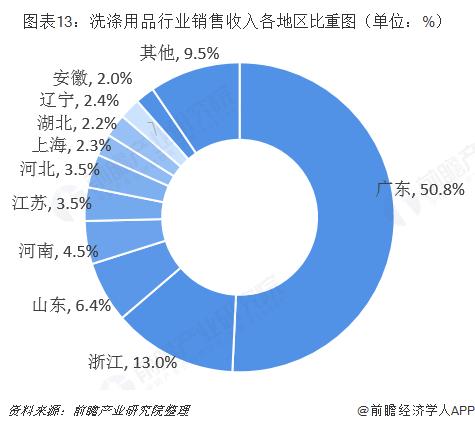

从产品市场的区域分布来看,中国洗涤剂行业的产品销售市场主要集中在华东和华南地区,其中广东省的份额最大,占50.8%。

以上数据来源参考前瞻产业研究院发布的《中国洗衣液行业市场需求及投资战略规划分析报告》。

更多深度行业分析、市场数据、深度问答,尽在【前瞻经济学家APP】。还可以和500+经济学家/资深行业研究员互动。10000+的研究报告可以免费下载阅读。