大部分玩家都会面临同样的命运:要么被整合,要么被清除。

来源|连云智库(ID: TUC Media),作者|连云研究院田镛,编辑|小L

1、2021中国跨境电商物流30强解读中国跨境电商物流市场随着中国跨境电商业态的蓬勃发展而持续增长,在跨境电商物流的所有产品线中都涌现出了许多欣欣向荣的企业。

但一直以来,我们也必须承认,跨境电商物流行业作为支撑整个跨境电商大厦的基础和支柱,缺乏足够的透明度和关注度。外界对跨境电商物流行业的认识不仅不够清晰,而且存在很多误解。

更有甚者,跨境电商物流市场的参与者并不完全了解自己所处的细分市场,甚至在因立场和疫情上升而产生偏见的繁荣表象下,也搞不清自身发展的精准方向和行业整体宏观趋势。

上述内外圈之所以对跨境电商物流市场模糊不清,甚至错误理解和解读,根本原因在于,很多跨境电商物流生态的参与者和观察者对当前的市场形势及其背后的根本规律缺乏清晰的认识和把握;直接原因是对跨境电商物流市场普遍缺乏准确、全面、深刻、客观的研究和洞察。

1.1排名亮点:国内首个基于详细企业营收数据的跨境电商物流行业排名

连云智库此次推出的“2021中国跨境电商物流30强”,不仅是连云智库基于其对跨境电商物流和国际贸易供应链的多年积累和洞察,对物流细分市场的研究、调整和咨询业务的战略覆盖;希望从排名出发,让上述跨境电商物流行业的内外部参与者,能够得到一个真正准确可靠的把握,能够用来思考、评估、洞察和讨论企业自身的坐标,以及动荡的疫情迷雾下的跨境电商物流市场的发展趋势。

本次排名有三大亮点值得关注:

一、《2021中国跨境电商物流30强》是首个基于详实的企业营收数据对行业前30强企业的客观呈现。充分利用量化的力量,不仅可以帮助我们看清每个企业经营状况的核心现实,还可以给我们一把观察跨境电商物流市场整体格局的钥匙。

用数据说话,胜过“强”、“弱”、“大”、“小”、“集中”、“分散”等似是而非、不可证伪的模糊描述性概念,能为进一步的行业研究和洞察提供直观可靠的论据支持。

二、“2021中国跨境电商物流30强”是国内首个由垂直且深度参与中国物流行业的独立第三方研究机构发布的跨境电商物流市场排名。

聚光灯下的充分竞争细分市场的游戏玩法往往直截了当,充满“开放式计划”。他们之间的立场和分歧一目了然,争议不大。对于跨境电商物流市场来说,基于错综复杂的利益纠葛、难分伯仲的同质化竞争、“自我感觉良好”的快速增长以及自身的宣传公关属性,一份企业的“置身事外”排名显得尤为必要和珍贵。在云智库的这份排名中,数据是以最接近的方式收集、验证、回归客观真相,只基于营收这一硬性指标,在不受任何利益相关者外力影响的环境下,基于自身的逻辑和经验积累,保质保量的输出排名榜单。

第三,如第二个亮点所述,“2021中国跨境电商物流TOP30”所依据的企业营收数据,是经过集中采集、逻辑验证、多方评估生成,最后由连云智库按照自己的逻辑独立估算出来的。通过这一步,可以最大程度地避免企业数据的虚高,也可以客观地还原一些原本默默无闻、暗中成长的企业的真实收入状况。从根本上避免受到行业内企业和任何利益相关方的影响,最大限度地保证连云智库作为独立第三方机构的独立性和客观性。

1.2排名解读:宗腾集团以186亿元领先,以6亿元为门槛

2021中国跨境电商物流TOP30由纵腾集团以186亿元的营收领衔,其中“百亿俱乐部”还包括中外运的跨境电商物流业务和向四方发货(4PX),最终TOP30以lift国际物流6亿元的营收跨入门槛。

除了“亿元俱乐部”,TOP1~10的企业还包括燕文等玩家,顺丰国际业务中的跨境电商物流业务已于2021年开始IPO,最终义乌何英21亿元的营收是TOP10的准入门槛。

在TOP11~20排名中,排名第11位的飞特一路领先(18.5亿元),营收开始不到20亿元,最终以玉莲12亿元的营收作为进入TOP20的门槛。

在TOP21~30排名中,金莲以11.6亿元起步,以6亿元营收收尾。就拥挤程度而言,这个区间应该是最有竞争力的,但排名中也有营收破亿的。这说明还有很多营收高于6亿元的企业没有被纳入,连云智库将继续深入挖掘,让更多优质企业为大众所知。

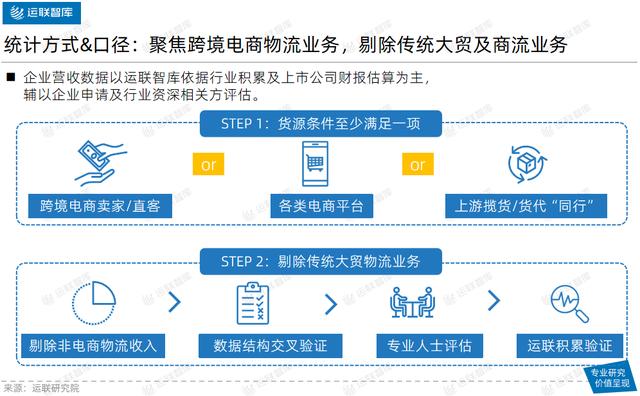

1.3排名数据口径:聚焦跨境电商物流业务,综合评估、预估、验证,力求准确

前面的亮点3中提到,本次排名所依据的企业营收数据都是严格按照特定步骤制作的,以保证排名的准确性和严谨性。但在数据验证评估步骤之前,还多了一步“基石”:确立企业的业务属性,严格遵循“只统计跨境电商物流业务收入”的原则。

“只统计跨境电商物流业务收入”的原则,就是要剔除传统大宗贸易货代收入、商流贸易收入、企业跨境工程物流收入等收入项目,以保证企业间排名和评价的公正性和准确性。

同时,为确保被统计企业为跨境电商物流企业或有跨境电商物流业务,企业在收入来源上必须满足以下三个约束条件之一:收入来自跨境电商卖家/直接客户、从各类电商平台分流、来自上游直接客户的发货/货代“同行”。

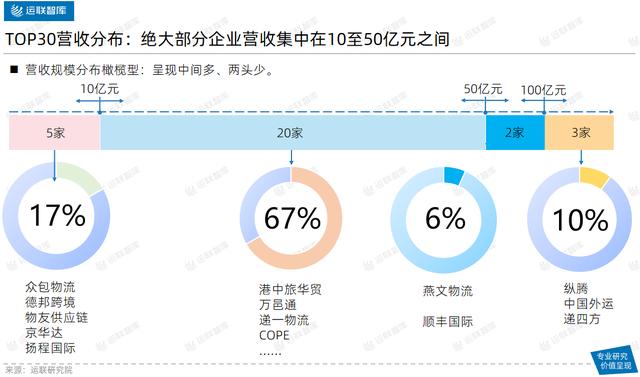

1.4 TOP30收入分配:10亿-50亿元区间最拥挤

顶级企业的营收是6亿元门槛企业的31倍。然而,在这31倍空期间,企业收入的分布并不均匀。除去三家“百亿俱乐部”,营收在50-100亿元区间的公司只有两家。

与此形成鲜明对比的是,在10亿元-50亿元的营收区间,有20家企业,占比76%,有的还熙熙攘攘。此外,营收低于10亿元的企业仅有5家。

总的来说,TOP30企业大多集中在10亿元-50亿元的营收区间,这使得TOP30呈现出增长中端小的橄榄型分布。

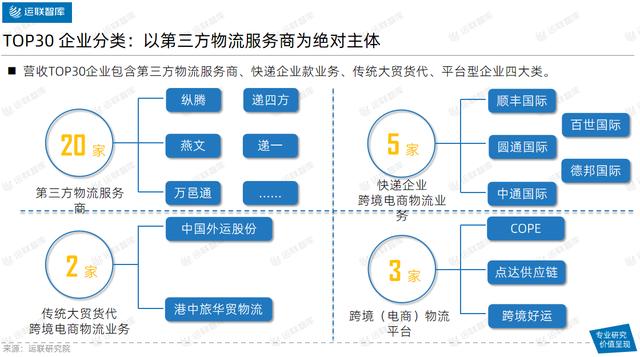

1.5 TOP30企业类型:第三方服务商是绝对主体

就30强公司的属性而言,大部分属于独立第三方服务商,共有20家,如纵腾、迪思方、燕文、迪一国际等。其次是快递企业的跨境电商物流业务(入围5家,如顺丰国际、中通国际、德邦跨境等。);还有三家平台型企业和两家传统大贸货代企业的跨境电商物流业务。

除了TOP30企业的库存,我们从整体上看跨境电商物流市场的时候会发现,相对于如此巨大的市场容量(当然市场容量本身也是动态变化的),TOP30企业的营收量只是占据了冰山一角。

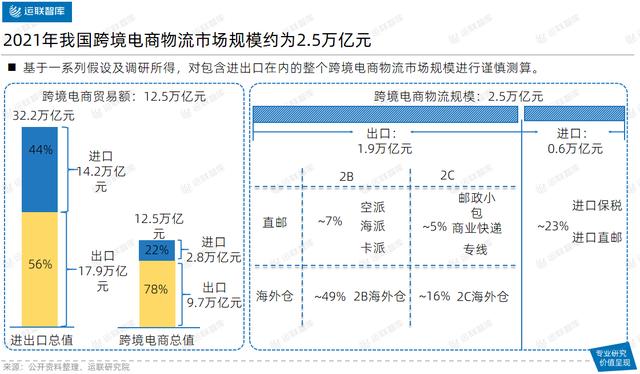

2.1连云预计,2021年中国跨境电商物流市场总容量约为2.5万亿元

据连云独立测算,包括跨境电商进出口物流和仓储在内,2021年中国跨境电商物流市场规模保税预估约为2.5万亿元。

这一计算是基于对2021年中国进出口货物贸易总额的清醒估计,应用基于科学研究的不同类型卖方成本结构,纳入随时间变化的物流、仓储等成本结构模型,结合宏观运价变化等因素,应用一系列假设比例(也是基于数据验证和研究),对中国跨境电商物流市场的整体容量进行估算。

同时,通过细分的手段,预测未来各细分物流形态在整个跨境电商物流轨迹中的占比,为未来市场走势奠定市场结构演进的逻辑起点。

2.2市场集中度:极度分散和混杂

从2021年2.5万亿元的市场规模来看,中国跨境电商物流市场呈现极度分散的竞争格局。分散度可以量化如下:CR10约为3.1%,CR20约为3.4%,CR30约为4.1%。

市场集中度数据的背后,是一个以数以万计的中小服务商为主体的混战市场。其中不乏营收不高的企业,却在脚踏实地的经营,实实在在的掌控资源,勤勤恳恳的打磨服务质量,只是目前不为大众所知。这不仅是此类企业的损失,也是跨境电商物流行业的一大短板,也是连云智库推出行业排名的原因之一。

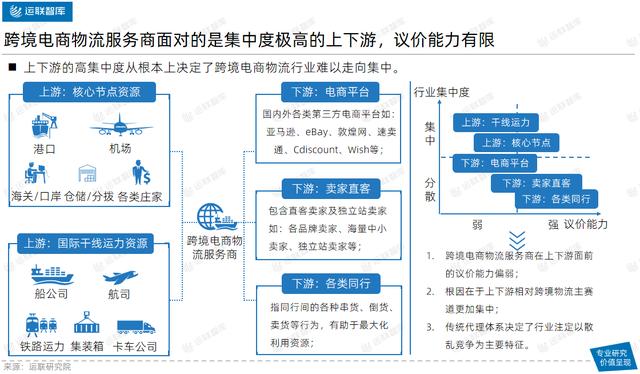

2.3直接原因分析:上下游产业结构决定服务商话语权

基于知其所以然的原则,我们也有必要分析清楚是什么原因造成了跨境电商物流市场的零散状态。

首先我们从现象来分析。如果我们打开跨境电商物流服务商所在的产业链结构,可以清晰地看到上下游的参与者以及参与者的市场集中度,然后我们就很容易知道跨境电商物流服务商在整个产业链中话语权的强弱。

所以综上,我们很容易得出一个结论:跨境电商物流服务商是夹缝中生存的业态。这种产业地位不会随着外部市场的变化而发生根本的改变(可能会出现供求关系导致的局部的、暂时的强弱转化,但话语权仍然掌握在少数上下游主体手中),这直接导致了跨境电商物流市场的分散状态。

3.1根本原因分析:组织效率和关键资源利用效率先天不足

在分析了直接原因后,可以进一步洞察跨境电商物流市场极度分散的根本原因。

话语权薄弱的背后,是跨境电商物流服务商组织和利用关键资源的效率低下。所谓资源利用效率,是指从资源本身的角度来看,跨境电商物流服务商单位时间内能够利用的资源的容量与同一时间段内资源总容量的比值;资源组织效率是指从服务提供者的角度出发,单位时间内可以组织的可用资源与同一时间段内理论上可以组织的可用资源的比例。

梳理关键概念后可以看到,无论是面对港口、机场、各种庄家等上游关键资源,还是面对下游主要卖家、直接客户、电商平台等主体,服务商普遍忍受着关键资源的组织效率和使用效率低下。这从根本上决定了跨境电商物流服务商在整个跨境电商物流产业链中的弱势地位,也就是跨境电商物流市场极度分散的根本原因。

3.2整合方向1:电商平台亲自直接掌控所有物流节点和服务

回顾2021年的国际供应链市场,可以说大事频发,令人目不暇接。其中,与跨境电商物流关系最直接、对笔者触动最大的新闻事件有两个:一是亚马逊在义乌设仓直接收货;第二个是马士基跨货代直接对接大B客户的一系列动作。

亚马逊的新动作是否预示着主流电商平台聚集大量流量,亲自直接掌控物流配送闭环系统的大趋势?这就导致我们预测,在平台流量大到足以充分保障发货体验和供应链安全后,各大电商平台是否会直接掌控全程的端到端物流业务。

试想,如果未来有亚马逊为代表,越来越多的电商平台将开始专注于构建直控物流体系,直至完全构建自己的物流配送能力。目前市场上各类跨境电商物流服务商将面临怎样的命运?会不会出现平台直接对接上下游关键资源的情况?

3.3融合方向二:跨境物流行业自发融合相得益彰

以马士基为代表的干线运输资源,上下游一体化,直接接触客户的行动,是否意味着更多干线运输资源(以及各类关键资源)也将跨越当前的跨境电商物流服务商,构建自己领先的端到端国际物流交付体系?如果这样的现象普遍存在,现有的跨境电商物流服务商将何去何从?

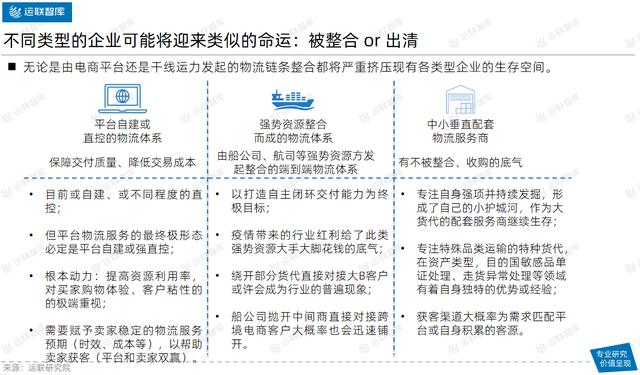

3.4最终判断:整合或清除

基于对上述整合方向的探索,我们可以得出一个初步结论,即大部分跨境电商物流服务商(包括各类)要么被整合,要么被迫退出市场。当然,这将是一个相对长期的过程,期间大概率会出现逆势现象和阶段性自发调整动作。

从最终的角度来看,当市场成熟后,我们可能会看到活跃在跨境电商物流市场的三类服务商:平台搭建或平台直接控制的物流系统,强势资源整合的物流系统,中小型垂直配套物流服务商。分别对应以上平台整合、重点资源整合、特供商品垂直服务体系。