为了分担余额宝对接的田弘基金面临的巨大资金风险压力,支付宝在2017年推出了针对小微商家的余额宝产品。与余额宝相比,余鲍莉只对运营商开放,不能用于直接转账和消费。去年初,余额宝被限制销售和额度后,大量主要来自商户的资金转向了余鲍莉,在分担余额宝压力的同时,也在扩大余鲍莉的规模。然而,2018年5月18日,余额宝接入了博时和中欧的两只基金,随后又陆续接入了其他基金。截至目前,这14只基金的总数已经增长到14只,除了田弘货币基金,全部为无限售和限售。由此,余的定位略显尴尬,能否继续做小微商家的现金管理工具,还有待观察。

一、余是一款面向运营商的现金管理工具。

余(田弘云商宝基金)是网商银行专门为运营商打造的现金管理工具,是针对部分小微企业和运营商的现金管理产品。当然,小微企业和运营商如果不在支付宝开通业务服务,是无法使用余额宝产品的。余企业用户转出时,每个资金账户转出金额在500万元以内,可实时到账;超过500万元的,在下一个基金交易日到账;对于未升级裕利宝多基金服务的用户,单个基金账户每日转账不超过1万元即可快速到账,超过1万元则在下一个基金交易日到账;对于升级服务用户,每个基金交易日不超过10万元的转账可以快速到账,超过则在下一个基金日到账。常用余额宝的消费者更清楚,余额宝转入余额,单日单月不限。

二、为什么推出宇鲍莉:分担风险还是吸引用户?

自从推出以来,很多人还没听过它的名字。支付宝推出这款“不起眼”的产品的原因是什么??我有以下几个猜测。

(1)缓解田弘余额宝的压力,分担风险。

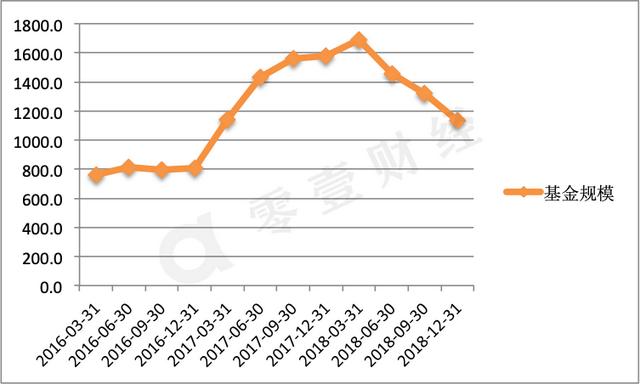

余额宝自2013年推出以来,因其灵活、便捷、收益高等特点发展迅速,成为全国人民爱不释手的现金管理工具。发展之快令人咋舌。2018年3月底高峰时规模达到1.69万亿,如图1所示。但随着规模越来越大,作为主要投资于银行间市场的货币基金,田弘余额宝可能面临的大规模赎回将导致银行间资金紧张,其带来的风险也越来越引起蚂蚁金服和监管层的重视。为了分散风险,支付宝适时推出了专门为商户管理大额资金而设计的余鲍莉。

图1:余额宝近三年规模

来源:风

(二)增强用户粘性,提升用户体验。

随着货币市场紧张局势的缓解,余额宝收益率逐渐下降,从2014年1月最高的6.76%下降到如今的3%以下,如图2所示。与此同时,近年来我国P2P网贷平台发展迅速,部分平台收益可达15%。虽然投资者知道余额宝连接的是低风险的“准储蓄”货币基金,其利息收益肯定低于风险较高的P2P等债券产品,但一些风险承受能力较强的用户在对互联网投资渠道有了更多了解后,仍然愿意选择高风险产品作为投资标的。所以这或多或少对支付宝吸收闲置资金有一定影响。因此,为了吸引用户,增加用户粘性,提升用户体验,推出了余额宝产品,旨在满足部分小微商家的大额流动性投资需求,同时继续提高对社会闲散资金的吸引力。

图2: 7日年化收益率

来源:风

第三,尴尬的位置:内外夹击

于的尴尬地位,并不仅仅是因为它自推出以来仍然“受众不多”,而是因为市场的变化在一定程度上影响了其原有的产品定位。

(一)受众少,用户有限

余额宝是针对投资者的,没有身份限制,而余鲍莉是专门针对运营商的产品。相比之下,普通用户是不能往里面存钱的。这种产品定位决定了它的受众不可能像余额宝那么广。同时,由于余额宝推出较早,具有品牌效应,如果不受投资金额限制,即使是商家也不一定会选择余鲍莉。

(2)后院起火:余额宝新接入13只基金,无限额。

从余额宝成立之初到去年初,余额宝的份额只有田弘余额宝基金提供。从去年年初开始,田弘余额宝开始限量、限售,每日限额2万元,个人交易账户总金额10万元。虽然俞的受众不多,但是俞的最高转账限额是1000万,即使对于很多商家来说也是“绰绰有余”的,所以看起来俞相比俞余额宝还是有一定优势的。

然而好景不长。蚂蚁金服于2018年5月18日开始,接入另外两只博时和中欧基金。截至去年年底,它已经投资了13只基金(不包括田弘余额宝),如图3所示。重要的是,这13只基金的转账金额没有限制。所以对于很多商家来说,余额宝因为品牌优势和用户粘性会更有吸引力。因此,笔者认为,余额宝的这一举动势必会影响到余。值得一提的是,虽然余比其他基金更灵活,但与余额宝相比,它不能直接参与收付过程,也就是说,商家或经营者不能通过余向他人支付或转账,这也在一定程度上限制了余的产品受众。

图3:余额宝接入基金

另外,从近几年的总份额来看,如图4所示,田弘余额宝的总份额在2018年3月31日开始下降。虽然有收益率较低、认购受限等原因,但余额宝接入其他资金分流支付宝用户闲置资金也是重要因素。然而,余只进入了一只基金,但其总份额在过去一年中也有所减少,可见余并不“讨喜”。

图4:近年来总份额对比

来源:风

(C)外敌来袭:腾讯的变化是当头一棒。

2018年11月17日,微信支付新功能变更上线公测。用户开通零钱通后,微信钱包内的资金可以直接用于微信支付所有场景的消费,同时可以帮助用户自动获得理财收益。也就是说,用户微信钱包里的零钱可以同时用于微信支付和理财收益,其功能和便利性直接关系到余额宝和余鲍莉。一旦Change Pass启动,它就可以访问10个基金,如图5所示。最新数据显示,于的7天年化利率仅为2.84%,与零钱通相比毫无优势。可以说,零钱通的推出冲击了整个支付宝货币理财产品的形成,俞自然难以独善其身,但其只面向运营商的特性成为了发展道路上的绊脚石。

图5:零钱存取基金

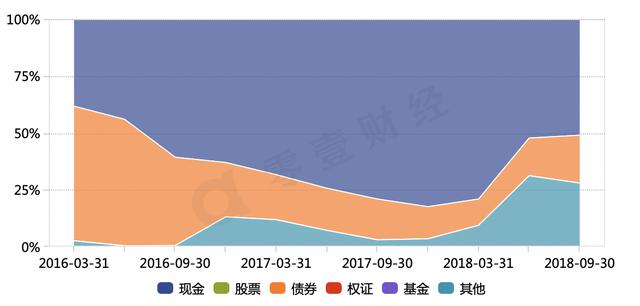

(四)银行资本充裕,收益较低。

包括余额宝在内的余鲍莉,即使没有余额宝的怜悯,没有外界的改变,也不得不面对当前市场资金充裕导致的低收益率的大环境。作为货币基金产品,余额宝的资产配置侧重于现金,如图6所示。不管是哪种货币基金,银行缺钱的时候,收益率自然高;当银行资金充足时,收益率下降。因此,由于余无法突出自身优势,对广大运营商吸引力不大,产品也尚未形成用户粘性,笔者认为余在各种综合形势的夹击下,处于非常尴尬的地位。

图6:于资产配置

来源:风

(E) P2B也成为余发展的一个拦路虎。

近年来,P2B已经成为一种新的理财方式。如果有人觉得P2P投资风险太大,而P2B是个人对企业的贷款模式,风险系数低,预期年化收益率在8%-14%之间,对很多人来说是不错的选择。从近三年的收益率来看,P2B产品的收益率基本稳定在8%-12%之间。因为它的灵活性,很多人都在慢慢转向这种理财方式。这样一来,于在收入上就没有优势了。

同时,P2B项目大多由国有金融机构知名企业通过层层风控控制,银行直接存管,有受法律保护的电子签名。整体来说是比较安全稳定的理财方式之一。因此,于在风险上的优势并不明显。这类互联网产品逐渐成为投资者的新宠,进一步限制了于的市场接受度。

四。摘要

余额宝的诞生让很多理财者接触到理财产品,了解理财产品,并从中获得收益。随着互联网理财产品的不断创新,很多理财产品也让投资者眼花缭乱。现在看来,2017年支付宝推出的余在收益、风险、流动性等方面都不再有优势,可谓“内忧外患”。处于这种尴尬境地的余,要想在夹缝中生存,还需要重新出现,找准自己的位置。