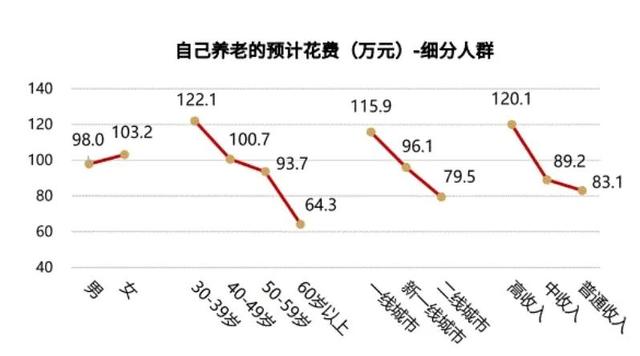

我们未来的养老金需要多少?可能是很多年轻人关心的话题。前段时间,中国老年学和老年医学学会老龄金融分会、清华大学银色经济与健康财富发展指数课题组、大家保险集团股份有限公司发布的《中国城市老年服务需求报告(2021)》指出,按照80后一代的需求,预计30-39岁的老年人在养老上的花费为122.1万元。

现在80后正值壮年,是时候为自己的晚年做打算了。但要实现全额养老金,预计120多万元的成本真的不是一般人能承受的。一般来说,老年人的收入来源主要来自以下几个方面:

第一,社会养老保险。80后大多已经参加了职工基本养老保险。毕竟他们见过父母养老金的快速增长,他们知道参加社保养老是国家的福利保障的相关知识。

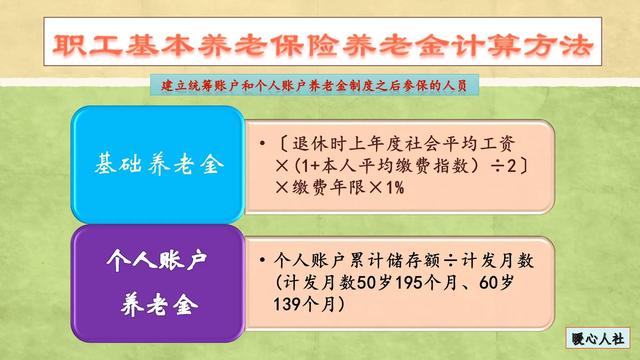

按照我们的养老金计算公式,待遇主要包括基础养老金和个人账户养老金。基础养老金最有能力保值增值与社会平均工资挂钩,个人账户养老金相当于一种个人储蓄待遇,记账利率这几年一直在6%~8%以上。

缴费40年后,如果一直按照100%基数缴费,基础养老金和个人账户养老金加在一起,差不多可以拿到社会工资的67%左右(养老保险个人账户记账利率等于社会平均工资增长率)。

如果二三十年后退休,社会平均工资可达15000元,养老金每月10000元。10年收入120万,养老金逐年增加。

20年后,中国人均寿命肯定会超过80岁,当然也会有一定的延迟退休政策。

但如果目标只有122万,还是有很大希望可以实现的。即使缴费年限短一些,缴费基数低一些也是可以的。

二、企业年金和职业年金养老金。企业年金和职业年金是国家为企事业单位建立的补充养老保险机制。一般缴费率是员工本人不超过4%,总缴费率不超过工资总额的12%。相当于养老保险个人账户积累的1.5倍。

企业年金制度采用实账积累,企业年金采用部分实账积累。

其实退休职工的企业年金很多,累计可以达到30多万到40多万。职业年金制度是2014年10月份建立的,有人积累了十几万。

未来随着社会工资的提高,企业和职业年金账户的积累会越来越多,可以大大减轻未来养老的压力。

第三,个人养老金制度。目前,除了一些个人商业养老保险外,我国的个人养老保险制度并不完善。我国的税延型养老保险制度从2018年开始试点,但产品吸引力不大,目前规模也只有几个亿。

但2021年政府工作报告指出,要推动养老保险第三支柱发展。去年年底,国家出台了“关于促进个人养老发展的意见”,相关部门将加快出台和完善个人养老制度。

个人养老金制度是一种更加灵活的养老方式。根据个人需求,也有利于弥补养老金的不足。

第四,个人储蓄。个人储蓄主要通过银行理财产品、银行存款、国债等积累。总的来说是家庭积累的事故灵活应对的保障。

其实我们很多家庭都没有太多的商业保险,所以意外的预防完全靠家庭的个人积蓄。

目前,我国居民存款余额已超过100万亿元。再加上各种理财产品和股票,其实大家真的都很有钱。

第五,房产变现。虽然80后经历了一段房价快速上涨的时期,但是说实话,大部分80后都已经有房子了。不是,跟00后一样,看着房间就叹气。

我们可以通过以房养老或者房产转卖的方式实现养老。现在二三线城市一套房子一两百万是很正常的。但是过了二三十年,就不好说了。未来推进房地产税,房地产的流动性会大大减弱。

但是,未来的金融体系肯定会更加完善。已经在推广的以房养老保险,未来肯定会更发达。把房子变成养老金也是一种选择。

总的来说,真的不觉得80后需要120多万养老是奢侈的。其实他们一算真的很有钱。