移动支付网讯:9月11日,JD.com数码发布招股说明书,拟在科创板上市。

招股书显示,2017年、2018年、2019年和2020年上半年,JD.com营业收入分别为90.7亿元、136.16亿元、182.03亿元和103.27亿元,归属于母公司股东的净利润分别为-38.2亿元、1.3亿元和7.9亿元。

就2020年上半年而言,JD.com已亏损6.7亿元,下半年经营业绩也存在达不到预期的风险。

但根据招股书,JD.com的营业收入可分为金融机构数字化解决方案、商户及企业数字化解决方案、政府及其他客户数字化解决方案等。前两项占了JD.com近94%的收入。

从2017年到今年上半年,京东数字科技分公司金融机构数字化解决方案贡献的收入占比逐渐上升,从2017年的17.05%上升到今年上半年的41.48%。已经和商家、企业的数字化解决方案平分秋色,足以说明京东数字科技从支付到金融科技的转变。

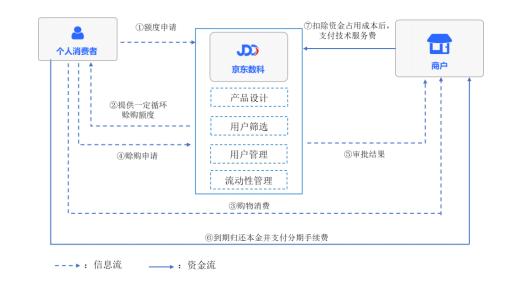

但作为上述两个项目的核心产品之一,也是京东数码科技的明星产品。JD.COM白条于2014年推出,是互联网信用支付的代表之一。它有多少收入和活跃用户?为什么归类为「商家和企业数字化解决方案」?

年复合增长率52.28%,半年营收17.94亿

招股书显示,2014年2月,业内首款信贷消费产品“京东。COM白条”的推出,开创了互联网信用支付的先河。与JD.COM商城合作,为优质个人用户提供无抵押循环授信额度,提升用户购买力,帮助JD.COM商城提升销售额,增强用户粘性,降低经营风险。

据悉,JD.COM白条使JD.COM商城用户留存率提升近100%,人均订单量提升约50%,交易额提升约80%。

2017年-2020年上半年期间,JD.COM IOUs产品的科技服务收入分别为14.73亿元、27.34亿元、32.1亿元和17.94亿元。按照京东商城今年上半年约100亿元的营收计算,JD.com白条的营收占总营收的17%。

而另一款产品JD.COM金条,报告期内实现科技服务收入分别为9.2亿元、20.88亿元、36.6亿元、26.36亿元,今年上半年收入占总收入的26%。

从收益的角度来看,JD.COM借条似乎略逊一筹。毕竟消费贷款产品规模比较大,大多是和金融机构合作放贷,然后金融机构根据信贷科技平台产生的贷款业务收入,按照一定比例向JD.com支付手续费。

不过,按年活跃用户数来看,JD.COM借条略胜一筹。2017年至2020年上半年,JD.COM白条年度活跃用户分别为2492.73万人、3584.36万人、5780.61万人和5544.61万人,年复合增长率为52.28%。

同期,JD.COM金条年活跃用户分别为302.08万、677.31万、1520.57万、1424.17万。虽然近三年的年复合增长率达到了124.36%,但从活跃用户的角度来看,JD.COM白条似乎更为大众所熟知和使用。

闪付借条,离线借记卡的一种模式

招股书中对JD.COM白条的介绍非常简短,没有对白条的累计购房款金额、贷款规模、具体利率分布、资金结构等进行公示。

说到JD.COM借条,其实其衍生产品“借条闪付”也是业内高度关注的。

2016年9月,JD.COM白条正式推出“白条闪付”产品,白条用户可以在JD.COM App或京东金融App找到入口开卡。

随着借条闪付的推出,JD.COM借条摆脱了只能在自有平台在线支付的限制。借条闪付借助商业银行二类、三类客户的能力,绑定Apple Pay、Huawei Pay等手机闪付产品,实现线上线下支付能力支付。

当时,JD.COM借条“借卡下线”的方式引起了业内的广泛关注,这种新颖的模式似乎敲开了一些第三方支付机构消费场景不佳的大门。在支付机构支付、银行发卡、银联下线的场景下,支付机构将线上消费引流到线下拓展支付场景,银行多开二类账户赚取手续费,银联线下数千万非联网POS多了流量,三方共赢的模式得到了众多消费金融企业和银行的青睐。

之后,JD.COM自己也推出了第二款NFC支付产品——“京东。COM闪付”,创新性地选择与北京银联合作,采用穿透钱包、以支付标识替代银行卡号的形式,将支付账户受理纳入银联现有清算操作体系。虽然当时被业内讨论,但也将“借卡到线下”的模式再次发挥到极致。

JD.COM白条是消费贷款产品吗?

如前所述,京东数字化事业部的营业收入可分为金融机构数字化解决方案、商家和企业数字化解决方案、政府和其他客户数字化解决方案等。

“金融机构数字化解决方案”在招股书中的表述是,建立了金融行业一站式数字化场景生态,为金融机构提供业务和技术的数字化解决方案,帮助金融机构拓宽获客渠道、优化产品运营策略、增强风险识别能力、提升信息系统敏捷性。

主要分为业务数字化、技术数字化、主要产品和服务三个部分。在介绍主要产品和服务时,分为信用技术、信用卡技术、保险技术和资产管理技术。在信贷技术方面,JD.COM金条是主要的产品形式。

然而,“JD。商企”被列入“商企数字化解决方案”的第一类,成为其主要产品和服务的典型案例。这是为什么呢?JD.COM借条是消费贷款产品吗?

其实,按照招股书的分类,JD.com显然没有将其放在消费贷款产品的范畴内,以“信用消费产品”推出JD.COM借条。同样准备上市的蚂蚁集团在招股书中将“花呗”描述为“无担保消费信贷产品”,本质上与借呗无异。

然而,在JD.COM白条的具体业务模式介绍下,金融机构和其他合作伙伴并不参与其中。无论是花呗还是贷呗,主要采用与金融机构合作伙伴共同发放贷款的模式。

招股书的描述是,对于用户使用JD.COM借条产生的应收账款,JD.com利用大数据分析能力和区块链技术,筛选出优质的底层资产,通过发行资产支持证券,帮助JD.COM商城实现资产流转,增强资产流动性。这显然和银行或者小贷公司提供的贷款有着本质的区别。

当然,根据招股书,JD.COM白条有少部分业务采用的是消费信贷模式,由各商业银行出资或与JD.com的品牌控股公司共同出资,用户在使用JD.COM白条购买商品时将钱提前支付给JD.COM商城。这部分业务主要是由于JD.COM白条后期在JD.COM体系内逐步开启O2O、全球购、产品众筹,然后逐步覆盖租房、旅游、装修、教育、婚庆等领域,从信用购买服务延伸到信用消费贷款。

但从招股书和整体情况来看,似乎第一种模式更为主流,但并没有准确的数据来支持两种模式的具体业务占比。

因此,根据招股书中的描述,JD.COM白条并不完全是一款消费信贷产品,信贷消费产品的描述确实更适合它。