今天,对大多数人来说,理财仍然是一个& # 34;高达& # 34;题目。一方面是缺乏相关的专业知识;另一方面,它没有多少闲钱。

对于大多数上班族来说,扣除房租和吃喝耶戈,每个月能剩下1000元就足够了。

1000元能做什么?炒股——稍微好一点的上市公司,一手不起;银行存款——利率高一点的话,20万起;最后还有一个门槛收益不错的互联网存款,被强行下架了...

好像只有余额宝(这里代表全部& # 34;宝贝& # 34;产品)一个选择,安全是安全,但是看年化,这真的是理财吗?

回到核心问题,1000元真的能理财吗?当然可以!站在上班族的立场,我认为一个完整的方案至少应该满足以下三个要求:

首先门槛要低,包括资金门槛和知识门槛,让1000元就能轻松参与,不需要太多专业知识;

其次不能占用太多精力,毕竟上班族没有那么多空闲时间;

最后,充分利用复利,尤其是本金少的时候& # 34;积少成多& # 34;的力量。

取这三点的交集,基金定投会是一个不错的选择。

看到这里,不要嗤之以鼻,定投很简单,但我敢说大部分人的定投都在& # 34;盲投& # 34;投什么,怎么投,是一门学问。

接下来说一下实际操作。

第一步是计算比例

第一个公式:可投资金额/月收入,比如1000定投,你月收入5000,那么这个值就是20%。

为什么要计算这个?举个简单的例子,同样是1000元定投,月入5000,月入10000。定投计划可以一样吗?明显不同,因为同样的损失两个人500 & # 34;痛苦& # 34;差别很大。

一般来说,这个值以10%为临界点:如果不到10%,把所有可用的投资都用来定投也没问题。如果大于10%,那你就要仔细权衡了。

第二步,动态调整

其实不仅仅是定投。无论什么样的投资,在你开始之前,你一定要问自己,你能接受多大的损失?

当然,对于每个月理财只有1000块的人来说,怕亏也很正常。此时,如果你的可投资/月收益仍在10%以上,那么我建议不要碰指数定投(俗称沪深300指数定投),而是从纯债定投开始。

所谓纯债,就是不能投资股票,只能投资债券。比如003376广发中债7-10国开债指数A,主要投资品种是国开债,也可以变成国开债。国家信用背书的债券几乎没有违约概率。

这种定投的特点是大起大落,而不是大起大落,不用担心大亏。你可以用这个过程来训练自己的思维,了解市场。

当你逐渐建立起& # 34;免疫& # 34;之后可以开始增加沪深300、中证500等主流股指基金的比例,比如800元的200元纯债投资指数,甚至600元的400元纯债投资指数。

第三步,坚持定投

这是最重要也是最困难的一步。

定投会赔钱吗?是啊!但如果你停止亏损,那么这笔钱将会白白损失,所以这里我们再次强调第二步的重要性,我们必须为损失建立一个资产负债表& # 34;免疫& # 34;。

而当你学会坚持定投,赚钱的那一天迟早会到来。

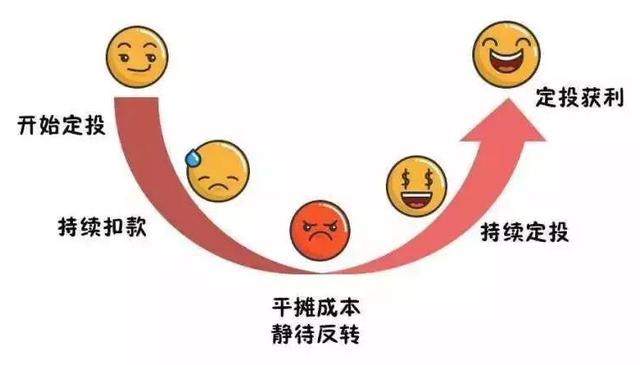

在定投领域,有一条非常著名的微笑曲线。虽然中间会有挣扎和痛苦,但定投终究会是一件值得微笑的事情。

与一次性投资相比,定投意味着分散和共享。持续的投资可以让你在市场相对低迷的时候以更低的价格获得更多的股份,从而摊薄成本,在市场回暖的时候自然可以赚取更多的利润。所以我们知道,在市场最低谷的时候,我们开始定投,收益是最可观的。

但是谁知道市场什么时候会最低迷呢?不要灰心,这里有一个最极端的例子:

2007年11月,上证综指达到最高点6124点。我们从这里开始投票够极端吗?即便如此,数据显示,如果你坚持一个月定投到2009年6月,定投基本会弥补亏损,7月份就可以开始盈利了。

当然,如果非要用20个月的机会成本和时间成本来论证,把极端的情况当成普遍的情况,那么所有的理财都是没有意义的。

最后祝大家积少成多,早日攒下第一桶金。