如果你特指田弘余额宝,那么当然是田弘基金管理有限公司旗下的货币基金

余额宝一开始只对接了田弘余额宝一只基金。

投资余额宝,其实就是通过蚂蚁金服的第三方互联网金融平台,投资田弘余额宝这种货币基金。

但自2018年5月3日起,余额宝首次新接入博时现金收益和中欧滚动钱宝两只货币基金。

随后华安日日新、国泰鲍莉、景顺长城景逸、广发李甜甜货币E、诺安天天宝等五只货币基金相继推出。

后来随着余额宝的不断扩张,已经支持了20多只候选基金。不仅新股民会选择困难,就连资深股民也不禁感叹“乱花钱越来越有吸引力了”。

所以现在的余额宝已经成为一个产品类别,是蚂蚁金服为投资者提供的余额增值和现金管理服务的总称。

田弘基金管理有限公司旗下的田弘余额宝就是其中一款产品。

田弘玉宝:

管理人为田弘基金管理有限公司,TA(登记机关)也是田弘基金管理有限公司,也就是说,田弘基金负责其投资管理、账户登记、份额对账、净值核算。

受托人为中信银行,也就是说,投资者从田弘余额宝购买的资金全部放在中信银行托管。中信银行负责其资金安全。

销售代理,包括蚂蚁基金销售有限公司和浙江网商银行股份有限公司,也就是说,只有这两家公司有代理销售的资格,投资者如果想通过代理销售渠道购买田弘余额宝,是绕不过阿里体系的。

那么,回到那个周期出现的老问题:如果支付宝倒下了,蚂蚁金服倒下了,甚至阿里巴巴倒下了,投资者的余额宝还会安全吗?会受到怎样的影响?

答案是:安全。

以田弘余额宝为例,投资者持有的基金份额由田弘基金管理;该账户由中信银行管理。

田弘基金管理规模仅次于易方达基金,位居行业第二;中信银行是银行业七大最强银行之一。阿里系存在与否,不会影响这两家公司的正常运营。

最多是销售渠道减少,无法通过支付宝购买和赎回。

余额宝诞生于2013 空,恰逢“钱紧”的大环境,占尽天时、地利、人和。再加上“一元申购、每日分红、实时赎回”等几大创新优势,余额宝很快在众多传统货币基金中脱颖而出,被誉为“划时代的互联网金融创新产品”。

可以说,正是当时的余额宝促成了一大批新投资者理财意识的觉醒,也拉开了新兴互联网金融公司与传统金融公司肉搏战的序幕。

“好风,以它的力量,把我送上云端”。在2017年的鼎盛时期,规模超过1.5万亿元的田弘余额宝是整个货币基金市场无可争议的老大。

然而,随着时间的推移,余额宝的年化收益率从巅峰时的6%以上,跌到了现在的2%以下。

收益率大幅缩水的余灿余额宝还会有人买吗?

头帅觉得可能不值得投资,但还是值得配置的。

目前余额宝的收益率远低于普通短期理财产品。作为投资主力,显然是无能的。但如果作为现金管理工具和投资组合的组成部分,还是可以适当配置的。

因为:

1。余额宝作为货币基金,风险非常低。

在中国货币基金的历史上,并没有7日年化收益率为负的先例,也就是说,任何时间购买任何货币基金并持有超过7天的投资者都是赚钱的,只是赚多赚少的区别。

2。余额宝存取灵活,成本低。

货币基金没有申购费和赎回费,买卖不收费。余额宝还支持2万额度的自动转入和实时赎回。它是暂时不需要的零钱的替代存放处。

3。余额宝有支付功能,是真正的现金管理。

依托阿里线下强大的支付渠道,余额宝可以线上线下直接支付。这是余额宝无可匹敌的王牌,让余额宝拥有了几乎等同于现金的速度和便利,成为真正的现金管理产品。

与普通投资者的想象不同,田弘余额宝是货币基金规模之王,也是最老的元老,但其收益率常年在货币基金中处于行业垫底,属于妥妥的“渣渣”行列。

如果没有特别的偏好,避开田弘玉宝是更好的选择。

也就是说,虽然都是余额宝接入的货币基金,但收益水平并没有太大差别,即使把最初的田弘余额宝换成其他任何货币基金,也是大概率下提高收益率的好操作。

如果要慎重选择,先看收益率排名。

例如,按7日年化收益率来看,长信利息收益、景顺长城货币、兴全添利宝、国泰现金管理货币、中银工资钱包货币都是收益率最高的货币基金。

其次,看成本。

比如管理费、托管费等综合衡量,建信嘉信宝、景顺长城货币、广发钱袋子货币、国泰易立货币、兴全添利宝等都是成本相对较低的货币基金。

第三,看基金公司的管理实力。

例如,在固定收益行业的实力方面,易方达、博时、南方、邢正、广发、工银瑞士瑞信银行等。都是业内口碑好,天相五星评级的基金公司。

根据这三个维度,你可以筛选出适合自己的余额宝产品。

如果投资帅的个人,综合评价的话,建信嘉宝、兴全添利宝、景顺长城货币、国泰现金管理货币目前都是不错的选择。

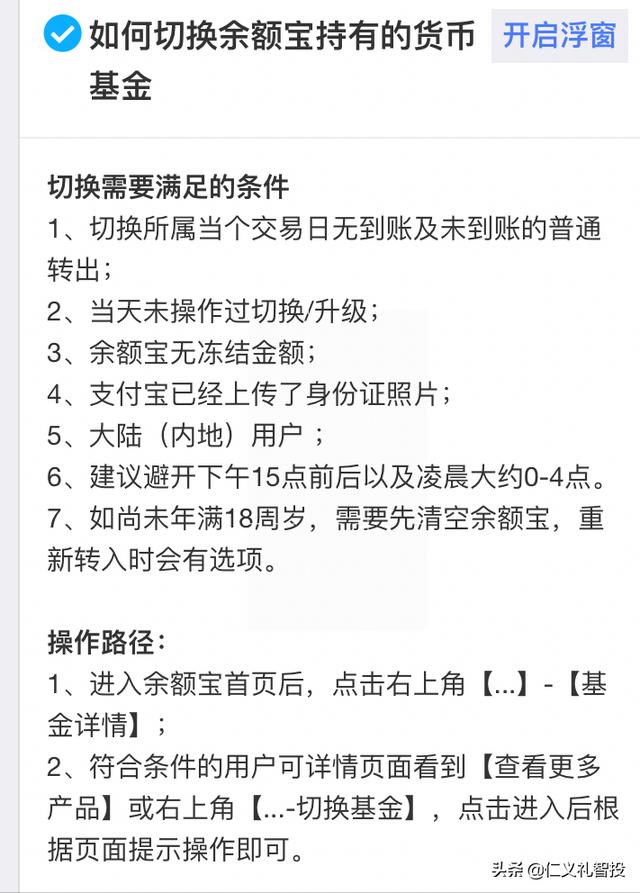

替换方法:

进入余额宝首页,点击右上角选择“基金详情”,再点击“换产品”即可切换持有基金。

虽然换基金不收费,但是会损失两天的收益,不建议投资者频繁换。

我是任李逸智投,国有商业银行总行注册国际投资分析师。欢迎大家讨论交流投资问题。码字不容易。你们这些老顽固都看到了。我们来赞美一下。PS:我不是小编。如果我觉得ID太长,而且一定要有昵称,请叫我头帅。