昨天,我和我的好朋友朝戈聊天。我们基本上一直在聊基金,聊他同事买了哪只基金,赚了多少钱。哪只基金被套了;说说他是怎么买基金的。

这让我感叹。像朝戈这样每天凌晨两点专心工作,“不关注窗外事”的人开始关心基金,说明人们对基金这种投资产品的认可度越来越高。

但是很多初来乍到的人不知道什么是基金,不知道如何选择,以至于走了很多弯路,甚至交了很多学费。

今天我就用白话给零基础的小白投资者讲讲基金和投资技巧!!

给自己5分钟。看完这篇文章,你会知道:

(1)为什么不去银行网点买基金。

(2)为什么不买某宝APP首页推荐的基金?

(3)明星基金经理管理的基金什么时候买?

(4)如何选择适合自己的基金?

什么是基金?有哪些真正适合普通人投资的基金?

所谓基金,就是我们把钱交给基金公司,他们会安排专业的基金经理来打理我们的钱,实现赚取收益的目的。

也就是说,钱是我们自己的,但是管的人不是我们自己,而是专门的基金经理。当然不能让人家白干,还得给点好处,就是申购赎回费和管理费等。

如果他管理得好,让我们赚得多,我们就可以投更多的钱,基金经理就会管理更多的钱,同时,他也会获得更多的收益。

如果我们没有打理好,甚至亏损,我们就不会追加投资,甚至拿不回我们的钱,这样基金经理就赚不到任何收益。

当你在网上搜索基金的时候,有人会告诉你,基金可以分为很多类型,比如封闭式基金、ETF基金、REITs基金、主动型基金等。,会让你头晕。

其实从我们老百姓投资的便捷性、安全性、稳定性来看,在我看来,适合我们关注的基金只有这几种:货币基金、债券基金、指数基金、主动基金。(这几种你都要记下来,后面我会一一详细讲解)

至于那些特别复杂的名字和类型,就不用理会了,因为光是搞清楚就要花你不少时间。我们每天工作、工作、带孩子已经很忙了。怎么会有那么多时间去研究那些复杂类型的基金?

如何选择基金?应该投资什么样的基金?

这涉及到一个最关键的问题,你投资基金的目的和风险承受能力

投资的目的很简单,就是为了“赚钱”,但是投资做不好我们可能会亏钱,所以我们需要知道自己的风险承受能力。

如果你不能承受任何损失,你也不能亏钱,那么货币基金就是最好的选择。这种基金和存银行区别不大。当然收益不高,一年2%左右,也就是存1W块钱,就有200块钱。

如果你能承受一点损失,比如低于5%,那么债券基金就不错。这只基金投资的大部分是债券,少数会投资股票,平均年收益5%-6%,比货币基金高一点。但如果时机不对,你会亏,但基本上不会亏多少。

如果你能多承担一点风险,比如10%左右,那么指数基金比较合适。这类基金追求的是平均收益,即一段时间内,平均来说,人赚得越多,你赚得越多;你会失去你平均失去的东西。这类基金平均年化收益在10%-20%左右,市场不好的时候会亏的更多。

如果你能承受较大的亏损,比如20%以上,为了多赚钱,那么主力可动基金就不错。这类基金完全取决于股市和基金经理的选股水平。如果遇到好的市场,优秀的基金经理,一年翻倍一次也不是不可能。

你通过什么渠道投资基金?

对于普通人来说,我们通过OTC渠道购买最方便。只需下载一个APP,绑定一张银行卡,比如某宝、某信和某日等。,所有这些都是人们更多使用的投资渠道,但我想强调的是:

都是基金销售平台,不是基金公司;就是代理商卖的其他基金公司的产品就跟超市一样,手续费往往比较高。

如果有足够的时间,下载专门基金公司的APP,直接投资这家公司的基金成本会更低。

当然,选择基金很重要。看基金公司的品牌实力很重要。以下是最新的基金公司排名,比较适合一些管理基金规模大,实力强的公司。

下面我要告诉你:最好不要通过银行网点购买基金,这是很多中老年投资者经常遇到的问题,以为银行信誉好,安全;其实银行也是代销的其他公司的基金,和APP买的没什么区别,而且在银行网点买基金手续费往往很高,而且没有折扣,不划算。

如何选择基金?这是我们聊天的重点:

首先:关于货币基金

费用,不同公司的产品差别不大,投资标的也差不多,所以这类基金收益差别不大,是保本投资的首选。

其次:关于债券基金

如果风险稍微高一点,可能会亏一点,收益会高于货币基金。所以适合更多人,也是资产配置底层的首选。比如我家有50W,你可以把25W投在债券基金里,风险小,收益比存银行高。

需要说的是,所有的基金都是鼓励长期投资的,所以如果买了之后几天之内就把钱取出来,成本就高了。

比如下面两只债券型基金,如果左边一只持有时间不足7天,手续费就达到1.5%;右边的已经持有2年以上,没有卖出费用,这是我们投资时需要注意的。

再次,关于指数基金

这类基金的目的是获取平均收益,赚钱和亏钱完全取决于相关指数的表现,基金经理的水平对我们赚多赚少影响不大;所以,如果你了解股票,这类基金是个不错的选择。如果对股票和指数估值不了解,投资需要谨慎。

对于指数基金来说,各家基金公司推出的跟踪这个指数的基金差别不是很大。比如我们看跟踪中证500和创业板的指数基金的表现,没有太大区别。

我们在选择的时候,要以大型基金公司为主,同时要选择大型基金公司,最好是50亿以上的。

在选择另一个指数的时候,最好选择一个被低估的宽基指数,比如中证500、科创50,目前都被低估了;或者选择一个高位下跌了一波的指数,而不是高位上涨的指数。

最后,关于主动型基金。

这类基金的所有基金买什么,卖多少,完全由基金经理说了算,所以赚多赚少完全取决于基金经理的选股和管理水平。

所以,选择主动型基金的关键在于选择优秀的基金经理。目前行业内有1w以上的基金经理,但很少有优秀的。优秀的基金经理往往能跨越牛熊,给投资者带来长期稳健的回报。

以下是基金经理的一些优秀标准:

1。管理基金超过7年

2。管理资金超过50亿

3。员工平均年化收益超过15%

同时,只有张坤、朱绍兴、谢智宇和刘艳春等十几个人符合这些标准。让我们关注一下他们管理的基金。

我们可以直接在某宝App上输入基金经理的名字,就可以看到他们管理的基金。

说到这里,可能有人会说,这些顶流基金经理管理的基金今年损失惨重。张坤管理的基金今年刚刚回到首都。他们为什么要关注自己的资金?

这里就不得不说说这些顶级流量的基金经理的基金什么时候该买了。

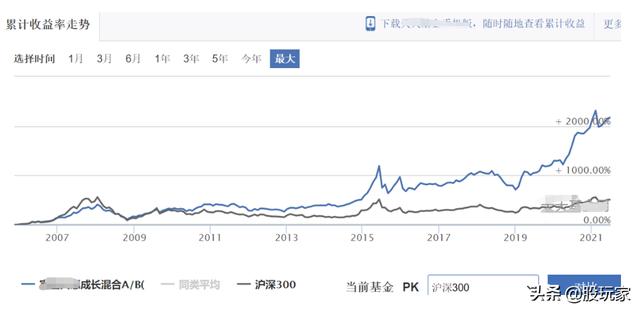

我们来看看朱绍兴管理的一只基金的长期表现。从下图我们可以看到,他管理的基金长期业绩是稳步上升的。虽然有下降,但几年后会再创新高,这也是实力的体现。但是还有一个特点就是每次大涨之后净值都会有所回落。

我们应该什么时候投资他们管理的基金?是指在自己管理的基金净值大幅下跌时抄底买入,在基金大幅上涨时卖出。

很多人是相反的。比如今年年初,张坤管理的基金大涨后,网上各种奉承他的话,纷纷买入他管理的基金。结果这一年,他们倒了,都被虐赎了。

这是完全相反的。你应该在人们骂他们的时候投资他们管理的基金。当你奉承他们的时候卖出基金。

这是巴菲特的名言:别人怕我贪,别人贪我怕。

关于基金投资需要强调的几点(本文末尾的干货)

第一,最好不要买各App首页或者短信推荐的基金。这些基金是基金公司和代销平台的合作,他们给的手续费返点比较多。所以App首页经常显示人家自己赚的手续费多,但未必是你赚的多。认真选择适合自己的,而不是别人给你的。

第二,基金短期投资的手续费很高,基金本身也是长期投资的品种,不要幻想短期内赚一波钱。如果不打算持有一年的基金,最好不要投资。

第三,因为基金适合长期持有,所以投入基金的钱不可能是我们经常用的钱。最好投资一些长期不用的闲钱,不要影响我们的生活。

第四,不要把鸡蛋放在同一个篮子里,投资基金也是一样,分别配置。一般来说,债券型基金可以更适合投资者,指数型基金次之,股票型基金风险最大,需要的投资较少。

最后,创作不易。希望更多的赞和支持!!!