纳税信用等级是指在税务机关获得纳税人纳税表现等纳税信息后,在一定时期内,由税务机关对纳税人的信用进行的评级。我国的纳税信用等级分为五级,不同的纳税信用等级,税收待遇也不同。

2014年,全国税务机关正式开始对纳税人纳税信用信息进行采集和评价,通过收集和整理与纳税人以往年度信用相关的税务内外部信息,对纳税人的信用状况进行评分,并根据评分结果确定信用等级。

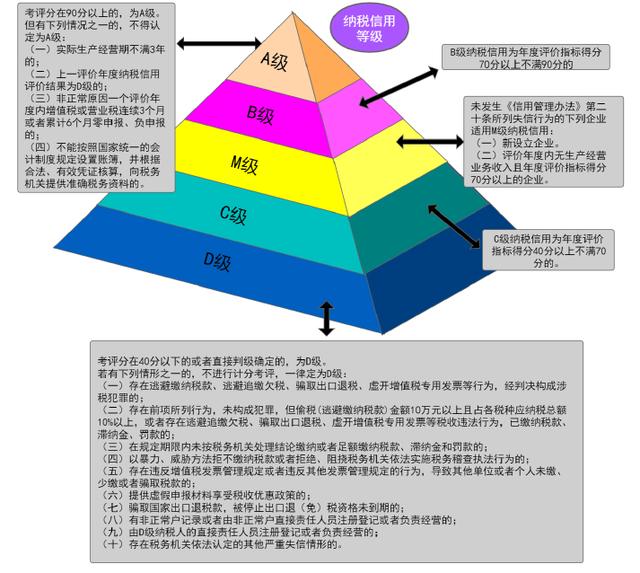

纳税信用等级将企业的纳税信用等级分为A、B、M、C、d五个等级。

1。甲级

年度评价指标得分在90分以上,但下列情况不得认定为A级:

(1)实际生产经营期不足3年。

(二)上一评价年度纳税信用评价结果为D级。

(3)异常原因:在一个评价年度内连续三个月申报增值税为零或负值。

(四)不能按照要求设置账簿,向税务机关提供准确的税务信息。

2。B级

年度评价指标分值为70-90分。

三班。米

适用于新设立企业,或评价年度内无生产经营业务的企业,得分在70分以上。

4。丙类

年度评价指标分值为40-70分。

5。D级

年度评价指标得分在40分以下。同时,有下列情形之一的,可以直接认定为D级,例如有偷税、漏税、骗取出口退税、虚开增值税专用发票等情形。

税务机关会对不同纳税信用等级的纳税人区别对待,主要体现在日常管理、发票领取、便捷绿色服务通道等方面。

1。纳税信用等级为A级

享受的好处包括:

(1)在增值税专用发票的征收上,增值税专用发票的金额可以一次征收三个月,随着增值税专用发票金额的调整可以即时办理,普通增值税发票按需征收;

(2)连续三年被评为A级纳税信用等级的纳税人,在接受税务机关服务时将更加便利。在办理相关涉税事项时,税务机关可提供绿色通道或专人帮助。

2。纳税信用等级为B

被评为B级的纳税人比a级更糟糕。例如:

(一)在增值税专用发票金额方面,规定增值税专用发票一次领取不超过2个月;

(二)税务机关对B类纳税人进行常态化管理,及时提供适当的税收政策和管理法规指导。

3。纳税信用等级为M

税务机关将适时对他们进行税收政策和相关法律法规的指导。

4。纳税信用等级为C

评为C级的纳税人需要税务机关依法严格管理。

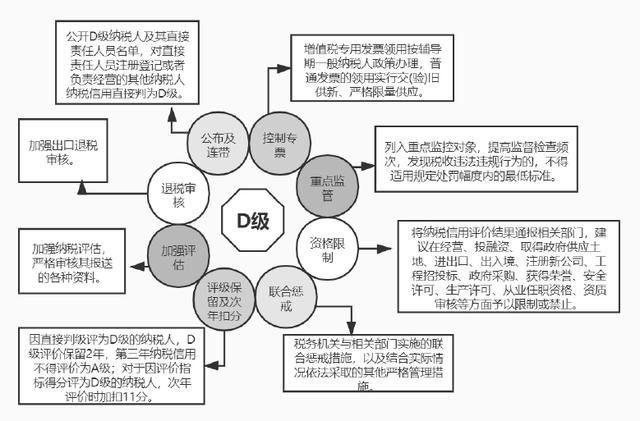

5。纳税信用等级为D

被评为D级的纳税人保留2年,第三年不得评为A级。

纳税人更多面对的是一种“惩戒”措施,比如:

(1)列为重点监控对象,并增加了监督检查的频率;

(2)增值税专用发票领购人在辅导期内按一般纳税人政策办理,普通发票领购人以旧换新,严格限量供应。