作者书签客

很多人看到自己的理财产品暴跌,要么装死,要么抱怨自己买的基金或股票为什么这么差。当你看到你买的基金或股票大涨,你又着急了。你什么时候会安全?

当然,这是可以理解的。毕竟趋利避害是人之常情。但作为一个成熟的投资者,学会止盈是必修课。

书签由中信出版集团出版

取利润公式1.0

止盈的重要性不言而喻。毕竟它能决定我们投资能赚多少钱,尤其是能真正放进自己口袋的钱有多少。国内市场往往跌多涨少,一跌就可能失去我们长期积累的浮盈。

今天介绍的获利回吐公式叫做“目标获利回吐法”。

我们应该为我们的投资和财务管理设定目标。举个例子,如果你的预期年化收益率是12%,那么在你达到目标后,就要果断赎回,把钱存起来,放下贪念。但是这个12%的收益率是必须的。如果10年投资回报率只有12%,肯定不合适,还要考虑通货膨胀等因素。

总的来说,我们可以用下面的公式来评价:

目标收益率=预期投资寿命×(基金年化收益率+年通货膨胀率)

比如你的预期投资期限为2年,基金年化收益率为12%,年通胀率按照5%计算,那么最终获利回吐目标收益率为:

目标收益率= 2 ×(12%+5%)= 34%

目标获利公式可以帮助我们设定最终稳定下来的目标。如果对市场波动比较敏感,也可以在此基础上设置几个止盈点,逐步赎回。

比如当收益率达到15%时,可以赎回1/3的资金,剩下的份额可以继续获得高收益。总之,方法是死的,人是活的,挣钱是关键。

止盈公式2.0

有些人可能会觉得很难套用上面的公式,尤其是判断预期年化收益率。

基金年化收益率应该定在10%、15%还是20%?

定得太低,容易实现,但对整体收益不满意;如果定得太高,就很难实现,也就失去了坐收渔利的意义。

如果我们自己都不能确定,能不能找一个客观的指标来代替?

我们可以用“10年期国债收益率”来代替资金年化收益率。众所周知,政府债券是由国家信用背书的,也被称为“金边债券”。违约风险极低,可视为市场无风险收益率基准。用于确定基金年化收益率,稳定性和可靠性较好。

因此,我们的止盈公式可以调整为:

目标收益率=预期投资年限× (10年期债券收益率+年通胀率)

假设目前10年期国债收益率为3.5%,2年期定投的目标收益率为:

目标收益率= 2 ×(3.5%+5%)= 16%

虽然这个公式计算出来的目标收益率没有以前高,但是充分考虑了通货膨胀和无风险理财产品的收益率,使得目标设定更加接地气,可操作性更强。

需要强调的是,目标收益率如何设定,设定多少,都与每个人的实际情况有关,无论是高还是低,都要谨慎客观的做决定。

止盈公式3.0

既然我们在讨论获利公式,我将最后一次改进它。

我们知道,国内生产总值和M2等国家宏观经济指标对我国的经济发展非常重要。如果我们的投资回报率超过了CPI的增速,那只能说明投资刚刚达标,勉强跑赢通胀;如果我们的投资回报率超过了GDP的增长率,就说明我们的投资能力跟上了国民经济发展的平均水平,生活质量在稳步提高。如果我们的投资回报率超过了M2的增长率,就意味着我们的投资能力超过了国家印钱的速度。而印钱的速度才是真正战胜通胀的。

因此,我们可以在获利公式中用M2增长率代替年通货膨胀率。

从M2过去七年多的增速来看,中国M2的平均增速在11.3%左右,我们四舍五入到11%。那么公式修改如下:

目标收益率=预期投资年限× (10年期债券收益率+M2平均增长率)

假设目前10年期国债收益率为3.5%,2年期定投的目标收益率为:

目标收益率= 2 ×(3.5%+11%)= 29%

当然,每个人的情况不一样,需要根据自己的实际情况来设定获利回吐目标,尤其是要和自己的投资目标相匹配。现实一点,不要好高骛远,不然只能给自己挖个坑。

你可以根据自己的实际情况选择以上三种止盈公式。

定投多长时间停止盈利

我提到了止盈的三个公式,那么定投需要止盈吗?

其实定投也是需要止盈的。毕竟“会买的是徒弟,会卖的是师傅”。基金定投,尤其是在定投初期,因为本金不多,不能获利。10万元获得10%的收益必然优于1000元获得90%的收益。

那么这个“定投初级阶段”有多长呢?或者定投后多久,应该考虑止盈?是3年、5年还是10年?

我们都知道定投基金的主要优势是“分批买入,平摊成本”。因为每一次扣款都会影响整体投资成本。但这种影响会随着时间的推移和定投次数的增加而逐渐衰减。

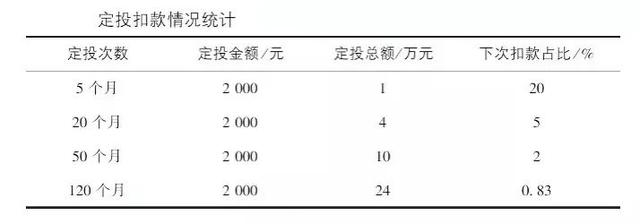

如果按每月固定费率购买基金,即每月投入2000元购买A基金,5个月、20个月、50个月、120个月的扣款情况如下(详见下表)。

【/S2/】定投5个月,共投入1万元。那么下个月的定投扣款就占了定投总成本的20%。

【/S2/】如果已经定投20个月,总投资40000元,下个月的定投扣款占总定投成本的5%。

【/S2/】如果已经定投50个月,总投资10万元,下个月的定投扣款占总定投成本的2%。

【/S2/】如果已经定投120个月,总投资24万元,下个月的定投扣款占总定投成本的0.83%。

换句话说,随着时间的推移,单笔定投金额对总成本的影响已经很小了。比如第50次,只占总成本的2%。2%的份额很可能被基金交易日净值的波动所覆盖。别说100多次,就连120次。

也就是说,随着定投次数的增加,基金定投费用分摊的影响越来越小,基本可以忽略。

这个时候基金和股市本身收益率的相关性在增加,波动基本上就是市场本身的波动表现,和一次性买基金或者股票的波动没有太大区别。如果市场继续下跌,定投基金净值可能在几天内下跌10%以上,甚至更多。这个时间对我们的收益也有很大影响。所以,当定投超过一定次数,就可以考虑止盈了。

这个定投多少次合适?

如果你累计定投超过50笔,那么定投金额占总成本的比例已经很低了。这时候可以有意识的关注整体收益情况,准备卖出,安全。在收益和本金有了保障之后,我们就完成了一个投资的“闭环”。

行李安全离开后会发生什么情况

停止一轮基金投资后,可以开始新一轮基金投资。新基金定投可以让份额一点一点积累,不用担心波动。新的固定投资周期将平滑波动曲线。这一次,你会更加冷静。

简单总结一下止盈的方法:

目标收益率是一种客观、易学的止盈方法。

定投累计扣款50次后,就要考虑止盈了。

目标达成后,就可以安定下来了。

及时开始新的定投计划。

*本文节选自《教你如何选择好的基金赚钱》