著名经济学家宋清辉对独角财经表示,对于合作机构来说,势必会提高风控要求。毕竟利率下降,对应的风险因子补偿也下降,所以风险和回报并没有很好的匹配。

小额信贷再次降低贷款利率,影响到了资方和客户。多少家庭喜忧参半?

独角金融作者:蒋一萌张

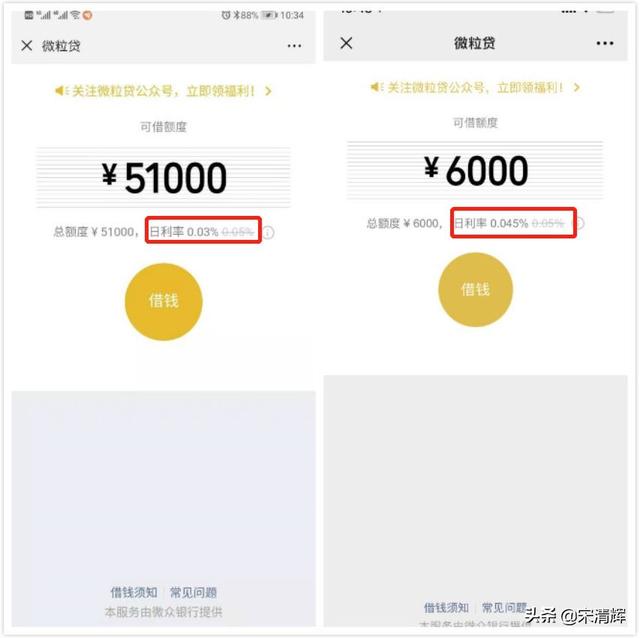

近日,多位微贷用户向uni-fin(微信公号:uni-fin)反映,微众银行互联网信贷产品微贷大幅下调客户贷款利率,日利率从0.05%降至0.02%-0.045%。

(来源:微贷借钱)

据刘欣财经报道,近日,深圳银监局对微众银行进行窗口指导,要求其继续降低微贷产品利率。业内人士认为,小额信贷最终是银行的产品,需要坚持普惠金融的发展原则。类似微众的银行,其实从成立初期就有“普惠”基因。贷款规模不断扩大,贷款利率降低,这并不奇怪。

对于此次下调贷款利率,微众银行相关负责人公开回复称,微贷自推出以来平均利率呈下降趋势,主要得益于我行账户运维成本的持续下降,为持续优化业务定价、践行普惠金融进一步奠定了坚实基础。

针对贷款客户的减息差异,微众银行曾公开表示,微贷会根据用户自身情况的变化,由系统进行综合评估,调整其利率和额度。部分用户出现个贷利率下降是正常的。

事实上,在有消息称贷款利率下调之前,在微众银行2019年5月10日发布的2018年年报中,其董事长兼CEO顾敏就提到“微众银行新增贷款平均利率下降近1个百分点,其中小微企业下降超过2个百分点。”

小额贷款会再次降低贷款利率,影响雇主和客户。多少家庭喜忧参半?

贷款利率下调,对银行的风险控制等能力要求进一步提高。中央财经大学中国互联网经济研究院副院长欧阳日辉对焦度财经表示,贷款利率下调,银行的风控要求也相应提高。银行利用大数据等技术,严格控制贷款资金用途,精准选择信誉好、有潜力的客户。在某种程度上,迫使银行大规模降低贷款利率也是不可持续的。

风控的收紧意味着高风险用户的授信额度可能会被降低甚至直接关闭。这样一来,微众银行可能会“放弃”一部分较低级别的客户。

欧阳日辉补充道:“如果银行的科技手段不完善,风控模式保守,仅靠全调等传统手段就有可能误判客户。即使对客户判断正确,一些非优质客户自然也会被拒之门外,只能去银行以外的放贷机构找贷款利率普遍在18%以上的民间借贷。”

微众银行2018年年报数据显示,微贷是一种利益共享、风险共担的联合借贷模式。据《经济观察报》报道,小额信贷发放的贷款中,80%是由合作金融机构提供的。

从微众银行官网披露的信息来看,其合作机构规模相当可观。共有86家机构,其中银行34家,如中国进出口银行、平安银行等。证券、基金公司33家,如中信证券、南方基金等。此外,还有19家保险公司和消费金融公司。

(来源:微众银行官网,Unicorner金融整理)

有银行业从业人士分析,微众银行在此次大幅降低贷款利率后,将与相关合作机构再次谈借贷资金成本。对于合作组织来说,原来的贷款成本会因为降低的利率而减少一部分,也就是说在同样的贷款额度下,合作组织的利润会减少。

合作机构晋城银行2018年年报数据显示,其向微贷提供资金约18.77亿元。独角金融按照平均利率下浮1%计算,双方平均承担。晋城银行2018年减少利润收入938万元。不过,金城银行并没有减少与微众银行的合作。而是比2017年的18.28亿元增加了近5000万元的个人贷款和垫款,但相比2017年9.99亿元的累计贷款增加近8亿元,增幅大幅降低。

西南财经大学普惠金融与智能金融研究中心副主任陈文对焦度财经表示,利率与风险直接挂钩,降低利率服务客户质量肯定会提高,这意味着放贷余额不会像以前那样快速增加,甚至短期内会减少。

著名经济学家宋清辉

对于小额贷款的降息,既然合作机构选择继续合作,那就不得不提高风险定价能力,尽可能增加贷款资金。著名经济学家宋清辉对Unihorn财经表示,对于合作机构来说,势必会提高风控要求。毕竟利率下降,对应的风险因子补偿也下降,所以风险和回报并没有很好的匹配。

陈文对焦度财经表示,微贷的核心风控掌握在微众银行手中,合作机构的二级风控能力较弱,迫切需要增强自身的金融科技赋能和线上风控能力。

微众银行5月10日发布的2018年财报显示,截至2018年末,微众银行总资产达2200亿元,较年初增长169%。营收方面,微众银行2018年实现营业收入100.3亿元,同比增长48.62%。净利润方面,该行2018年净利润达24.74亿元,同比增长71%。

微众银行的主要产品包括个人消费信贷领域的小额贷款和微车贷,以及2017年推出的小微企业小额贷款,但2018年财报并未披露两类业务的具体数据。但从过去的数据来看,微众银行主要服务于个人消费信贷领域的“小额贷款”。

根据微众银行的财报数据,在小额贷款的帮助下,2016年扭亏为盈,净利润4.01亿元,到2017年,净利润已达14.48亿元。与此同时,微众银行最新发布的2018年财报也明确指出,小额贷款贷款余额实现快速增长。

与微众银行不同的是,网商银行自成立以来就专注于发展小微金融服务,针对小微企业和个人创业者推出网商贷款。网商银行4月30日发布的2018年财报显示,截至2018年末,网商银行已服务小微企业和小微经营者客户1227万人,同比增长114.89%。

此外,与微众银行、网商银行同为互联网银行的新网银行、苏宁银行、中关村银行也在服务小微方面发力。比如,新网银行为了增强小微群体的金融获得感,打造了“创客贷”、“商户贷”;而中关村银行则针对科技型企业面临的融资难、融资贵的问题,将自己定位为“创业者的银行”,重点推出加速、创业、股权贷款三个产品。

如何看待小额贷款降低利率?在评论区说说。

各位朋友,订阅宋清辉官方专栏,第一时间阅读财经等各大热点,把握投资机会!