最近一直在看一篇文章“花坛分期你不知道的秘密!难怪越来越多的年轻人关闭了花呗,这里面讲的是支付宝花呗对年轻人有多贵,多坑,多害。整篇文章都在抨击支付宝花呗。似乎只有银行的信用卡分期才是“正道”产品,支付宝花呗、借贷宝花呗才是“邪道”。

从产品定义上来看,花呗分期是蚂蚁集团推出的一款消费金融产品。用户在支付小程序时使用花呗分期付款,订单实时足额支付到商家支付宝账户,用户分期偿还花呗。信用卡分期是银行为有分期消费需求的客户办理的信用卡衍生业务。

从目标客户来看,花呗受众更年轻,而信用卡客户则是各个年龄段。

从费率的高低来看,花坛分期是双向收费,即分期费用由商家和消费者共同承担。例如,以12花坛分期为例,商家和消费者双方的分期手续费为7.5%;至于信用卡的分期手续费,下面我们会详细计算。

02银行信用卡分期的“真实利率”

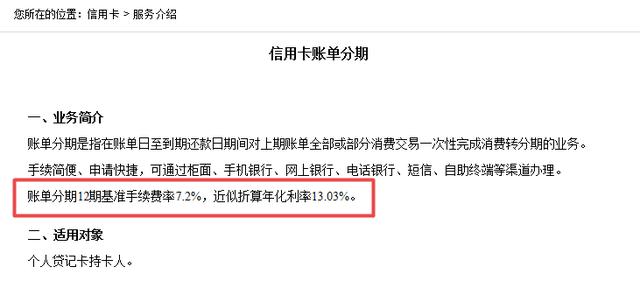

我们使用信用卡分期付款实际年化利率计算器重新计算了实际分期付款费用。我们发现,1万元分成12期(每期7.2%手续费率)的名义年化利率为14.4%,实际年化利率高达28.65%。也就是说,很多时候,银行都是在欺骗用户。

如果要问,为什么计算结果差别这么明显?其实问题是人们忽略了钱的时间价值。因为信用卡是分期还款,而且每期之后本金都在递减,但是对应的手续费不变,所以年化利率高得离谱。

首先,花呗分期是我们主动使用的,信用卡分期是营销的。

第二,花呗分期后,如果我们在账单日期前还清,我们将不收取未支付的账单费用。如果在账单第一期后选择提前还款,只需要还已出部分的手续费。但信用卡分期后,无论是否提前还款,都需要偿还剩余的手续费(部分银行支持多还一期的手续费),所以建议你在分期前问清楚。

请点击输入图片说明(最多18个字符)

第三,支付宝绝对不会主动营销用户分期,但是银行为了业绩,几乎每一笔信用卡账单都会联系用户分期。

你觉得什么更人性化?你还觉得花呗分期率高吗?