原创于互联网斗兽场

硬核技术的优质互联网

内容电商:拼多多绕不过去的一道坎?

公司分析5号

作者|林铁

编辑|刘胖胖

品多多这个长期处于谩骂风暴中的公司,最近因为小圈子的推出,引来了用户的集体声讨。

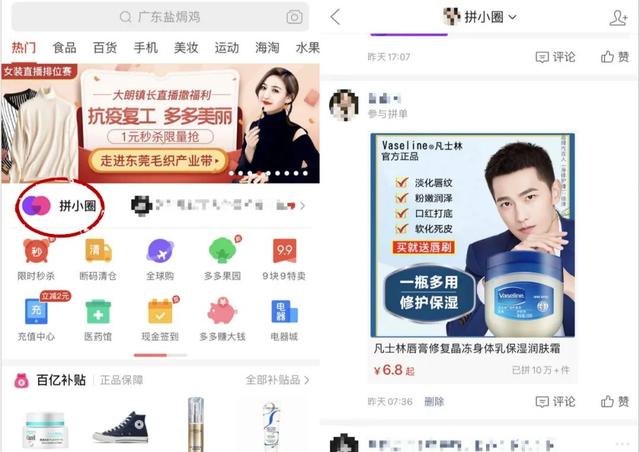

钉钉圈是拼多多在疫情期间推出的新功能。一旦启用,用户生成的订单和已评价的订单信息可以选择性同步到钉钉圈,钉钉圈的所有好友都可以看到。

按照官方的解释,小圈子最初推出的目的是为了加大对假冒伪劣口罩的打击力度,以熟人的评价来提升或降低用户对产品的信任度。

然而品多多气质的小圈子延续了太多粗糙的产品体验。比如功能关闭的入口很深,误操作会批量添加手机通讯录好友,或者在不知情的情况下显示你的购物信息,这就是大家熟悉的“未开发先野蛮”的互联网思维。

骂骂咧咧,拼多多递上一份喜忧参半的财务报告:

2019年,拼多多GMV首次突破万亿元,达到10066亿元,同比增长113%,全年营收301.4亿元,同比增长130%。

但第四季度营收107.9亿元,同比增长91%,低于预期的111.2亿元。

可以说,口碑不佳的拼多多以绝对本土化的方式,灵活运用和创新了cmnet的诸多成长手段。被阿里JD.COM包围,依然占据着通往下沉市场的电商之路。

然而,拼多多今天也面临着自己的瓶颈。

一、为什么要拼小圆圈

以微信流量起家的拼多多,正在努力提升主APP的流量效率。小圈子上线的初衷似乎是为了提高用户粘性。

然而,与这一新功能相关的是,社交媒体平台上的大多数评论都是负面的:

“品多多推荐小圈子交友,所有滑错、不认识、不认识、不联系、分手的朋友都发来了交友申请。"

“明明关闭了通讯录的访问,天天推送我的好友应用。”

“我自己收藏的,买的时候不想让微信好友知道。前一天舅舅申请加我为拼多多好友,吓得我关掉了搏击圈。”

小圈子试图构建一个存在于拼多多App中的社交生态圈。先把人聚集起来,再靠圈子里的“内容”提高功能的活跃度。最好是带动交易。

这第一步需要以手机通讯录为基础。用户一旦允许拼多多阅读通讯录,就可以将通讯录中的人添加到拼多多。大部分用户的意见也集中在这一步。有些用户发现系统自动帮助完成“添加好友”申请,有些不熟悉的人也会收到这个用户的好友申请。

一旦形成广泛的朋友圈,用户分享订单的压力也会增大。虽然拼多多提出敏感商品不会同步,但从个人主观角度来说,每个人对敏感的定义都不一样,廉价商品本身可能是最敏感的。

不过,虽然加好友粗暴的付出了口碑成本,但是建立关系的效率确实是最高的。这就是典型的先野蛮后开发的模式,先聚拢用户,再慢慢调整产品体验。

第二步,分享购物信息,这叫“自同步”。事实上,用户在完成购买和评价后,很难发现拼多多在分享前的微小提示“订单会同步到小圈子,点击取消”。

在用户普遍注意到之前,小圈子的内容生态可能会迎来一个短暂的繁荣。

根据拼多多官方的解释,拼多多最初推出的目的是为了打假。利用熟人为产品质量背书来提高打假效率,尤其是疫情期间,用户对口罩等防疫产品的需求激增,口罩产品成为假货重灾区。

上月初,拼多多公开数据显示,提前拦截3万余件疑似假冒伪劣口罩产品,近500万件产品下架;涉及虚假宣传、蹭关键词的店铺6000余家被处罚,相关线索同步至政府执法部门。

平台审核,不可能做到100%无漏洞,小圈子评价功能,确实能起到一部分替代作用。

但如果只是让搏击圈起到打假的作用,那么它的存在价值真的不高。电子商务产品的所有功能都需要服务于交易。无论是低价吸引还是内容种植,单纯增加停留时间对电商平台本身意义不大。

想要不辜负App首页的核心地位,就必须在小圈子里成长。

二、拼小圈VS洋淘

平台电商产品总是希望在平台内部建立有效的社交关系。这些关系能带来的最直接的好处就是帮助产品增强用户粘性,增加下单的可能性,提高客单价,从而增加用户的迁移成本。

淘宝花了很多年探索社交功能,却始终没有交出太好的成绩单,比如早期惨淡收场的《桃江湖》。

近年来,随着内容电商时代的到来,淘宝终于有了头绪。通过对淘宝系内的店铺和产品进行不同维度的重组和连接,在用户端打造了一个全新的淘宝,拥有哇视频、淘宝直播、微淘、洋淘等基于内容的产品。

其中淘宝直播和洋淘比较成功,和聚划算、天天特卖等重要业务板块一起放在淘宝首页。

四岁的拼多多作为一个拥有大量用户的电商平台,也开始向社交化、内容化方向探索,这在某种程度上和淘宝是一样的。

不过争取小圈子的步子还是比较小的。目前主要以熟人间自发分享为主,内容供给端尚未放开,引入了MCN机构或KOL等头部内容账号。在拼友圈,朋友和朋友之间可以互相评价和赞,但是没有私信功能。点开对方的个人主页,询问对方的真实身份。

以用户评价内容驱动购买为核心的产品是手淘系统中的洋淘,前身是洋葱秀。

但阳涛的整体画风更像是小红书,主要内容由专业的MCN机构提供,并单独列出了对方好友的订购内容。洋淘鼓励用户自己制作评价内容,只有选择过去实际购买的订单后,才能拍摄制作内容。

理论上,站外的一些植物可能会变成站内的植物,缩短了用户的购物路径。

淘友可以在私信里浏览彼此的动态,评论,转发,赞,聊天,小圈子也类似于此。而熟人朋友提供的外淘内容分享,远不如外淘信息流中的内容。前者不够专业,分享内容也比较单一。

虽然都是基于产品评价的内容分享,但是杨桃几乎没有“打假”的功能诉求,可以说完全是为种草服务的。洋淘也更注重用户订单的私密性。除了用户主动分享的订单评价内容(不包括常规订单评价),无论陌生人还是好友,都无法查看用户的购买清单等个人信息。

目前小圈子只有杨桃的一部分功能,而且有“泄露隐私”的风险,所以并不是一次成功的尝试。

淘宝多年来尝试利用“买家秀”发展C2C社交,但一直没有成功的产品。杨涛高效的聚集和推荐“买手秀”的内容,但最终形成的类似于KOL和粉丝的关系。

电商平台很难真正有C2C互动产品。

对于小圈子来说,看似合理的发展方向只有两个,即把微信社交关系转移到平台上,形成真正的“熟人购物分享圈”;或者将其转化为彻底的内容电商产品,增加为用户种草的功能。

但由于前者涉及“订单隐私”,用户体验暂时不好,社交关系的转移也没有想象中那么容易。后者看似是一个突破口,但需要平台方具备强大的商品内容运营能力,形成健康的生态,才能成为成功的内容产品。

三。拼多多App的流量业务

从试水电商的内容来看,拼多多在上线拼小圈子之前就已经有了布局尝试,也就是带货直播的出现。

在拼多多App中,有几个入口有实时提示:

进入首页信息流的店铺产品,如果正在直播,会有“直播”的入口提示;用户的关注商店会在底部功能栏进入关注流,过往直播记录和直播都会进入关注流;点击底部的聊天栏后,还会有同城直播的提示,以及我想直播的入口。个体商家也可以通过同城获得流量。

品多多直播和淘宝一样,不设打赏,服务完全是带货。

淘宝之后尝试直播的拼多多,享受到了站在巨人肩膀上的红利。

从一开始,拼多多上直播的主力就是商家。虽然个人主播在拼多多也可以通过直播带货,但是相比店铺直播,个人主播的流量入口几乎只有一个同城直播,其他流量都给了店铺。

因为淘宝直播刚开始的时候,商家还担心直播发货的效果,不愿意尝试。直到直播电商爆发,越来越多的店铺开通了直播发货。与淘宝相比,拼多多不需要花费太多成本去说服商家开通直播。

拼多多,开始试水电商的内容型平台,需要保证主App有足够的自有流量支撑产品的开发。而以微信社交流量起家的拼多多,最初在这方面受到质疑,包括后来的百亿补贴计划,也因为能否留住用户,提高用户复购率而引来外界关注。

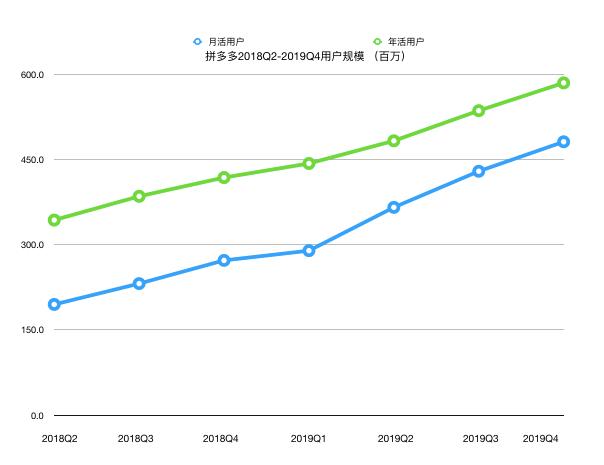

但从拼多多第四季度财报来看,百亿补贴带来亏损的同时,也带来了看似不错的用户数据:

截至2019年底,多年活跃买家数达到5.852亿,单季度净增4890万,比上年同期净增1.67亿。第四季度,拼多多App月均用户数达到4.815亿,单季度净增5190万,比上年同期净增2.09亿。

此外,拼多多活跃买家年均消费进一步增长至1720.1元,较上年同期的1126.9元增长53%。

从2018Q2开始,拼多多App月活跃用户与年活跃用户的比例逐渐上升。根据互联网斗兽场的计算,这个数据已经从2018Q2的56.75%上升到2019Q4的82.28%。

与此同时,人均消费金额和复购用户数量都在增加。

此外,在下沉市场增长乏力后,拼多多将目光转回一线二线城市,试图通过100亿补贴完成“农村包围城市”的战略。此举引起了其他电商平台的不安。阿里重启聚划算,双12线上100亿补贴,双向防守。JD.COM上线京西,重点下沉市场。

拼多多把用户从微信转移到自己的App,流量生意的故事就轻松了一点。2019年,虽然Q4营收不及市场普遍预期,营销费用也在扩大,但亏损明显收窄。主要原因是网络营销技术服务收入大幅上升,达到96.87%,同比增长91%,远高于第三季度的67.11亿元。

相对于交易服务收入,线上营销技术服务收入是平台型电商的大收入,类似于阿里电商的收入逻辑,赚商家的推广费。

为了让商家自己买单,拥有App用户是成败的关键。

一方面,拼多多从外部寻找流量,比如100亿补贴,引导微信流量跳转等。另一方面,拼多多要想办法留住这部分涌入的流量,提高新流量的复购率。

拼多多未来要想扭亏为盈,必须在稳定App流量的基础上,增加其广告价值。当然,阿里和JD.COM愿意与其竞争的努力程度可能是影响他们何时能够盈利的更重要因素。

四。“拼小圈”的更多可能性?

相比手淘,拼多多App在产品迭代上有更多可以探索的地方。

经过多年的迭代,首页的任意曝光意味着巨大的流量端口和商机。哇,视频之前期望很高,还一度享受了开始淘首页的流量入口待遇。但从承载商品的效果来看,短视频虽然已经成为店铺的必需品,但独立成为电商产品似乎还不够强大。像直播间的卡牌有低价优惠和瞬间冲动,短视频没有明显优势。

哇,视频的前身是爱购物,是手探电商的短视频征集发布栏目。除了在头部引入KOL人才,还允许品牌、导购等从业者拍摄短视频,发布在平台上。哇,视频之前期待在李佳琪和Viya孵化短视频领域,但没有得到外界太多关注。

手淘首页内部竞争激烈,试水功能没有达到预期效果,即将更换。淘网名人公司负责人表示,首页业务栏目的调换会影响公司的具体业务。一旦首页不曝光,相应的业务流量会受到很大影响。

目前拼多多App首页以强商品信息流为主。除了小圈子,还没有内容产品单独放在开放页面上。这一方面说明拼多多还没有开始足够的尝试,另一方面也意味着一个争取小圈子的黄金发展期。一旦有成熟的内容产品,其带来的消费转化效果超过小圈子,那么就有可能被取代。

就发展前景而言,目前还处于“意义不明”的阶段。

如果只做简单的列表分享,微信的好物圈已经被验证为暂时的失败,预期的社交推荐和基于熟人的好物分享并不能激起用户的分享和购买欲望。如果小圈子享受到了首页绝佳的流量位置,却无法促成有效的交易转化,那一定不是产品推出的最终目的。

淘宝已经示范了如何向内容电商转型,从而在用户端重新组织淘宝商品和卖家的展示形式,比如利用小红书作为买家秀的逻辑打造电商直播,同时不放弃对C2C社交关系的探索。

拼多多平台化后,可能更接近淘宝的内容产品模式。

但是,淘货遇到的问题,拼多多也会遇到。电商平台的每一个内容产品都要服务于带货,整个运营逻辑与常规的内容社区产品完全不同。

只是品多多有些特色。

淘宝的路线是从一二线向外延伸,从孩子向家长渗透,包括亲情号等产品,或者说孩子是否带动家长使用。

拼多多的用户生态环境自然接近七大姑八大姨。品小全诞生之初,就有人说“男朋友可以知道我妈今天买了咸鸭蛋”“我和我爸互相窥探买的什么鬼东西”“二姨知道我妈在品多多买的发带、咸菜、豆子是什么样的”,所以父母很可能更早使用品多多,没必要跨越“子女带动父母”的门槛。

年轻人最担心订单隐私,但自从微信链接“砍了一刀”后,家长们就没再担心这个问题了。对于这些老用户来说,可能会有新的社交游戏。

已经拥有庞大用户群的拼多多一直在向淘宝靠拢,却听到了不停的谩骂。但拼多多本身已经有了用户基础,未来和阿里、JD.COM的冲突只会更多。

小圈子只是拼多多App在内容电商的早期尝试,可能会形成独特的拼多多社交或内容生态,更适合价格敏感型用户的需求,也可能在尝试失败后悄然退出。

但拼多多在内容电商方向布局的决心应该不会变。就算不是小圈子,也会有其他产品来改变拼多多的开篇页面布局。

(End)