“世界上最长的河流成就了亚马逊,世界上最大的宝藏成就了阿里巴巴。世界第一高峰喜马拉雅会变成什么样?”

9年前,喜马拉雅创始人于建军被这个域名广告打动,花了6万元买了下来,于是“喜马拉雅”来到了这里。

9年后,喜马拉雅成为“耳朵经济”概念中的“珠穆朗玛峰”。美股IPO受阻几个月后,分流到港股。但是高处不胜寒,通过很多网点,新平台变成了老平台。喜马拉雅的用户量最大,月活超过2.6亿,业内最有名,但还是不赚钱。以至于用户都在担心:我的VIP一直收费到2028年,为什么喜马拉雅不赚钱?

不是说音频娱乐没有流量前景。人不可能整天盯着手机,音频是唯一没有亮屏的娱乐形式。再加上智能家居和智能汽车的普及,也有可能把音频带出智能手机的小圈子,带入下一代智能设备的大圈子。

问题在于商业化。但是在线音频商业模式上限不够,广告前景不如视频/信息流,知识付费是个伪命题,付费订阅还有很长的路要走。这也体现在资本市场上。做短视频的Aauto Quicker市值近万亿,小说平台阅文集团市值千亿。在数字音频这个大赛道中,仅腾讯音乐一家,市值就接近100亿元。

在变现方面,喜马拉雅下足了功夫,会员、广告、直播、硬件四大业务形成多元化的营收结构。但是由于声音的特性,做会员以外的生意比较难。

“音义”很难做,但作为流量的绝佳入口,还是被巨头盯上了。字节跳动的番茄听歌、腾讯的懒人听歌和Aauto Quicker的kayak...让并不丰富的音轨更加拥挤,喜马拉雅压力很大。对于巨头来说,做长音频是流量入口,是商业场景的补充,但对于喜马拉雅来说,这是珠穆朗玛峰的大本营,守不住就完了。

/ 01 /

不够性感“音意”

早在两年前,人们就在讨论音频/音乐是不是互联网最后的流量洼地。但是到现在为止,我们还没有看到音频内容等同于视频和游戏,音频娱乐平台的市场价值远不如长视频(爱友腾)或者短视频(抖音快)平台。

原因有二:第一,相对于视频,音轨的尺度不够大。东兴证券数据显示,2020年,数字音频市场规模仅为300亿元,长视频市场规模为5.6倍,短视频市场规模为12倍。其次,音频内容的定位比较尴尬,既没有视频那么感性直观,也没有文字那么简单易读,导致实现方式单一。

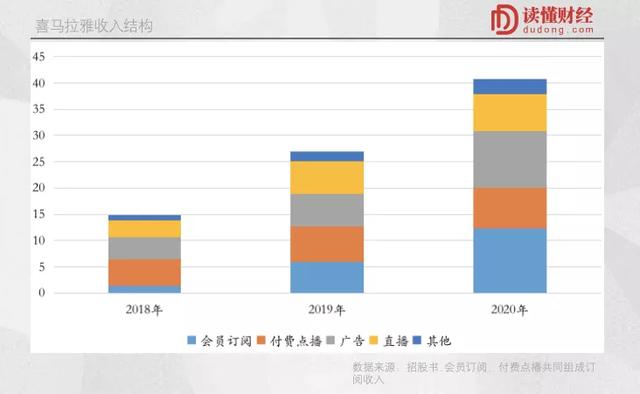

在这方面,喜马拉雅山做出了巨大的努力。以UGC起家,踩在知识付费风口浪尖上的喜马拉雅,不仅改变了早期对广告收入的依赖,还打造了订阅收入的新引擎。招股书显示,2018年至2020年,喜马拉雅营收将从14.8亿元增至40.76亿元,营收将来自订阅、广告、直播等四部分。

其中订阅收入是支柱,2020年占比49.2%,2021年上半年占比54.6%,其次是广告和直播,占比分别为24.5%和16%。订阅分为会员和按需付费。从收入结构来看,会员收入贡献最大,从2018年的9.8%增长到2021年上半年的34.9%。

显然,在商业化方面,喜马拉雅希望效仿海外内容平台,增加订阅收入。无论是做视频生意的奈飞,还是做音乐生意的Spotify,所有成员的收入都是核心。以Spotify为例,其第二季度订阅收入占比88.2%。

在这个逻辑下,用户付费率是变现能力的核心指标。截至2021年6月,喜马拉雅月均活跃2.62亿,月均活跃移动付费用户1420万,平均付费率仅为12.8%。

喜马拉雅付费用户占月活用户的5%,Spotify付费用户占近50%。表面上看,喜马拉雅会员订阅业务大有可为,付费率空增幅巨大。但是什么时候才能等到用户的习惯和消费能力成熟呢?没有人有明确的答案。

在线音乐行业经过十几年的清洗和竞争,头部玩家只获得个位数的付费率,不得不另辟蹊径盈利。长视频行业,平台不推广不绑定,会员销量就会下降...

回到喜马拉雅,声音的特性决定了除了会员之外的生意更难做。

2018年、2019年、2020年其广告收入分别为4.19亿、6.16亿、10.71%,收入占比分别为28.8%、22.8%、26.3%。不难理解广告收入难的逻辑。相比视频,音频广告场景更弱。在客户端,用户更反感音频中穿插广告。在客户端,相比视频广告,音频广告的传播效率会大打折扣。

直播服务也面临类似的问题。近三年,喜马拉雅直播收入分别为3.16亿、6.18亿、7.17亿,占比分别为21.4%、22.9%、17.6%。说白了,和视频直播相比,音频直播的变现效率会更低。

这真是一个不太性感的“音义”。看似庞大的用户量并不能改变喜马拉雅乃至整个行业面临的困境。

/ 02 /

三年,21亿。你是怎么输的?

两年前,于建军在接受媒体采访时说:没有盈利时间表。但是今天,平台上市,要面对投资人的几个问题,如何成长,如何盈利。

按照互联网行业的惯例,都是用户被占用,然后再考虑慢慢变现。但是现在用户已经占据了很多,喜马拉雅似乎也没有关于盈利的答案。

招股书显示,近三年,喜马拉雅经营亏损高达28.42亿元,调整后净亏损21亿元。其亏损主要是高成本加高营销费用造成的,营销费用一度占到营收的100%以上,2020年达到90%以上。加上R&D和管理费用,自然很难盈利。

大部分人可能认为喜马拉雅的流失是因为内容成本过高造成的。但事实上,相比其他内容平台,喜马拉雅支付的内容成本并不高。

喜马拉雅、PGC(专业生产内容)、PUGC(专业用户生产内容)和UGC(用户生产内容)提供内容的创作者有三种。招股书显示,近三年,其运营成本占比分别为55.2%、55.5%和50.9%,其中内容服务成本(版权和收入分成)占比分别为38.4%、39.5%和38%。

再进一步,版权费收入占比仅为7.2%、6.2%、6.3%。显然,喜马拉雅并不苦于其他内容平台高昂的版权费用。这是因为喜玛拉雅与大部分版权和IP供应商签订的是分成协议,不是买断协议,版权的成本不会太高,而是固定比例。

至于更高的分成收入,很好理解,为了赚取订阅和直播收入,喜马拉雅必须向内容创作者和主播付费分成。2020年,其支付给内容创作者和承包商的收入份额达到12.93亿元,占收入的31.7%,这是内容成本的大头。

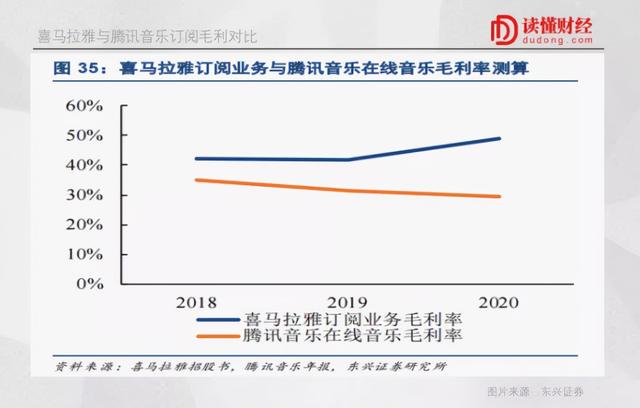

据东兴证券测算,喜马拉雅的订阅业务毛利率比腾讯音乐高出近20%。核心逻辑是喜马拉雅花在版权上的钱少很多。事实上,对于喜玛拉雅来说,版权问题不是费率过高,而是侵权。

要知道喜马拉雅虽然是PGC+PUGC+UGC的内容模式,但是UGC的内容超过60%,UGC内容太多就会有侵权问题被举报。为了未来的合规,喜马拉雅需要进一步加大在版权方面的投入。

从整体毛利来看,喜马拉雅的毛利率在过去三年从44.8%增长到49.1%,其中内容成本变化不大,主要是手续费等采购成本的下降。这也意味着,即使他已经是赛道的领头羊,他仍然要花费大量的资金来保住第一音频平台的位置,内容成本占营收的比例是有限的空。

堪比奈飞的毛利率是大多数内容平台的梦想,但喜马拉雅也有自己的烦恼,那就是明明的市场份额已经超过60%,还需要投入巨量的营销,才能获得客户,实现增长。

招股书显示,近三年喜马拉雅的营销费用占比分别为64%、45%和41%,逐年下降,毛利稳步上升,大幅收窄了其营业亏损。一切都在向好的方向发展,但今年上半年,其营销支出同比增长95%至12.33亿元,占营收的49.1%,导致今年上半年经营亏损扩大。

40%以上的营销费用确实有点高。那么,喜马拉雅巨大的营销投入值得吗?可以从用户增长和用户价值两个维度来看。

抱紧IoT大腿,不仅让喜马拉雅月度活动成功翻倍,还保持了月度活动的“高增长”。

招股书显示,2019年、2020年、2021年上半年,喜马拉雅月均增速分别为60.7%、53.5%、25.7%。但需要注意的是,同期公司营销费用同比分别增长28.72%、40.03%和95%。从数据上看,喜马拉雅的获客效果越来越差。

考虑到喜马拉雅2.62亿的月活中,57%的月活来自IoT和其他第三方开放平台(不贡献营收),自有移动端月活1.1亿,加上上半年的营销费用翻倍,同比增长仅为7.8%。这样的月度表现是否意味着喜马拉雅在移动端已经触及天花板?

从会员数量来看,喜马拉雅的营销投入取得了立竿见影的效果。

去年8月,喜马拉雅推出“买1送13”会员优惠,安卓用户仅需218元即可获得喜马拉雅、网易云音乐、腾讯视频、爱奇艺、JD.COM的13张年度会员卡。正常的喜马拉雅会员价是25元/月,这个活动极大的点燃了用户的热情。

2020年上半年其会员数为800万,2021年上半年激增至1370万,增加了570万,接近去年全年的增幅。移动会员付费率也从7.8%增长到12.3%。

从表面上看,这种营销活动很划算,因为增加新会员几乎不会增加边际成本,但个人用户的价值会下降。这样的迹象已经出现。

2021年上半年,喜马拉雅订阅收入达13.7亿元,对应1420万付费用户,单个付费用户ARPU为96元;2020年同期,这一数字约为102元。

大营销的效果到底值不值,相信每个人心里都有不同的答案。

/ 03 /

巨人围攻和突破的逻辑是什么?

虽然网络音频的商业价值有限,但网络音频仍然是一个优秀的流量入口。本质上,在线音频是在争夺用户的使用时间。

Questmobile数据显示,数字音频流量规模从2015年1月的1070亿分钟增长到2020年6月的2517亿分钟。从上面的数据来看,在线音频其实是可以抢很多用户的碎片时间的。既然能抢用户碎片的时间,巨头们就不会放弃这块宝地。毕竟巨头不差钱,差的是流量,可以多次转化。

基于这一逻辑,腾讯将收购的产品“懒人听书”包装成全新的长音频品牌“懒人听书”,微信也推出了“微信听书”功能,字节、网易、哔哩哔哩相继跑进市场。字节跳动番茄小说推出有声书特色的“番茄听”,Aauto Quicker推出播客App“kayak”,哔哩哔哩全资收购第二音频社区猫耳FM,网易云音乐推出“声剧场”。

相比喜马拉雅、荔枝、蜻蜓,巨头支持的线上音频来势汹汹。和豪门相比,喜马拉雅如何保住自己的国家?

从过去的角度来看,国内互联网公司考虑的还是流量。比如关注月活跃度、用户时长等关键指标。但是,从未来十年的角度来看,商业模式的首要考虑正在从用户获取逐渐转变为用户留存。由于中国新一代互联网原住民有着良好的付费习惯,在移动互联网用户中的比例也在逐渐增加。

我们可以看看国外的流媒体公司,如网飞、Spotify、Roku,以及云游戏平台Stadia,它们都是通过会员经济作为核心收入支柱,在内容上构建了一个很深的护城河。

在这方面,从国内的发展趋势也可以发现,爱奇艺的会员率在不断上升,已经从过去的版权时代进入内容时代。比如哔哩哔哩,也走的是PUGC+PGC+UGC的路子,但哔哩哔哩是在建立一个社区,增加客户的同时留住用户。

喜马拉雅山也是如此。未来它应该想办法通过大力发展PUGC和PGC内容来留住用户,而不是一直烧钱来获取客户。

现阶段,面对来势汹汹的巨头,最终的结局会是怎样,还是个未知数。但有一点是肯定的,喜马拉雅山压力很大。

对于巨头来说,做长音频是流量入口,是商业场景的补充,但对于喜马拉雅来说,这是珠穆朗玛峰的大本营,守不住就完了。