经过一个多月的网上调查,今年第一份基金理财需求报告正式发布。3月7日,随着《全国公募基金个人投资者理财需求调查报告》的发布,首个基金理财个人投资者画像正式出炉。越来越多的个人投资者纷纷加入基金理财大军,股票基金和债券基金成为重点关注的两类产品。然而,缺乏专业的基金投资理财顾问已成为制约当前基金理财市场发展的重要因素。

据悉,本次调查由晨报和联合问卷网联合发起,历时一个多月。启动大型在线个人理财需求调查活动,覆盖全国31个省、自治区、直辖市(港澳台除外),目标受众为投资公募基金的20岁以上用户。

(1)个人投资者画像发布。

调查结果显示,投资基金管理的个人投资者初步画像如下:

首先是性别:男女保持平衡,结构相对稳定。目前,公募基金个人投资者性别比例基本男女平衡,略偏向女性群体,女性群体占比高于男性群体4.8%。

其次是年龄:80%的个人投资者主要集中在20~40岁。20岁(含)-40岁人群是公募基金个人投资者的主要群体,占比83.6%,其中20岁(含)-30岁人群占比42.3%,说明主要投资群体年轻化。此外,40岁及以上人口占16.4%,其中13.4%为40岁(含)-50岁人群。

再次是学历:个人投资者约75%属于高学历人群。本科及以上学历的个人投资者比例为74.7%,其中,本科学历比例很高,占66.7%,研究生及以上学历占8.0%。在低学历人群中,以大专学历为主,占18.9%,明显高于初中及以下、高中或中专学历人群的比例。

再次,职业:普通员工和中层员工是个人投资者的主要群体。职场是个人投资者的主要群体。其中,职场中层人士占比相对较高,占39.2%,其次是普通职员,占32.6%,第三是职场高层人士,占13.2%。

还有,婚姻状况:主要的个人投资者都是已婚人士。66.9%的个人投资者是已婚人士,其中,已婚有子女群体是主要群体,占58.8%。此外,33.1%的个人投资者是未婚人士。

最后是家庭年收入:约50%的个人投资者年收入低于50万。10(含)-50万-50万岁群体明显高于其他群体,占比53.3%,是主要的个人投资群体。其次,5(含)-10万、500(含)-300万群体紧随其后,占比分别为17.4%、19.9%,其他收入段人群占比很小。

(2)两类基金最受关注。

从投资习惯和行为来看,公司品牌的重要性非常显著。

调查显示,从30个基金品牌的申购率和净推荐值矩阵分析,高申购高推荐的品牌有7个,分别是华夏、广发、汇添富、南方等基金公司。

在买入基金的类型中,股票基金和债券基金是投资基金的主要类型。

超过50%的个人投资者主要购买股票型基金和债券型基金,占比分别为57.6%和50.6%。其次,个人投资者对货币型、混合型和指数型基金的申购率分别为40.8%、38.6%和33.9%。

从购买基金的渠道来看,银行是购买基金的主要渠道。

银行、独立基金销售机构和直销渠道是个人投资者购买基金的主要渠道,其中,银行占比相对较高,占比55.2%,其次是以支付宝、微信为代表的独立基金销售机构,第三是直销机构。相比之下,通过券商渠道购买的基金比例较低。

从各年龄段人群且高于整体平均水平的购买渠道分布来看,20(含)-30岁人群在支付宝、微信等独立基金销售机构购买基金的比例明显高于其他渠道。30岁(含)-40岁人群在银行渠道和直销渠道购买基金的比例高于其他渠道;40岁(含)-50岁人群在银行渠道和直销渠道购买基金的比例高于其他渠道。相比之下,30岁及以上的群体在通过券商渠道购买基金方面要优于30岁以下的年轻群体。

不难发现,年轻人(20岁(含)-30岁的人群)更喜欢从支付宝、微信等独立基金销售机构购买基金,而其他群体则更喜欢从线下机构,尤其是银行渠道购买基金。

(3)基金经理很重要。

在考虑购买基金产品时,基金经理的因素很重要。

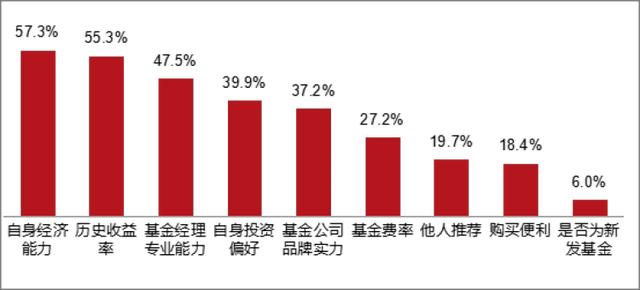

首先购买考虑:购买基金时主要考虑经济能力和收益率。

个人投资者购买基金的前3大原因是自身经济能力、历史收益率和基金经理的专业能力。详情见图:

在TOP3的考虑因素中,20(含)-30岁的人对自身经济水平和历史收益率的考虑明显高于其他人群;55岁及以上的人比其他人更看重基金经理的专业能力。

在TOP3的考虑因素中,未婚人群明显比其他人群更关心自己的经济水平和历史收益率。已婚有孩子的人比其他人更看重基金经理的专业能力。

其次,对于“基金经理专业胜任能力”的考虑,各大个人投资者主要考虑基金经理的业绩和管理经验。

另外,从投资者对基金经理的信任度分析来看,投资者对基金经理表示非常信任的比例很低,只有15.6%。大部分投资者持中立态度,非常不信任的比例也不容忽视,为28.4%。这也是投资者考虑历史收益率多于基金经理专业能力的原因之一,即信任度低。

(4)没有专业的指导是最大的痛点。

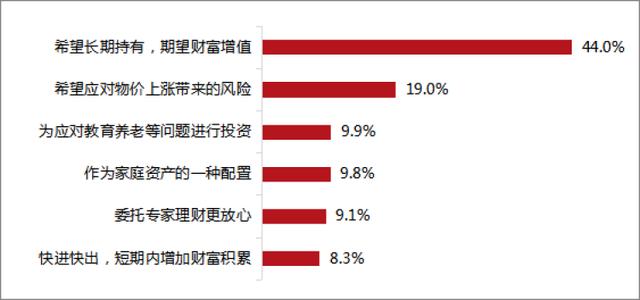

财富增值是投资者购买基金的主要目的,其次是应对物价上涨带来的风险。详情见图:

在投资基金的过程中,近50%的投资者处于盈利状态,其中,0-30%以内的占39.6%,30%-100%的占7.3%,100%以上的占0.9%。此外,30.5%的股民表示“盈亏不大”,21.6%的股民表示处于亏损状态。

根据对正在亏损的投资者的分析,近60%的投资者可以接受10%(含)-30%的亏损区间,20.1%的投资者可以接受30% -50%的亏损。

从年龄、性别、职业交叉分析,20(含)-30岁、女性、普通员工群体在投资过程中大多处于亏损或盈亏平衡状态;而职场中的30 -40岁群体、男性群体、中产群体,在投资过程中获利相对较多。

从购买考虑因素分析,这一有亏损的群体在购买基金时更看重历史收益率,而这一有盈亏平衡和盈利的群体在购买基金时更看重自身的经济能力,说明这一群体抗风险能力较强。一定程度上说明基金盈利是长期投资,只有抗风险才能盈利。如果是接近历史收益率的短期投资,亏损的可能性很大。

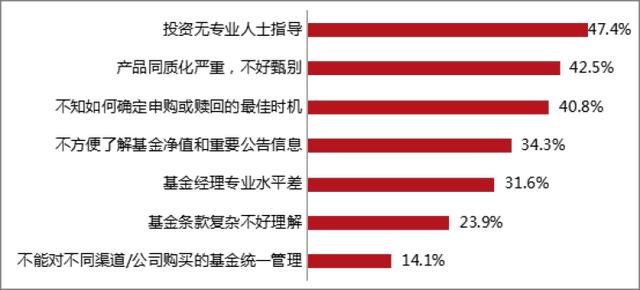

投资无专业指导,产品同质化严重,难以鉴别,不知道如何确定购买或赎回的最佳时机是投资体验过程中遇到的TOP3痛点。在一定程度上,投资者对专业的投资服务还是有期待的。详情见图:

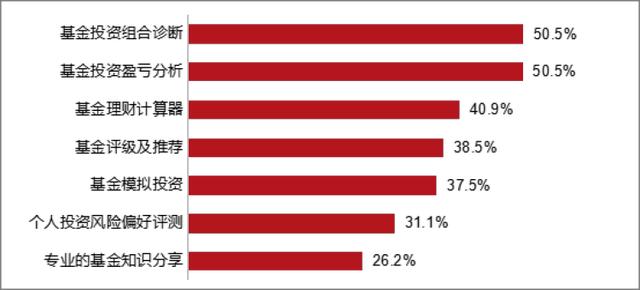

投资组合诊断、基金投资盈亏分析和基金财务计算器是投资者未来最希望获得的前3大基金金融服务。其中,基金组合诊断和基金投资损益分析的服务期望较高,占比50.5%。详情见图:

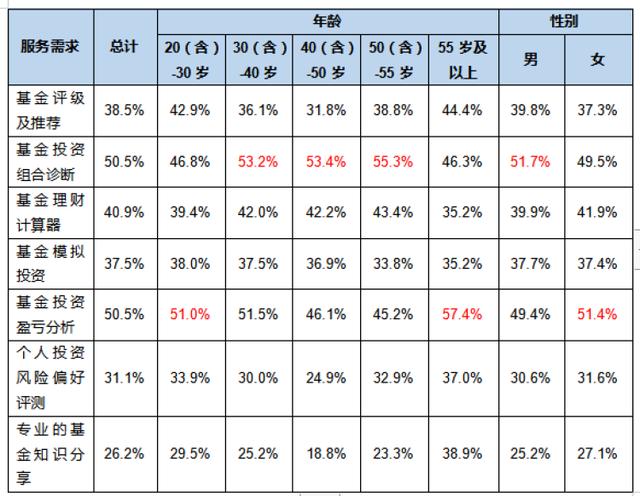

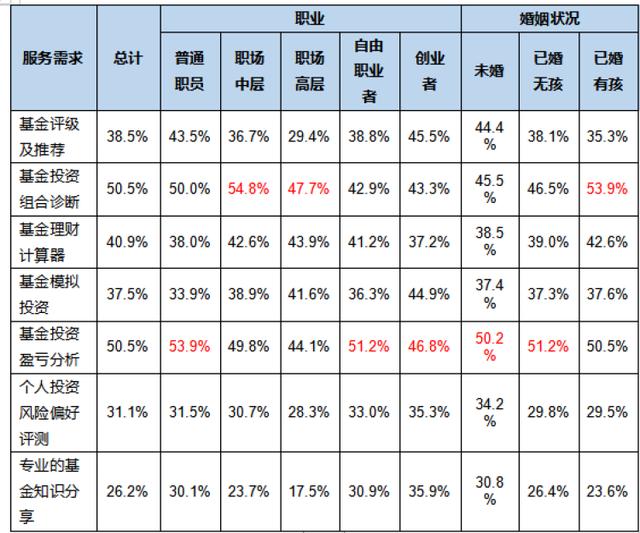

从人口统计学特征来看,20岁(含)-30岁、55岁及以上、女性、普通员工/自由职业者/创业者、未婚/已婚无子女的群体期望在投资过程中获得基金投资的盈亏分析。30岁(含)-55岁的人群,男性,职场中/高层,已婚有孩子的人群,在投资过程中更渴望得到基金组合的诊断功能。详情见表:

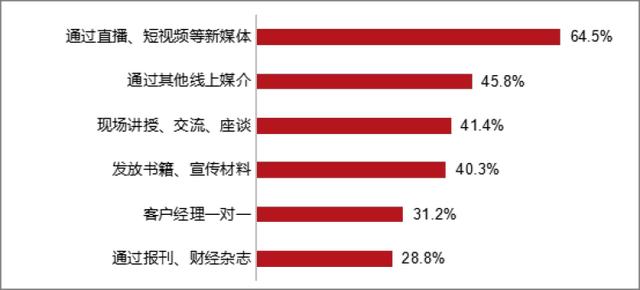

(5)新媒体是提升体验的最佳途径。

在投资者教育方面,“直播、短视频等新媒体”是投资者提升投资体验的最佳途径,占比64.5%。其次是通过其他网络媒体传播和推广基金内容吸引投资者关注,占比45.8%。详情见图:

来源:上海周伟