毛利率这个指标很重要。它是公司盈利的起点,很大程度上决定了公司的最终盈利能力。毛利率越高,公司越容易获得高净利润率。本质上,毛利率反映的是一种商品经过公司生产加工后的升值能力。

计算公式:

毛利率=毛利/营业收入× 100% =(营业收入-营业成本)/营业收入× 100%。

从公式来看,决定毛利率的是营业收入和营业成本。营业收入由产品价格决定,营业成本由原材料成本、生产折旧等决定。换句话说,原材料进价越低,产品售价越高,毛利率越高。

毛利率的影响因素

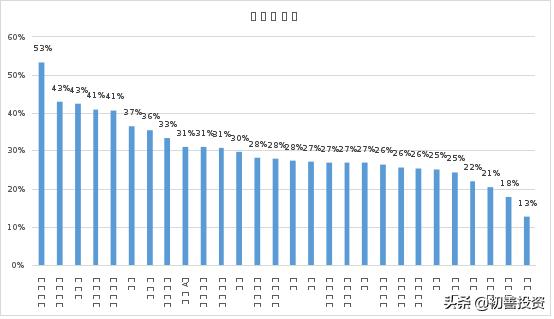

2019年毛利率最高的三个行业是医药生物、食品饮料和计算机,a股牛股最多的三个行业。说明什么,说明高毛利率在投资中的重要性。为什么这三个行业的毛利率最高?医学一般是独一无二的。任何药品的生产厂家越少,毛利率可能越高。如果是单一厂家生产,毛利率可能在95%以上。食品的高毛利率来源于品牌建设,贵州茅台90%的毛利率也来源于品牌建设,换句话说,来源于茅台酒的稀缺性。计算机行业很多产品或服务的技术壁垒很高,所以毛利率比较高。

毛利率最低的三个行业是建筑装饰、有色金属和钢铁。建筑装饰行业技术附加值低。有色金属、钢铁行业很多公司都是交易收入。综合来看,毛利率低的主要原因是产品附加值低。

因此,我们可以得出这样的结论:产品或服务越稀缺,公司的毛利率越高。

我们换个角度来看。一般来说,毛利率与行业直接相关,决定行业毛利率的因素主要有两个:行业周期和上下游的议价能力。

首先,对于一个成长型行业来说,如果产品供不应求,那么公司就会有提价的动力,毛利率可能会提高。相反,假设行业产能过剩,那么大家都会选择降价促销,毛利率就会下降。

其次,不同行业的产业链议价能力不同。对于白酒行业来说,上游是供应充足的农产品,下游是净销售或者议价能力差的消费者,所以白酒行业议价能力强。如果国家规定白酒只能由某个经销商销售,那么这个经销商的议价能力是无敌的,白酒公司的毛利率肯定会下降。

电子行业有一个微笑曲线理论。电子产业链两端都赚得盆满钵满,中间赚的是加工费。为什么会这样?不仅仅是上下游公司想要发展,需要更多的投入。

毛利率分析的注意事项

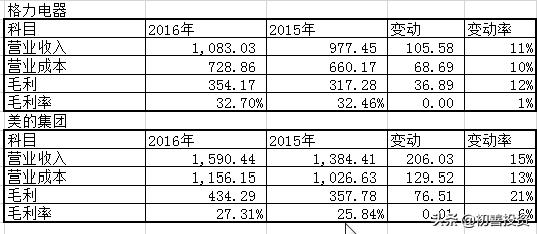

上市公司披露的毛利率一般是综合毛利率。如果公司产品比较多,就需要看单个产品的毛利率。比如我们,2016年格力电器的毛利率比美的集团高5%左右。能否说明格力电器的产品竞争力强于美的集团?这5%是格力掌握核心技术带来的吗?

其实也不能这么说,因为我们知道,除了空,美还包括洗衣机、冰箱、小家电。所以毛利率需要分产品来分析。

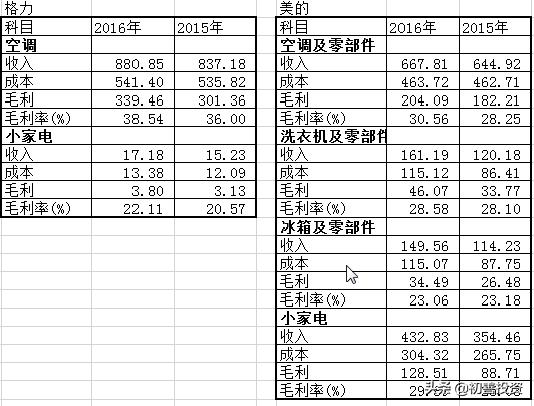

从拆解产品来看,格力收入以空调为主,2016年毛利率高达38.54%,而同期美的空调仅为30.56%,相差8%。看来格力空的调整比美的更有竞争力,这无疑是这个“核心技术”带来的当然,在小家电领域,美的无论是规模还是毛利率都秒杀格力,这也是美的能在小家电领域称王的表现。

所以,如果公司有很多产品线,在必要的时候,比如做收入和利润预测或者分析毛利率变化的原因,就需要对不同的产品或者业务进行拆分。

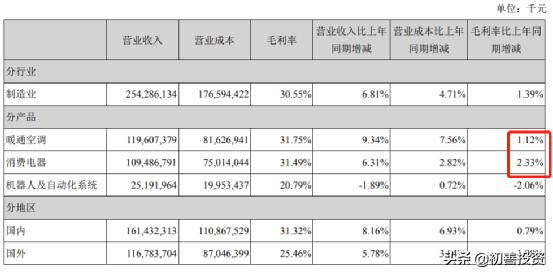

实际上,监管要求上市公司按行业、产品或地区披露数据,这对我们分析毛利率非常有用。如,美的集团2019年年报第33页,按行业、产品、地区披露了营业收入、营业收入、毛利率及其变动情况。可以看出,美的的空调和了消费家电营业收入的增长,毛利率也在上升。

作为对比,格力电器2019年年报第20页显示空调营业收入下降10.93%,毛利率37.12%,上升0.64%,仍远高于美的集团空调的31.75%。

因此,2019年年报中,格力电器和美的集团的综合毛利率分别为27.58%和28.86%。如果不仔细看细节,我们会认为美的集团空的毛利率比格力电器高。事实上,格力电器对美的集团的打压由来已久。

毛利率与存货的关系

毛利率是根据营业收入和营业成本来计算的,而营业成本与存货直接相关,所以毛利率与存货密切相关。

这部分的关键是毛利率的变化趋势要和存货的变化趋势一致,否则会有利润调整的嫌疑。比如,公司存货周转速度的放缓意味着经营能力下降,销售放缓,存货周转速度的下降也预示着产品的竞争力可能下降,竞争力不强。这个时候,毛利率更有可能同时下降。如果是相反的情况,那么就要分析原因了。

另外,如果一家公司的毛利率很低,可以判断该公司产品的市场竞争力较弱,存货减值风险较高。

毛利率和存货的详细分析,请参考存货部分。

毛利率和欺诈

在浑水空的财务指标特征中,“远高于同行业毛利率”位列第一。但是,其实毛利率和同行业不同是很正常的事情,作者可以举出无数反例。

比如,在已公布的2018年年报中,同样是高粱小麦掺水的白酒行业。贵州茅台毛利率接近90%,酒鬼酒毛利率高达74.8%,位居第二。而近两年股价大涨的顺鑫农业毛利率只有30.79%。这只是小麦和水的混合物。为什么毛利率这么差?

比如,内衣行业也是一块布。汇杰股份的毛利率高达67%,而浪莎股份只有18%。说实话,就是一块布而已。为什么差别这么大,不会造假?

显然,如果是以上两个行业,以不同于行业的毛利率来判断公司涉嫌财务造假,很容易显得可笑和大方。理论上,在充分竞争的市场中,每个公司只能达到平均利润率,所以在使用这个指标时,一定要注意适应性:在TOC领域,品牌可以带来超额毛利率;在TOB的制造领域,先进的技术也能带来超额的毛利率。

另外,通过延长固定资产这个纯核算指标的折旧年限,降低固定资产折旧额和固定成本,可以提高毛利率。我之前写过,康得新和三安光电都有这个问题。

通过减少交易环节,也可以提高毛利率,比如笔者之前写过的、魏星新材。在管材型材领域,他的毛利率远高于竞争对手,连续三年高于45%,而主要竞争对手的毛利率只有20%左右(鉴于此,笔者也很纳闷,既然他能做零售,为什么其他公司没有模仿)。

包括马靖昊在内的会计师、资深人士白松都表达了相同的观点,那就是毛利率高的公司现金流不会差,因为毛利率高一般意味着在产业链上的地位很强,公司会尽量占用上游客户的资金,同时也不会给下游客户很长的信用期,所以现金流应该很好。

理论上大多数公司都是这样,但实际上我可以举出很多反例。东阿阿胶、片仔癀、广誉远2018年的毛利率分别为65%、42%、81%,但其2018年的净现金比率远小于1,尤其是广誉远,连续多年为经营性现金流净流出。

那么,如何看待这个问题,就要看产业链的竞争了。对于药企,尤其是中药企业来说,谁掌握了终端谁就有了话语权,别人不在乎你的毛利率。这种情况下,你的现金流和毛利率关系不大。

以汽车行业为例,整车公司的话语权最强,其次是其上下游公司。从毛利率来看,整车不到20%的毛利率远不如一些关键零部件超过30%的毛利率,但零部件公司的现金流往往不如整车公司。

总之,毛利率畸高是投资者必须关注的问题。有两种异常,一是明显高于可比上市公司,二是变化趋势与可比上市公司或行业整体背景不符。

对毛利率的九种理解

第一,不同行业的毛利率差异很大。

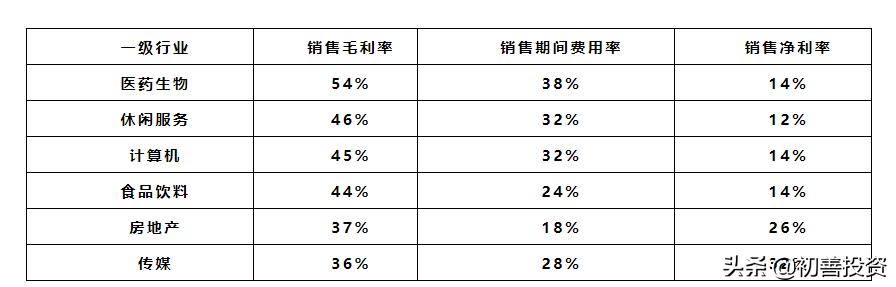

这一点相信大家都有共识。毕竟不同的行业有不同的商业模式。比如下图显示,虽然医药生物的毛利率最高,但费用率也最高。为什么?因为医药生物的高毛利率来源于其高额的销售费用和R&D费用,虽然医药生物的毛利率很高,但净利润率并不是最高的。

二、同行业毛利率高的公司一定很优秀?这必然会引起争议。毛利率高意味着产品竞争力强。其实毛利率也和商业模式有关。毛利率高不一定代表公司优秀。

比如贵州茅台和顺鑫农业这两个白酒,毛利率相差很大,但是顺鑫农业的业绩和股价也很好。原因是虽然都是白酒,但是茅台是主打品牌,顺鑫是主打品牌,都取得了不错的成绩。

第三,如果把上市公司的业务简单分为To B和To C两类,你会发现同行业To B公司的毛利率差异比较小,同行业To C公司的毛利率差异比较大。这一点笔者反复说过,主要是因为To C公司可以建立品牌优势,获得超额收益。

第四,高毛利有不同的来源,可能包括公司运营垄断、产品竞争力强、行业景气度高,而低毛利基本是因为产品供过于求或者产品附加值低。

第五,毛利率与费用率有关。一般来说,非消费类上市公司会有一个毛利率与期间费用率(包括管理费用、销售费用、R&D费用等)相关的特点。).

比如医药生物类公司,毛利率非常高,但同时产品推广费用非常高,研发费用也非常高。所以生物医药虽然毛利率高,但是净利润率不一定高。主要是因为高毛利率来自R&D费用,类似于科技行业,R&D投入高,R&D费用率可能也高。

第六,在IPO中,对毛利率的解释一般是最重要的,尤其是当毛利率高于同业或毛利率波动较大时。

你能解释一下为什么你比同龄人高吗?只要是真的,当然可以解释。比如成本比别人低,可能是因为原材料成本低,成本管理先进,采购模式的优势;

售价比别人高,可能是因为技术含量高(发明专利、行业壁垒、工艺水平)、采用直销模式(副作用是回款慢)、品牌优势(广告功能);

产品结构不一样。虽然也有类似的上市公司,但是细分的产品还是不一样的,比如定制产品,更高端的产品,所以没有可比性。

高科技公司的毛利率高吗?不一定。例如,BOE 2019年的毛利率仅为15.18%。

首先,毛利率和上下游有关。BOE的面板下游主要是电视和手机,更新换代频繁,毛利率不高。国内市场占有率第一的海信电视毛利率一直徘徊在20%,小米手机不到7%。在这种情况下,上游面板的毛利率是多少?

其次,毛利率与投资有关。作为面板资金密集型企业,一条生产线往往需要400多亿的投入,每年计入成本的折旧就需要几十亿。这种情况下,毛利率高是不现实的。

再次,还要考虑产业链转移。十年前中国进口最大的两项,一个是原油,一个是半导体,小核小屏的帽子戴了很多年。JD.COM何方和华星光电通过大量投资抢夺了面板的话语权。这种情况下,毛利率高是不现实的。

八是毛利率的魔力。贵州茅台和五粮液的毛利率分别是91%和74%,看起来差不多。假设两者的成本都是100元,价格相差多少?2.88倍。

也就是说毛利率只差17个百分点,看似不多,但价格差了2.88倍。折算下来,贵州茅台的价格是1111元,五粮液的价格是385元。你可以算一下,这就是毛利率的魔力。

九是如何提高毛利率。

对于我们投资者来说,如果公司的毛利率一直在提高,那么盈利能力也在提高,这无疑是一个非常好的投资机会。

比如海天叶巍的毛利率一直在提高,2010年只有32.99%,2018年已经达到46.47%,期间费用率稳定在15%左右,那么下面就来解答一下为什么净利润增速超过营业收入增速。

那么,为什么能提高毛利率呢?有两件事,一是改善产品结构,增加高毛利率产品的比重,二是通过研发提高产品的竞争力。但海天酱油这种消费品,单价低,主要靠涨价。所以本质上,这些年毛利率的提升主要是涨价。据悉,2010年4.25元的单价涨到了2017年的5.40元,7年涨价27%。对于消费者来说,感受真的不明显。

本文摘自新书《扫雷:阅读投资财务报告》