要说最近最担心的就是支付渠道。

通常接入时间只有10分钟以内,甚至有的公司可以做到2分2秒。然而最近,这种差异的时间有点不可预测。

你说这样会影响关键时刻补仓,但那就是我会爆你仓的问题。

对于这个支付,其实大家都在努力,但是由于各种限制,只能适当适应支付的时间效率。

也就是说现在秒到、2分钟内到的情况需要适应现在30分钟到、1天到的情况。

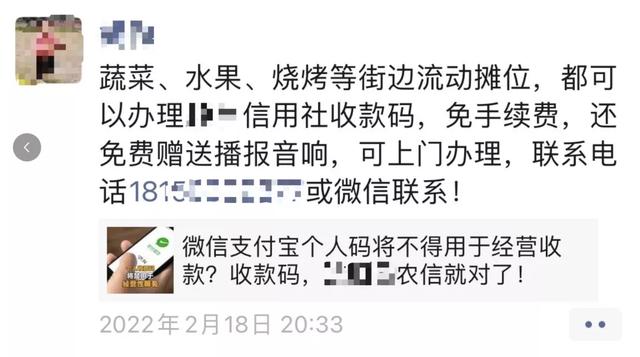

此外,央行去年10月发布的《关于加强支付受理终端及相关服务管理的通知》(以下简称《通知》),业务操作将不使用个人收款码,《通知》将于今年3月1日正式实施。在业内人士看来,《通知》将推动线下个体工商户由个人收款码向商户收款码迁移。在这个过程中,支付宝和微信可能面临部分“直连”商户被分流,部分商户可能转向线下专业收单服务机构。目前,许多银行和支付机构都在积极推广自己的聚合收款码,以抢占市场。

算出来,还有一周左右的时间,然后再看市场如何适应这个规律。

然而,有一家公司,农村信用合作社,走在了移动支付的前沿。无论是来自三线以下城市的网店,还是参与者,都可以成为第三方支付很好的补充。

我们来对比一下众所周知的银行催收码。

第一,收费标准不同。

不同的银行对收款代码收取不同的费率,而不是相同的费率。让我们举几个例子:

1.建行二维码收款率:低至0.25%

2.农业银行的二维码收款率:低至0.20%

3.平安银行二维码收款率:0.35%

4.工行的二维码收款费率:商户借记卡0.3%,信用卡0.5%,13元0.5%。

5.交通银行二维码收款费率:收付款不收手续费。

6。农信社二维码收款率:收付无手续费

第二,集合到达时间不同。

每个集合代码的到达时间段从快到慢变化。下面我们继续举几个主要银行的例子:

1.中国建设银行:二维码收款时间一般为24小时,最长不超过48小时。不管节假日。

2.农行:二维码收款不实时,资金要到第二天才到个人银行卡账户。

3.平安银行:收款二维码到账需要等48小时,到账时间一般是早上9点左右。

4.工行:制服第二天凌晨两点到账。

5.交通银行:个人之间使用二维码的资金交易可以实时支付。

6。农村信用社:收到的钱实时到账,收到的钱实时到账。通过支付宝、微信支付,手续费率低至0.2%,T+1天到账。

综上所述,虽然不同银行的收款码不一样,但用途相似,功能相似,但都提高了业务操作的效率,方便了商户和消费者。

至于能否作为FX行业的补充方式,今年就见分晓了。